À medida que avançamos, utilizamos cada vez mais instâncias simultâneas de estratégias de negociação em um único EA. Vamos descobrir até quantas instâncias podemos utilizar antes de nos depararmos com limitações de recursos.

Neste arquivo vamos finalmente resolver os problemas de simulação dos ticks, em uma barra de um minuto, de forma que eles possam conviver junto com ticks reais. Isto para evitar que venhamos a ter problemas depois. O conteúdo exposto aqui, visa e tem como objetivo, pura e simplesmente a didática. De modo algum deve ser encarado como sendo, uma aplicação cuja finalidade não venha a ser o aprendizado e estudo dos conceitos mostrados.

Neste artigo, quero apresentar a vocês um novo método abrangente de previsão de séries temporais, que combina harmoniosamente as vantagens dos modelos lineares e dos transformers.

Há muito já aprendemos que o pré-processamento dos dados brutos desempenha um grande papel na estabilidade do treinamento do modelo. E, para o processamento online de dados "brutos", frequentemente usamos a camada de normalização em lote. No entanto, às vezes surge a necessidade de um procedimento inverso. Um dos possíveis métodos para resolver tais tarefas é discutido neste artigo.

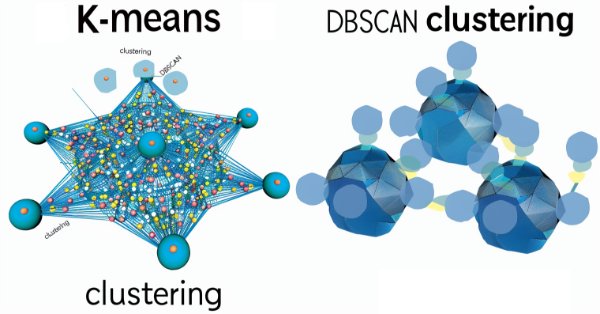

Neste artigo, discutimos um método inovador de otimização chamado BSO (Brain Storm Optimization), inspirado na tempestade de ideias (brainstorming). Também abordamos um novo enfoque para resolver problemas de otimização multimodal que utiliza o BSO, permitindo encontrar várias soluções ótimas sem a necessidade de definir previamente o número de subpopulações. Além disso, analisamos os métodos de clusterização K-Means e K-Means++.

O livro de ofertas - Depth of Market - é sem dúvidas algo de bastante relevância para a execução de trades rápidos, sobretudo em algoritmos de alta frequência - os HFT. Nessa série de artigos, iremos explorar esse tipo de evento de mercado que podemos obeter através do broker em muitos dos ativos negociados. Começaremos com um indicador em que são configuráveis a paleta de cores, a posição e o tamanho do histograma a ser exibido diretamente no gráfico. Também abordaremos uma forma de gerar eventos BookEvent para fins de testes do indicador em condições específicas. Como possíveis temas a serem abordados nos artigos futuros estão o armazenamento dessas distribuições de preços e formas de usá-las no testador de estratégia.

Neste artigo, vamos falar de uma diretiva de compilação, muito utilizada nos mais diversos códigos que você poderá ver em MQL5. Apesar desta diretiva de compilação ser explicada aqui de maneira bem básica e superficial. É importante que comecemos a entender como usar ela. Já que em breve ela será indispensável para continuarmos em direção a um nível de programação maior. O conteúdo exposto aqui, visa e tem como objetivo, pura e simplesmente a didática. De modo algum deve ser encarado como sendo, uma aplicação cuja finalidade não venha a ser o aprendizado e estudo dos conceitos mostrados.

Neste artigo, estudaremos algoritmo Boids, baseado em exemplos únicos de comportamento de enxame de animais. O algoritmo Boids, por sua vez, serviu como base para a criação de uma classe inteira de algoritmos, agrupados sob o nome de "Inteligência de Enxame".

Anteriormente, ao selecionar grupos de estratégias de trading para melhorar os resultados combinados, avaliamos os grupos apenas no mesmo período utilizado para a otimização dos EAs individuais. Vamos agora observar o que acontece ao aplicar a seleção no período forward.

Neste artigo, apresentaremos uma maneira de implementar problemas de otimização com múltiplos objetivos e restrições ao selecionar "Max Personalizado" na aba Configurações do terminal MetaTrader 5. Como exemplo, o problema de otimização pode ser: Maximizar o Fator de Lucro, o Lucro Líquido e o Fator de Recuperação, de modo que o Drawdown seja inferior a 10%, o número de perdas consecutivas seja inferior a 5, e o número de negociações por semana seja superior a 5.

O algoritmo Conformer, apresentado aqui, foi desenvolvido para prever o tempo, que, em termos de variabilidade e imprevisibilidade, pode ser comparado aos mercados financeiros. O Conformer é um método complexo que combina as vantagens dos modelos de atenção e das equações diferenciais ordinárias.

Este artigo é a última parte de uma série que descreve nossas etapas de desenvolvimento de um cliente MQL5 nativo para o protocolo MQTT 5.0. Embora a biblioteca ainda não esteja pronta para produção, nesta parte, usaremos nosso cliente para atualizar um símbolo personalizado com ticks (ou taxas) obtidos de outro corretor. Por favor, veja o final deste artigo para mais informações sobre o status atual da biblioteca, o que falta para que ela esteja totalmente em conformidade com o protocolo MQTT 5.0, um possível roadmap, e como acompanhar e contribuir para seu desenvolvimento.

Neste artigo começamos a de fato criar algo que muitos ficam admirados em ver funcionando. Um simples e singelo neurônio que conseguiremos programar com muito pouco código em MQL5.O neurônio funcionou perfeitamente nos testes que fiz. Bem, vamos voltar um pouco, nesta mesma série sobre redes neurais, para que você possa entender do que estou falando.

Máquinas de Vetores de Suporte classificam dados com base em classes predefinidas, explorando os efeitos de aumentar sua dimensionalidade. É um método de aprendizado supervisionado que é bastante complexo, dado seu potencial para lidar com dados multidimensionais. Neste artigo, consideramos como uma implementação muito básica de dados bidimensionais pode ser feita de maneira mais eficiente com o Polinômio de Newton ao classificar a ação do preço.

Esse será um guia detalhado sobre como desenvolver um robô de trading baseado em aprendizado de máquina. Realizaremos a coleta e preparação de dados e características. Para a execução do projeto, utilizaremos a linguagem de programação Python e bibliotecas, bem como a plataforma MetaTrader 5.

A negociação de notícias pode ser complicada e esmagadora. Neste artigo, passaremos pelos passos para obter dados de notícias. Além disso, aprenderemos sobre o Calendário Econômico do MQL5 e o que ele tem a oferecer.

Os algoritmos de agrupamento em aprendizado de máquina são ferramentas importantes de aprendizado não supervisionado que permitem dividir os dados brutos em grupos com características semelhantes. Com esses grupos, é possível, por exemplo, realizar análise de mercado para um cluster específico, identificar os clusters mais resilientes em novos conjuntos de dados e também realizar inferências causais. Este artigo apresenta um método original para o agrupamento de séries temporais, utilizando a linguagem Python.

Neste artigo veremos como usar os comando RETURN, BREAK e CONTINUE dentro de um laço. Entender o que cada um destes comandos faz no fluxo de execução de um laço é algo muito importante, para que você consiga trabalhar com aplicações mais elaboradas. O conteúdo exposto aqui, visa e tem como objetivo, pura e simplesmente a didática. De modo algum deve ser encarado como sendo, uma aplicação cuja finalidade não venha a ser o aprendizado e estudo dos conceitos mostrados.

Embarque na próxima fase da nossa jornada com MQL5. Neste artigo esclarecedor e amigável para iniciantes, exploraremos as funções restantes de arrays, desmistificando conceitos complexos para capacitá-lo a criar estratégias de negociação eficientes. Discutiremos as funções ArrayPrint, ArrayInsert, ArraySize, ArrayRange, ArrayRemove, ArraySwap, ArrayReverse e ArraySort. Eleve sua expertise em negociação algorítmica com essas funções essenciais de arrays. Junte-se a nós no caminho para a maestria em MQL5!

Neste artigo, vermos de maneira prática e bastante didática o primeiro comando de laço. Apesar de muitos iniciantes temerem nas bases quando precisa criar laços. Saber como fazer isto de maneira adequada e segura. É algo que somente a experiência e prática irá lhe fornecer. Mas quem sabe, eu possa lhe ajudar a reduzir as dores e sofrimento. Isto lhe mostrando os principais problemas e cuidados a serem tomados quando for utilizar laços em seus códigos. O conteúdo exposto aqui, visa e tem como objetivo, pura e simplesmente a didática. De modo algum deve ser encarado como sendo, uma aplicação cuja finalidade não venha a ser o aprendizado e estudo dos conceitos mostrados.

O objetivo do artigo é demonstrar a ocorrência de falsa regressão quando se aplica a análise de regressão a processos não estacionários, utilizando simulação pelo método de Monte Carlo.

Neste artigo começaremos a resolver, o detalhe sobre o excesso de ticks, que pode acometer a aplicação, quando usamos dados reais. Tal excesso faz com que o serviço muitas das vezes dificulta a correta temporização a fim de conseguir construir a barra de um minuto dentro da janela adequada.

Mergulhe no coração das redes neurais enquanto desmistificamos os algoritmos de otimização usados dentro das redes neurais. Neste artigo, descubra as principais técnicas que desbloqueiam todo o potencial das redes neurais, impulsionando seus modelos a novos patamares de precisão e eficiência.

O artigo explora o BSA, um algoritmo baseado no comportamento das aves, inspirado na interação coletiva das aves em bando na natureza. Diferentes estratégias de busca dos indivíduos no BSA, incluindo a alternância entre comportamento de voo, vigilância e procura de alimento, tornam esse algoritmo multifacetado. Ele utiliza os princípios de comportamento de bando, comunicação, adaptabilidade, liderança e acompanhamento das aves para a busca eficaz de soluções ótimas.

Depois de otimizar uma estratégia de negociação, obtemos conjuntos de parâmetros que facilitam a criação de várias instâncias dessa estratégia, todas integradas em um único Expert Advisor. Antes, fazíamos isso manualmente, mas agora vamos tentar automatizar esse processo.

A Fusão Espaço-Temporal, que utiliza métricas de 'espaço' e tempo na modelagem de dados, é principalmente útil em sensoriamento remoto e uma série de outras atividades baseadas em imagens, permitindo uma melhor compreensão do nosso ambiente. Graças a um artigo publicado, adotamos uma abordagem inovadora ao usá-la, examinando seu potencial para traders.

Clustering Espacial Baseado em Densidade para Aplicações com Ruído é uma forma não supervisionada de agrupar dados que dificilmente requer parâmetros de entrada, exceto por apenas 2, o que, quando comparado a outras abordagens como k-means, é uma vantagem. Vamos explorar como isso pode ser construtivo para testar e, eventualmente, negociar com Expert Advisers montados no Wizard.

Neste artigo iremos ver como trabalhar com o comando IF e seu parceiro ELSE. Este que é o comando mais importante e significativo que existe em qualquer linguagem de programação. Porém apesar de ser muito simples de ser usado. O mesmo as vezes causa alguma confusão quando nos falta experiência no seu uso e nos conceitos a serem utilizados no mesmo. O conteúdo exposto aqui, visa e tem como objetivo, pura e simplesmente a didática. De modo algum deve ser encarado como sendo, uma aplicação cuja finalidade não venha a ser o aprendizado e estudo dos conceitos mostrados.

Acompanhe neste artigo, as modificações que foram necessárias serem feitas, para que o serviço de replay / simulação, pudesse trabalhar de forma mais eficiente e segura. Aqui também, irei mostrar algo que pode ser de grande interesse para quem deseja fazer um uso mais eficiente das classes. Além de falar e explicar como contornar um problema que existe no MQL5, que reduz a performance do código quando usamos classes.

Podemos nos beneficiar da sazonalidade ao criar modelos de Deep Learning com Python? A filtragem de dados para os modelos ONNX ajuda a obter melhores resultados? Qual período de tempo devemos usar? Cobriremos tudo isso neste artigo.

Aqui, vamos mergulhar no mundo da hibridização de algoritmos de otimização, analisando três tipos principais: mistura de estratégias, hibridização sequencial e paralela. Realizaremos uma série de experimentos combinando e testando algoritmos de otimização relevantes.

Neste artigo você entenderá na prática a diferença entre passagem por valor e passagem por referência. Apesar de ser algo aparentemente simples e que não causa problemas. Muitos programadores com uma boa carga de experiência costumam tomar verdadeiras surras de seus códigos, justamente por conta deste pequeno detalhe. Saber quando, como e porque usar uma passagem por valor ou uma passagem por referência, fará grande diferença na sua vida como programador. O conteúdo exposto aqui, visa e tem como objetivo, pura e simplesmente a didática. De modo algum deve ser encarado como sendo, uma aplicação cuja finalidade não venha a ser o aprendizado e estudo dos conceitos mostrados.

Neste artigo, continuaremos a explorar os padrões de preço na biblioteca DoEasy. Vamos desenvolver a classe do padrão "Barra Interna" das formações Price Action.

Já faz um bom tempo que estamos mexendo apenas no indicadores. Mas agora chegou a hora de fazer o serviço voltar a executar o seu trabalho, a fim de que possamos ver o gráfico sendo construído com os dados informados. Mas como nem tudo é tão simples, será preciso ver para entender o que nos espera.

Neste artigo, analisaremos o gerador de números aleatórios Mersenne Twister e o compararemos com o gerador padrão do MQL5. Veremos como a qualidade dos geradores de números aleatórios influencia os resultados dos algoritmos de otimização.

Neste artigo, falaremos em detalhes sobre como escrever uma classe gerenciadora de risco para negociar manualmente a partir do zero. Essa classe também poderá servir como base para os traders que operam usando programação.