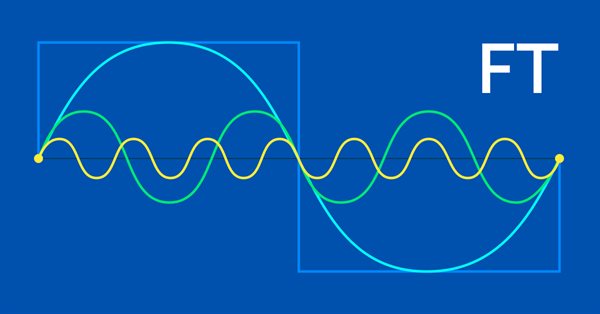

A transformada de Fourier é um método de decompor uma onda de pontos de dados em possíveis partes constituintes que foi introduzida por Joseph Fourier. Esse recurso pode ser útil para os traders, e é isso que abordaremos neste artigo.

Neste artigo, implementaremos um algoritmo que aplica o modelo integrado de autorregressão com média móvel (modelo Box-Jenkins) usando o método de minimização de função de Powell. Box e Jenkins afirmaram que a maioria das séries temporais pode ser modelada usando uma ou ambas das duas estruturas.

Neste artigo, veremos várias novas maneiras de criar sistemas de gerenciamento de dinheiro e identificar seus principais recursos. Hoje, existem algumas estratégias de gerenciamento de dinheiro para todos os gostos. Tentaremos considerar várias maneiras de administrar o dinheiro com base em diferentes modelos matemáticos de crescimento.

Veja um exemplo do uso do perceptron como um meio autossuficiente de previsão de preços. Esse artigo aborda conceitos gerais, apresenta um Expert Advisor simples e pronto para uso e os resultados de sua otimização.

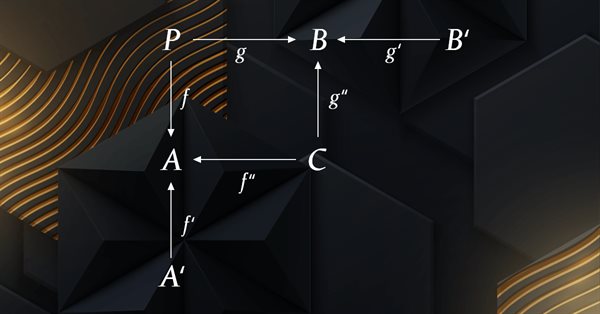

A teoria das categorias é um ramo diversificado e em expansão da matemática que só recentemente começou a ser abordado na comunidade MQL5. Esta série de artigos tem como objetivo analisar alguns de seus conceitos para criar uma biblioteca aberta e utilizar ainda mais essa maravilhosa seção na criação de estratégias de negociação.

Neste artigo, usaremos o algoritmo de recompra como um guia para um entendimento mais profundo da eficiência dos sistemas de negociação e começaremos a trabalhar com os princípios gerais de aumentar a eficiência de negociação usando matemática e lógica, bem como aplicar os métodos mais inovadores para aumentar a eficiência no contexto de usar qualquer sistema de negociação.

Uso da abordagem de negociação em grade com ordens pendentes de stop em um Expert Advisor usando a linguagem de estratégias de negociação MQL5 para o MetaTrader 5 na Bolsa de Valores de Moscou (MOEX). Ao negociar no mercado, uma das estratégias mais simples é uma grade de ordens projetada para "capturar" o preço de mercado.

A criação, agora, é efetuada no mesmo ponto que fazemos a conversão dos tickets em barras. Então se algo vim a dar errado durante a conversão, iremos logo notar o erro. Pois o mesmo código que lança as barras de 1 minuto no gráfico, quando fazemos um avanço rápido, também é utilizando pelo sistema de posicionamento, e também é usado para lançar as barras durante o avanço normal. Ou seja, agora o código responsável por tal tarefa, não esta mais sendo duplicado em ponto algum. Desta forma, já temos um sistema bem mais adequado, tanto para manutenção, quanto para melhorias.

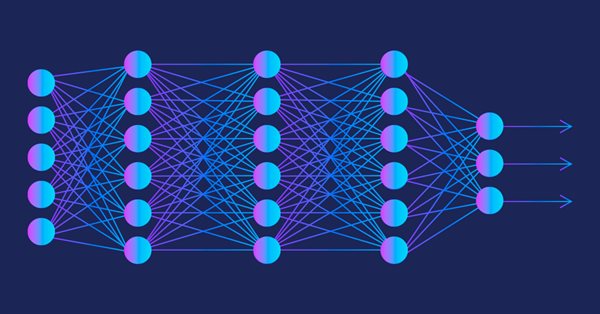

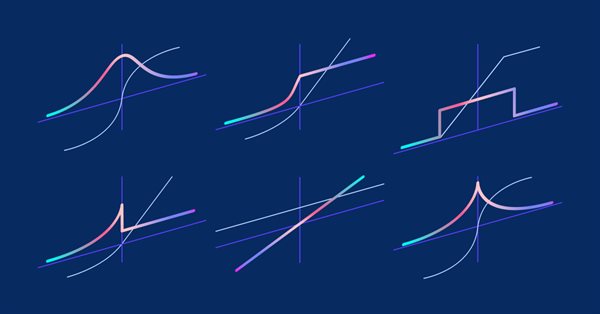

Neste artigo, descrevemos apenas um aspecto do aprendizado de máquina, em particular as funções de ativação. Em redes neurais artificiais, a função de ativação de neurônio calcula o valor de um sinal de saída com base nos valores de um sinal de entrada ou de um conjunto de sinais de entrada. Vamos mergulhar nos detalhes internos do processo.

Deseja descobrir uma nova metodologia de negociação que facilite a orientação em mercados complexos e voláteis? Explore os mapas de Kohonen - uma versão inovadora de redes neurais artificiais, capazes de identificar regularidades e tendências ocultas nos dados do mercado. Neste texto, analisaremos a funcionalidade dos mapas de Kohonen e a forma de utilizá-los na elaboração de estratégias de negociação eficazes. Estou convencido de que esta abordagem inédita será do interesse de traders novatos e experientes.

Um dos principais desafios do aprendizado por reforço é a exploração do ambiente. Anteriormente, já nos iniciamos no método de exploração baseado na curiosidade interna. E hoje proponho considerar outro algoritmo, o de exploração por desacordo.

Para quem ainda não entendeu a diferença entre o mercado de bolsa e o de forex, apesar de este já ser o terceiro artigo em que estou abordando isto. Devo deixar claro, que a grande diferença, é o fato de que no forex não existe, ou melhor, não nos é informado algumas coisas a respeito do que aconteceu de fato na negociação.

Neste artigo introdutório, discutirei algumas lições que podem ser aprendidas com os testes que as empresas de prop trading empregam. Isso é especialmente relevante para iniciantes e para aqueles que estão lutando para encontrar seu lugar no mundo do trading. O próximo artigo abordará a implementação do código.

As redes neurais são tudo para nós. E vamos verificar na prática se é assim, indagando se MetaTrader 5 é uma ferramenta autossuficiente para implementar redes neurais na negociação. A explicação vai ser simples.

A teoria das categorias é um ramo diversificado e em expansão da matemática que só recentemente começou a ser abordado na comunidade MQL5. Esta série de artigos tem como objetivo analisar alguns de seus conceitos para criar uma biblioteca aberta e utilizar ainda mais essa maravilhosa seção na criação de estratégias de negociação.

Neste artigo, veremos um modelo simples para a criação de um robô universal no MetaTrader que pode ser usado em vários gráficos, mas que é fixado em apenas um gráfico, sem a necessidade de configurar cada instância do robô em cada gráfico individual.

Esse artigo descreve quatro métodos de conexão do código MQL5 ao banco de dados Postgres e apresenta um guia passo a passo para configurar um ambiente de desenvolvimento para um deles, a API REST, por meio do Windows Subsystem for Linux (WSL). Além disso, mostra-se um aplicativo de demonstração para a API com o código MQL5 necessário para inserir dados e consultar as respectivas tabelas, bem como um EA de demonstração para usar esses dados.

O ONNX (Open Neural Network Exchange) é um padrão aberto para a representação de modelos de redes neurais. Neste artigo, mostraremos a possibilidade de usar dois modelos ONNX simultaneamente em um Expert Advisor.

Vamos continuar a montagem do sistema para cobrir o mercado de FOREX. Então para resolver este problema, precisaríamos primeiramente, declarar o carregamento dos tickets, antes de fazer o carregamento das barras previas. Isto resolve o problema, mas ao mesmo tempo força o usuário, a um tipo de modelagem do arquivo de configuração, que ao meu ver não faz muito sentido. O motivo é que, ao desenvolver a programação, responsável por analisar e executar o que esta no arquivo de configuração, podemos permitir ao usuário, declarar as coisas em qualquer ordem.

O indicador baseado em metabarras detecta mais velas do que o clássico baseado em barras únicas. Vamos ver se ele oferece benefícios reais na negociação automatizada.

No artigo anterior, abordamos modelos relacionais que usavam mecanismos de atenção. Uma das características desses modelos era o aumento do uso de recursos computacionais. O artigo de hoje apresenta um dos mecanismos para reduzir o número de operações computacionais dentro do bloco Self-Attention, o que aumenta o desempenho geral do modelo.

Gary Anderson desenvolveu um método de análise de mercado baseado em uma teoria que chamou de fator Janus. Essa teoria descreve um conjunto de indicadores que podem ser usados para identificar tendências e avaliar o risco de mercado. Neste artigo, vamos implementar essas ferramentas no MQL5.

intenção inicial deste artigo, não será cobrir todas as características do FOREX. Mas sim e apenas, adequar o sistema, de forma que você possa fazer no mínimo, um replay de mercado. Já a simulação, ficará para um outro momento. No entanto, caso você não os tenha os ticks, e tenha apenas as barras. Pode com algum trabalho, simular possíveis transações, que possam ter ocorrido no FOREX. Isto até que eu mostre como adaptar o simulador. O fato de se tentar trabalhar com dados vindos do FOREX, dentro do sistema, sem que ele seja modificado. Faz com que ocorra erros de range.

A teoria das categorias é um ramo diversificado e em expansão da matemática que só recentemente começou a ser abordado na comunidade MQL5. Esta série de artigos tem como objetivo analisar alguns de seus conceitos para criar uma biblioteca aberta e utilizar ainda mais essa maravilhosa seção na criação de estratégias de negociação.

O ONNX (Open Neural Network Exchange) é um padrão aberto para a representação de modelos de redes neurais. Neste artigo, consideraremos o processo de criação do modelo SNN-LSTM para previsão de séries temporais financeiras e o uso do modelo ONNX criado em um Expert Advisor MQL5.

O artigo descreve os princípios, os métodos e as possibilidades de aplicação do EM a diferentes problemas de otimização. Ele uma ferramenta de otimização eficiente, capaz de lidar com grandes quantidades de dados e funções multidimensionais.

A teoria das categorias representa um segmento diversificado e em constante expansão da matemática, que até agora está relativamente pouco explorado na comunidade MQL5. Esta série de artigos tem como objetivo descrever alguns de seus conceitos a fim de criar uma biblioteca aberta e utilizar ainda mais essa seção notável na criação de estratégias de negociação.

O que de fato vamos fazer aqui, é preparar o terreno, de forma que quando for preciso adicionar algumas novas coisas ao código, isto aconteça de forma suave e tranquila. O código atual ainda não consegue cobrir ou dar cabo de algumas coisas, que serão necessárias para um avanço significativo. Precisamos que tudo seja construído de maneira que o esforço de implementação de algumas coisas seja o menor possível. Se isto for feito adequadamente teremos a possibilidade de ter um sistema realmente bastante versátil. Sendo capaz de se adaptar muito facilmente a qualquer situação que for preciso ser coberta.

Neste, fica extremamente claro, que as métricas, estão muito longe, do tempo ideal de confecção das barras de 1 minuto. Assim então, a primeira coisa que de fato iremos corrigir, será justamente isto. Corrigir a questão da temporização, não é algo complicado. Por mais incrível que possa parecer, é na verdade até bem simples de ser feito. Porém não fiz a correção no artigo anterior, por que lá o desejo era explicar, como fazer para jogar os dados de tickets, que estavam sendo usados para gerar as barras de 1 minuto no gráfico, para dentro da janela de observação de mercado.

Neste artigo, abordaremos os métodos de criação de indicadores personalizados que são desenhados usando a classe CCanvas da Biblioteca Padrão no MetaTrader 5. Também discutiremos as propriedades dos gráficos para a transformação de coordenadas. Daremos especial atenção aos indicadores que preenchem a área entre duas linhas usando transparência.

Aqui vamos começar a ver como implementar algo realmente bem interessante e curioso. Mas ao mesmo tempo extremamente complicado por conta de algumas questões que muitos confundem. Mas pior do que as confundir, é o fato de que alguns operadores que se dizem profissionais, não fazem ideia a importância de tais conceitos no mercado de capital. Sim, apesar do foco aqui ser programação, entender algumas questões que envolvem operações em mercados, é de extrema valia para o que iremos começar a implementar aqui.

Esta é a continuação de uma série de artigos nos quais aprendemos como construir sistemas de negociação com base nos indicadores mais populares. Desta vez, cobriremos o indicador Fibonacci. Veremos como escrever um programa baseado nos sinais deste indicador.

O algoritmo de “mudas, semeadura e crescimento” (Saplings Sowing and Growing up, SSG) é inspirado em um dos organismos mais resistentes do planeta, um exemplo notável de sobrevivência em inúmeras condições.

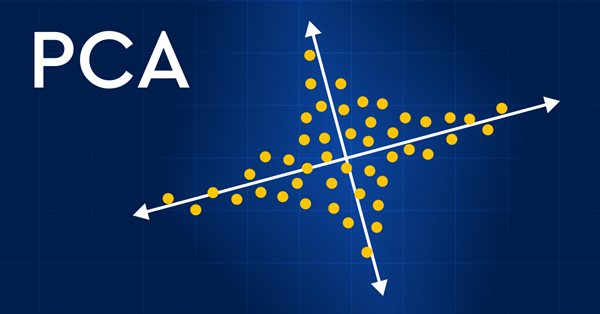

Vamos tentar melhorar qualitativamente nossa análise dos mercados financeiros usando a análise de componentes principais (PCA). Aprenderemos como essa técnica pode ajudar a identificar padrões ocultos nos dados, identificar tendências de mercado ocultas e otimizar estratégias de investimento. Neste artigo, veremos como o PCA oferece uma nova perspectiva para a análise de dados financeiros complexos, ajudando-nos a ver informações que não percebemos usando abordagens tradicionais. Veremos se sua aplicação aos dados do mercado financeiro proporciona uma vantagem sobre a concorrência e nos ajuda a ficar um passo à frente.

Precisamos nos organizar melhor. O código está crescendo e se não o organizarmos agora, será impossível fazer isto depois. Então agora vamos dividir para conquistar. O fato de que o MQL5, nos permite usar classes, nos ajudará nesta tarefa. Mas para fazer isto é preciso que você tenha algum conhecimento sobre algumas coisas envolvidas nas classes. E talvez a que mais deixe, aspirantes e iniciantes perdidos seja a herança. Então neste artigo, irei de forma prática e simples como fazer uso de tais mecanismos.

Nos modelos de aprendizado por reforço discutidos anteriormente, usamos diferentes variantes de redes convolucionais, que são capazes de identificar diferentes corpos nos dados brutos. A principal vantagem das redes convolucionais é sua capacidade de identificar objetos independentemente de sua localização. No entanto, as redes convolucionais nem sempre são capazes de lidar com as diversas deformações e ruídos que os objetos apresentam. Mas esses problemas podem ser resolvidos pelo modelo relacional.

As redes neurais são tudo para nós. E vamos verificar na prática se é assim, indagando se MetaTrader 5 é uma ferramenta autossuficiente para implementar redes neurais na negociação. A explicação vai ser simples.

Certamente muitas pessoas estão cansadas de tentar constantemente prever o mercado de ações. Você gostaria de ter uma bola de cristal que o ajudasse a tomar melhores decisões de investimento? As redes neurais autoaprendentes podem ser a solução para isso. Neste artigo, vamos ver se esses algoritmos poderosos podem ajudar a surfar na onda e ser mais espertos que o mercado de ações. Ao analisar grandes volumes de dados e identificar padrões, as redes neurais autoaprendentes podem fazer previsões que geralmente são mais precisas do que as previsões dos traders. Vamos descobrir se essas tecnologias avançadas podem ser utilizadas para tomar decisões de investimento mais inteligentes e obter mais lucros.