Neste artigo, por EA multimoeda, entendemos um Expert Advisor ou robô de negociação capaz de negociar (abrir/fechar ordens, gerenciar ordens, etc.) mais de um par de símbolos a partir de um único gráfico.

Já falamos várias vezes sobre a importância de escolher corretamente a função de recompensa que usamos para incentivar o comportamento desejável do Agente, adicionando recompensas ou penalidades por ações específicas. Mas a questão de como o Agente interpreta nossos sinais permanece em aberto. Neste artigo, discutiremos a decomposição da recompensa em termos de transmissão de sinais individuais ao Agente a ser treinado.

Se tudo até aqui parecia adequado para você, significa que você de fato não está pensando no longo prazo. Onde você começa a desenvolver as aplicações e com o tempo, não precisará mais programar novas aplicações. Apenas terá que fazer com que elas trabalhem em conjunto. Vamos então ver como terminar de montar o indicador de mouse.

Nesta série de artigos, exploramos a integração de interfaces gráficas interativas em painéis de negociação móveis no MQL5. Na terceira parte, usamos os desenvolvimentos das partes anteriores para transformar painéis de negociação estáticos em dinâmicos.

À medida que a política do Ator se afasta cada vez mais dos exemplos armazenados no buffer de reprodução de experiências, a eficácia do treinamento do modelo, baseado nesse buffer, diminui. Neste artigo, examinamos um algoritmo que aumenta a eficácia do uso de amostras em algoritmos de aprendizado por reforço.

Este artigo continua a série sobre a implementação da teoria de categorias no MQL5, ele aborda os funtores como uma ponte entre grafos e conjuntos. Nesse escopo, voltaremos a analisar os dados de calendário e, apesar de suas limitações no uso do testador de estratégias, justificaremos o uso de funtores na previsão de volatilidade mediante correlação.

Este artigo examina a transição da codificação procedural para a Programação Orientada a Objetos (POO) no MQL5, com foco na integração com REST APIs. Discutimos como organizar funções de requisições HTTP (GET e POST) em classes, ressaltando vantagens como encapsulamento, modularidade e facilidade de manutenção. A refatoração de código é detalhada, mostrando a substituição de funções isoladas por métodos de classes. O artigo inclui exemplos práticos e testes.

Este artigo apresenta a estratégia de negociação RSI Deep Three Move no MetaTrader 5. O artigo é baseado em uma nova série de pesquisas que demonstram vários métodos de negociação com base no RSI, que é um indicador técnico para medir a força e o impulso de ativos financeiros, incluindo ações, moedas e commodities.

Neste artigo, veremos como trabalhar com as estruturas das solicitações de negociação, criar a solicitação, verificá-la antes de enviá-la ao servidor, gerar a resposta do servidor quanto a ela e usar a estrutura das transações. Além disso, criaremos funções simples e convenientes para enviar ordens para o servidor e, com base em tudo o que foi mencionado acima, criar um Expert Advisor que informe sobre as transações.

Esta é a nova fase do sistema de replay / simulação. Nesta fase a conversa de fato irá ser seria. E o conteúdo irá ser tornar bastante denso. Peço que você leia com calma o artigo e sempre procure usar as referencias que possivelmente estarão sendo indicadas nos artigos. Isto para lhe ajudar a compreender melhor o que estará sendo explicado.

Qualquer programa em qualquer linguagem de programação possui uma estrutura específica. Neste artigo, você aprenderá os componentes básicos da estrutura de um programa na linguagem MQL5, o que pode ser extremamente útil ao criar um sistema de negociação ou uma ferramenta de negociação para o MetaTrader 5.

Antes de começarmos a segunda fase de desenvolvimento, é preciso reforçar algumas ideias. Então você sabe como forçar o MQL5 a fazer o que é preciso ser feito ?!?! Já tentou ir além do que a documentação informar ?!?! Se não. Se prepare. Pois irei começar a fazer coisas muito além do que grande parte faz normalmente.

Este artigo explora a implementação de jogadas automáticas no jogo da velha Python, integrado com funções MQL5 e testes unitários. O objetivo é aprimorar a interatividade do jogo e garantir a robustez do sistema através de testes MQL5. Ele aborda desde o desenvolvimento da lógica de jogo até a integração e testes práticos, culminando na criação de um ambiente de jogo dinâmico e um sistema integrado confiável.

Nos últimos dois artigos, discutimos o algoritmo Soft Actor-Critic, que incorpora regularização de entropia na função de recompensa. Essa abordagem permite equilibrar a exploração do ambiente e a exploração do modelo, mas é aplicável apenas a modelos estocásticos. Neste artigo, exploraremos uma abordagem alternativa que é aplicável tanto a modelos estocásticos quanto determinísticos.

Este artigo, parte de uma série de artigos sobre a implementação da teoria das categorias no MQL5, é dedicado aos funtores. Vamos explorar como a ordem linear pode ser mapeada em um conjunto de dados através dos funtores ao analisar dois conjuntos de dados que, à primeira vista, parecem não ter nenhuma conexão entre si.

Neste artigo, são apresentados utilitários que implementam o algoritmo de Goertzel em MQL5 e duas maneiras de aplicar esse método na análise de cotações de preços para o desenvolvimento de estratégias.

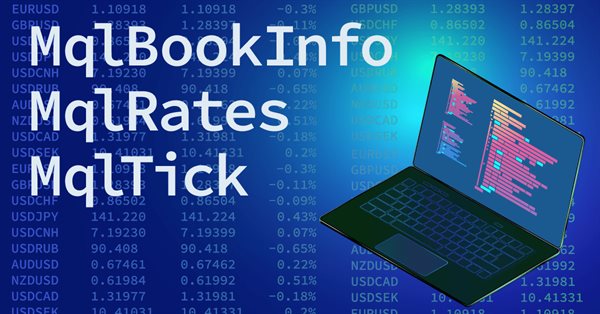

Neste artigo, examinaremos as estruturas MqlDateTime, MqlTick, MqlRates, MqlBookInfo e as maneiras de imprimir os dados dessas estruturas. Para imprimir todos os campos de uma estrutura, existe a função padrão ArrayPrint(), que exibe os dados contidos em um array com o tipo da estrutura processada em um formato de tabela conveniente.

Muita gente que se diz programador de MQL5, não tem as bases que estarei apresentando aqui, neste artigo. Muitos consideram o MQL5 algo limitado, mas tudo isto se deve a falta de conhecimento. Então, não fique com vergonha por não saber. Mas tenha vergonha de não perguntar. Mas o simples fato, de forçar, e obrigar o MetaTrader 5 a não permitir que um indicador seja duplicado. Não nos dá de maneira alguma meios de efetivar uma comunicação bilateral entre o indicador e o EA. Ainda estamos um pouco longe disto. Mas o simples fato de que o indicador não estará duplicado no gráfico, já nos garante uma certa tranquilidade.

No artigo anterior, implementamos o algoritmo Soft Actor-Critic, mas não conseguimos treinar um modelo lucrativo. Neste artigo, vamos realizar a otimização do modelo previamente criado para obter os resultados desejados a nível de seu funcionamento.

Neste artigo, vou apresentar uma abordagem completamente diferente para o algorítmico de negociação, que levei um tempo considerável para desenvolver. Claro, tudo isso está relacionado ao meu programa de força bruta, que passou por várias mudanças, permitindo que ele resolva várias tarefas simultaneamente. No entanto, este artigo é mais geral e extremamente simples, sendo adequado até mesmo para aqueles que não têm conhecimento prévio ou apenas passaram por isso.

O artigo detalha como MQL5 pode interagir com Python e FastAPI, usando chamadas HTTP em MQL5 para se comunicar com um jogo da velha em Python. Discute a criação de uma API com FastAPI para essa integração e inclui um script de teste em MQL5, destacando a versatilidade do MQL5, a simplicidade do Python e a eficiência do FastAPI na conexão de diferentes tecnologias para soluções inovadoras.

Neste artigo iremos começar a fazer algo, que eu gostaria de ter feito a muito mais tempo. No entanto, por falta de "terreno firme", não me sentia seguro para apresentar de forma publica. Mas agora já tenho as bases para poder fazer o que iremos começar a fazer, a partir de agora. É bom que foque ao máximo em compreender o conteúdo deste artigo. E não estou dizendo isto, apenas para que você o leia apenas por ler. Quero e preciso enfatizar que se você não entender este artigo especifico. Poderá abandonar completamente qualquer esperança em compreender o conteúdo dos próximos.

Neste artigo, vamos nos familiarizar com um dos métodos de análise espectral e processamento de sinais - a transformada discreta de Hartley. Com ela, é possível filtrar sinais, analisar seus espectros e muito mais. As capacidades da DHT não são menores do que as da transformada discreta de Fourier. No entanto, ao contrário dela, a DHT utiliza apenas números reais, o que a torna mais conveniente para implementação na prática, e os resultados de sua aplicação mais visíveis.

Dentro da abordagem de engenharia desenvolvida pelo autor, baseada na teoria da probabilidade, são determinadas as condições para abrir uma posição lucrativa e calculados os valores ótimos - maximizadores do lucro - para o take profit e o stop loss.

As funções são componentes essenciais em qualquer linguagem de programação. Entre outras coisas, elas ajudam os desenvolvedores a aplicar o princípio DRY (don't repeat youself, não se repita). O artigo fala sobre funções e sua criação no MQL5 com a ajuda de aplicativos simples que enriquecem seu sistema de negociação, sem complicá-lo.

O artigo é uma continuação da revisão da função PrintFormat(). Veremos brevemente a formatação de strings usando StringFormat() e seu uso posterior no programa. Escreveremos modelos para exibir informações sobre um símbolo no log do terminal. Este artigo será útil tanto para iniciantes quanto para desenvolvedores experientes.

Uma das coisas que mais pode complicar a nossa vida como programadores é o fato de supor as coisas. Neste artigo mostrarei o perigo de fazer suposições. Tanto na parte da programação em MQL5, onde você supõem que um tipo terá um dado tamanho. Assim como no uso do MetaTrader 5, onde você supõem que servidores diferentes funcionam da mesma forma.

Este artigo será útil tanto para iniciantes quanto para desenvolvedores experientes. Nele, analisaremos a função PrintFormat(), veremos exemplos de formatação de strings e escreveremos modelos para a exibição de diferentes informações no log do terminal.

Neste artigo, discutimos como os esquemas de banco de dados podem ser incorporados para categorização em MQL5. Analisaremos brevemente como os conceitos de esquema de banco de dados podem ser combinados com a teoria da categoria na identificação de informações de texto (string) relevantes para a negociação. O foco será em eventos de calendário.

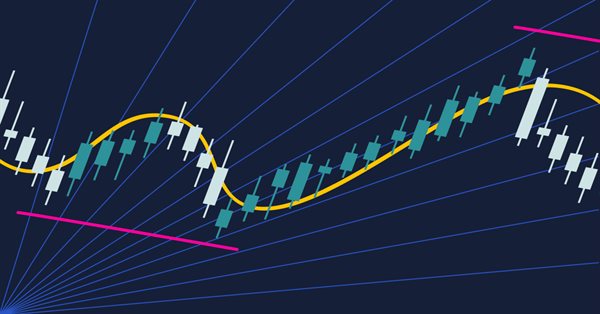

Estratégias de negociação tradicionais. Neste artigo, vamos explorar uma estratégia de acompanhamento de tendências. Essa abordagem é totalmente baseada em análise técnica e faz uso de vários indicadores e ferramentas para gerar sinais e identificar metas de negociação. Os elementos-chave dessa estratégia incluem um oscilador estocástico de 14 períodos, um oscilador estocástico de cinco períodos, uma média móvel de 200 períodos e uma projeção de Fibonacci (para determinar as metas de negociação).

Temos que corrigir algumas coisas antes de realmente poder continuar. Mas não se trata necessariamente de uma correção e sim de um aperfeiçoamento na forma de gerir e utilizar classe. O motivo é que existem falhas ocorrendo por conta de algum tipo de interação dentro do sistema. Apesar das tentativas de tentar compreender o motivo de algumas das falhas, para assim sana-las. Todas foram frustradas, já que não fazia o mínimo sentido de algumas delas estarem ocorrendo. Quando fazemos uso de ponteiros ou recursão em C / C++, e o programa começa a apresentar falhas.

Continuamos nossa exploração dos algoritmos de aprendizado por reforço na resolução de problemas em espaços de ação contínua. Neste artigo, apresento o algoritmo Soft Actor-Critic (SAC). A principal vantagem do SAC está em sua capacidade de encontrar políticas ótimas que não apenas maximizam a recompensa esperada, mas também têm a máxima entropia (diversidade) de ações.

Neste artigo, apresentaremos um guia simples e claro para quem deseja criar uma das ferramentas mais valiosas e úteis na negociação, nomeadamente um painel gráfico que simplifica as tarefas de negociação. Os painéis gráficos permitem que você economize tempo e se concentre mais na negociação em si.

Combinar estratégias pode aumentar a eficácia da negociação. Podemos combinar indicadores e padrões para obter confirmações adicionais. As médias móveis nos ajudam a confirmar a tendência e a segui-la. Este é o indicador técnico mais conhecido, o que se explica pela sua simplicidade e eficácia comprovada na análise.

Libere todo o poder da representação de dados dinâmicos em suas estratégias de negociação ou utilitários com o nosso guia detalhado para desenvolver uma GUI móvel em MQL5. Mergulhe nos princípios fundamentais da programação orientada a objetos e aprenda a desenvolver e usar de forma fácil e eficiente uma ou mais GUIs móveis em um único gráfico.

Este artigo apresenta a primeira tentativa de desenvolver um cliente MQTT nativo para o MQL5. MQTT é um protocolo de troca de dados no formato "publicador - assinante". Ele é leve, aberto, simples e projetado para ser facilmente implementado. Isso o torna aplicável em muitas situações.

Este artigo aborda a importância das APIs (Interfaces de Programação de Aplicativos) na comunicação entre diferentes aplicativos e sistemas de software. Ele destaca o papel das APIs na simplificação da interação entre aplicativos, permitindo que eles compartilhem dados e funcionalidades de maneira eficiente.

Vamos neste artigo concluir a primeira fase da construção. Será algo relativamente rápido, mas explicarei detalhes que podem não ter sido comentados no passado. Mas ainda assim aqui explicarei algumas coisas que muitos não entender por que são como são. Um destes casos é o Mouse. Você sabe o motivo de ter que pressionar a tecla Shift ou Ctrl no teclado ?!?!

No artigo anterior, nós exploramos o método DDPG, projetado para treinar modelos em espaços de ação contínua. No entanto, como outros métodos de aprendizado Q, ele está sujeito ao problema da sobreavaliação dos valores da função Q. Esse problema geralmente leva eventualmente ao treinamento de um agente com uma estratégia não otimizada. Neste artigo, examinaremos algumas abordagens para superar o problema mencionado.

Este artigo faz parte de uma série sobre a implementação de grafos usando a teoria das categorias no MQL5 e é dedicado à teoria da ordem (Order Theory). Consideraremos dois tipos básicos de ordenação e exploraremos como os conceitos de relação de ordem podem auxiliar os conjuntos monoidais na tomada de decisões de negociação.