Neste artigo, criamos botões para filtros de pares de moedas, níveis de importância, filtros de tempo e uma opção de cancelamento para melhorar o controle do painel. Esses botões são programados para responder dinamicamente às ações do usuário, permitindo uma interação contínua. Também automatizamos seu comportamento para refletir mudanças em tempo real no painel. Isso aprimora a funcionalidade geral, a mobilidade e a responsividade do painel.

O novo algoritmo autoral de otimização NOA2 (Neuroboids Optimization Algorithm 2) combina os princípios da inteligência de enxame com controle baseado em redes neurais. O NOA2 funde a mecânica do comportamento coletivo dos neuroboids com um sistema neural adaptativo, que permite aos agentes ajustar seu comportamento de forma autônoma durante o processo de busca pelo ótimo. O algoritmo está em fase ativa de desenvolvimento e demonstra potencial para resolver tarefas complexas de otimização.

Neste artigo é proposto um método original para o desenvolvimento de estratégias de tendência. Você aprenderá como é possível fazer a anotação dos exemplos de treinamento e treinar classificadores com base neles. O resultado final são sistemas de trading prontos para uso, operando sob o controle do terminal MetaTrader 5.

Este artigo apresenta o algoritmo de otimização de força central (CFO), inspirado nas leis da gravitação. É explorado como os princípios da atração física podem resolver problemas de otimização, onde soluções mais pesadas atraem seus análogos menos bem-sucedidos.

Este artigo introduz o trabalho com indicadores embutidos no MQL5, com foco na criação de um Expert Advisor (EA) baseado em RSI usando uma abordagem orientada a projeto. Você aprenderá a recuperar e utilizar valores de RSI, lidar com varreduras de liquidez e aprimorar a visualização de trades usando objetos no gráfico. Além disso, o artigo enfatiza a gestão eficaz de risco, incluindo a definição de risco baseado em porcentagem, implementação de relações risco-retorno e aplicação de modificações de risco para garantir lucros.

Neste artigo, continuaremos a conectar uma nova estratégia ao sistema de otimização automática já criado. Vamos ver quais mudanças devem ser feitas no EA responsável pela criação do projeto de otimização e nos EAs das segunda e terceira etapas.

Trata-se de uma nova metaheurística de otimização bioinspirada e autoral, denominada NOA (Neuroboids Optimization Algorithm), que combina princípios de inteligência coletiva e redes neurais. Ao contrário dos métodos clássicos, o algoritmo utiliza uma população de "neuroboides" autoaprendizes, cada um com sua própria rede neural, que adapta a estratégia de busca em tempo real. O artigo em questão apresenta a arquitetura do algoritmo, os mecanismos de autoaprendizado dos agentes e as perspectivas de aplicação dessa abordagem híbrida em tarefas complexas de otimização.

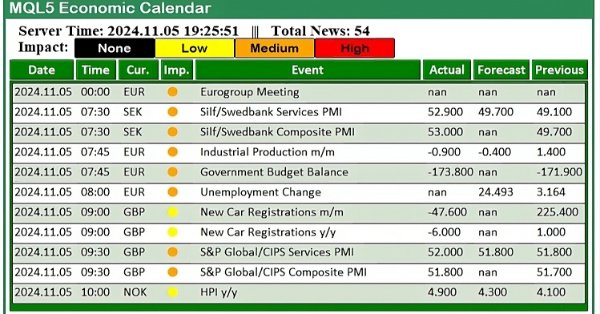

Este artigo aprimora nosso painel do Calendário Econômico implementando atualizações de notícias em tempo real para manter as informações de mercado atuais e acionáveis. Integramos técnicas de busca de dados ao vivo no MQL5 para atualizar os eventos no painel continuamente, melhorando a capacidade de resposta da interface. Essa atualização garante que possamos acessar as últimas notícias econômicas diretamente do painel, otimizando as decisões de negociação com base nos dados mais recentes.

Neste artigo, implementamos filtros no painel do Calendário Econômico do MQL5 para refinar a exibição dos eventos de notícias por moeda, importância e tempo. Primeiro, estabelecemos critérios de filtro para cada categoria e depois os integramos ao painel para exibir apenas os eventos relevantes. Por fim, garantimos que cada filtro seja atualizado dinamicamente para fornecer aos traders insights econômicos focados e em tempo real.

Alertas de segurança, como aqueles que aparecem sempre que o gráfico é atualizado, uma nova par é adicionada ao chat do painel administrativo do EA ou o terminal é reiniciado, podem se tornar cansativos. Nesta discussão, vamos analisar e implementar uma função que rastreia o número de tentativas de login para identificar um usuário confiável. Após um determinado número de tentativas malsucedidas, o aplicativo passará para um procedimento avançado de login, que também facilita a recuperação de senha para usuários que possam tê-la esquecido. Além disso, veremos como é possível integrar de forma eficiente a criptografia no painel administrativo para aumentar a segurança.

O artigo explora o desenvolvimento de um sistema de trading inspirado na computação quântica, fazendo a transição de um protótipo em Python para uma implementação em MQL5 para trading no mundo real. O sistema utiliza princípios da computação quântica, como superposição e emaranhamento, para analisar estados de mercado, embora rode em computadores clássicos usando simuladores quânticos. Os principais recursos incluem um sistema de três qubits para analisar oito estados de mercado simultaneamente, períodos de análise de 24 horas e sete indicadores técnicos para análise de mercado. Embora as taxas de acurácia possam parecer modestas, elas fornecem uma vantagem significativa quando combinadas com estratégias adequadas de gerenciamento de risco.

Neste artigo, vamos melhorar o painel de controle de trading do nosso painel administrativo multifuncional. Apresentaremos uma função auxiliar poderosa, que simplifica o código, tornando-o mais legível, fácil de manter e eficiente. Também mostraremos como integrar botões adicionais e aprimorar facilmente a interface para atender a um espectro mais amplo de tarefas de trading. Seja para gerenciar posições, ajustar ordens ou facilitar a interação com o usuário, este guia ajudará você a desenvolver um painel de controle de trading confiável e prático.

O papel do Administrador de Trading vai além das comunicações via Telegram; ele também pode realizar várias atividades de controle, incluindo gerenciamento de ordens, acompanhamento de posições e personalização da interface. Neste artigo, compartilharemos insights práticos sobre como expandir nosso programa para suportar múltiplas funcionalidades em MQL5. Esta atualização tem como objetivo superar a limitação atual do Painel de Administração de se concentrar principalmente na comunicação, permitindo que ele lide com uma gama mais ampla de tarefas.

Neste artigo, criamos um painel prático de notícias usando o Calendário Econômico MQL5 para aprimorar nossa estratégia de negociação. Começamos projetando o layout, focando em elementos-chave como nomes dos eventos, importância e horário, antes de avançar para a configuração dentro do MQL5. Por fim, implementamos um sistema de filtragem para exibir apenas as notícias mais relevantes, dando aos traders acesso rápido a eventos econômicos impactantes.

Neste artigo exploraremos o sistema Profitunity de autoria de Bill Williams, destrinchando seus principais componentes e sua abordagem única para operar em condições caóticas de mercado. Demonstramos para o leitor a implementação da estratégia na linguagem de programação MQL5, com ênfase na automatização dos principais indicadores e sinais de entrada/saída. Finalmente, testaremos e otimizaremos a estratégia, analisando em detalhes sua eficácia em diferentes cenários de mercado.

Neste artigo, é proposto um novo método para criar sistemas de trading baseados em aprendizado de máquina, utilizando clusterização e anotação de trades para estratégias de retorno à média.

Neste artigo, vamos aprender a criar um indicador que detecta, desenha e emite alertas sobre a mitigação de order blocks. Também veremos em detalhes como identificar esses blocos no gráfico, configurar alertas precisos e visualizar sua posição utilizando retângulos, para compreender melhor a ação do preço. Este indicador servirá como uma ferramenta-chave para traders que seguem os Smart Money Concepts e a metodologia do Inner Circle Trader.

Estamos criando um indicador profissional para análise da força das moedas em MQL5. Neste guia passo a passo, você aprenderá a desenvolver uma poderosa ferramenta de trading com painel visual para o MetaTrader 5, a calcular a força das moedas em múltiplos timeframes (H1, H4 e D1), a implementar a atualização dinâmica de dados e a criar uma interface amigável para o usuário.

O número de estratégias que podem ser integradas em um Expert Advisor é praticamente ilimitado. No entanto, cada estratégia adicional aumenta a complexidade do algoritmo. Ao incorporar múltiplas estratégias, um Expert Advisor pode se adaptar melhor às condições variáveis do mercado, potencialmente aumentando sua lucratividade. Hoje, exploraremos como implementar em MQL5 uma das estratégias mais conhecidas desenvolvidas por Richard Donchian, enquanto continuamos a aprimorar a funcionalidade do nosso Trend Constraint Expert.

Como um trader deve gerir seu capital? Como um trader e investidor deve controlar despesas, receitas, ativos e passivos? Eu vou apresentar não apenas um programa de controle, mas sim uma ferramenta que pode se tornar seu guia financeiro confiável no turbulento mar do trading.

Neste artigo, exploramos como usar o Calendário Econômico do MQL5 para negociar, primeiro entendendo suas funcionalidades principais. Em seguida, implementamos funções-chave do Calendário Econômico no MQL5 para extrair dados relevantes de notícias para decisões de negociação. Por fim, concluímos mostrando como utilizar essas informações para aprimorar as estratégias de negociação de forma eficaz.

Neste artigo, vamos transformar nosso painel de monitoramento MQL5 estático em uma ferramenta interativa, adicionando responsividade aos botões. Veremos como automatizar a funcionalidade dos componentes da interface gráfica, garantindo que eles respondam corretamente aos cliques do usuário. Ao final do artigo, criaremos uma interface dinâmica que melhora o engajamento do usuário e a praticidade da negociação.

Neste artigo, criamos um EA em MQL5 com base na estratégia de Rompimento do Intervalo Diário (Daily Range Breakout). Vamos abordar os conceitos-chave da estratégia, desenvolver o esquema do EA e implementar a lógica de rompimento em MQL5. Por fim, estudamos os métodos de backtest e otimização do EA para maximizar sua eficiência.

Crie um diário de negociações usando o MetaTrader e o Google Sheets! Você aprenderá como sincronizar seus dados de negociação via HTTP POST e recuperá-los usando requisições HTTP. Ao final, você terá um diário de negociações que ajudará a acompanhar suas operações de forma eficaz e eficiente.

Neste artigo, exploramos a integração dinâmica das Redes Neurais Convolucionais (CNNs) e das Redes Neurais Recorrentes (RNNs) na previsão do mercado de ações. Aproveitando a capacidade das CNNs de extrair padrões e a proficiência das RNNs em lidar com dados sequenciais. Vamos ver como essa combinação poderosa pode aumentar a precisão e eficiência dos algoritmos de negociação.

Neste artigo, vamos criar um painel de negociação interativo utilizando a classe Controls no MQL5, voltado para otimizar as operações de trading. O painel conterá um cabeçalho, botões de navegação para trading, fechamento e informações, além de botões especializados para envio de ordens e gerenciamento de posições. Ao final do artigo, teremos um painel básico pronto para futuras melhorias.

Os modelos de linguagem (LLMs) são uma parte importante da inteligência artificial que evolui rapidamente. E para aproveitar isso devemos pensar em como integrar LLMs avançados em nossa negociação algorítmica. Muitos acham desafiador ajustar esses modelos de acordo com suas necessidades, implantá-los localmente e, logo, aplicá-los à negociação algorítmica. Esta série de artigos explorará uma abordagem passo a passo para alcançar esse objetivo.

Os modelos de inteligência artificial CatBoost ganharam enorme popularidade na comunidade de aprendizado de máquina graças à sua precisão nas previsões, eficiência e resistência a conjuntos de dados fragmentados e complexos. Este artigo trata de como usar esses modelos no mercado Forex.

Neste artigo, focaremos no estilo visual da interface gráfica do usuário (GUI) do nosso Painel Administrativo de Negociação usando MQL5. Exploraremos várias técnicas e recursos disponíveis no MQL5 que permitem a personalização e otimização da interface, garantindo que ela atenda às necessidades dos traders enquanto mantém uma estética atraente.

Neste artigo, vamos analisar um novo algoritmo populacional de otimização, o CPA (Cyclic Parthenogenesis Algorithm), inspirado na estratégia reprodutiva única dos pulgões. O algoritmo combina dois mecanismos de reprodução — partenogênese e sexual — e utiliza uma estrutura de colônia populacional com possibilidade de migração entre colônias. As principais características do algoritmo são a alternância adaptativa entre diferentes estratégias reprodutivas e o sistema de troca de informação entre colônias por meio do mecanismo de voo.

Este artigo propõe uma solução para integrar o MetaTrader 5 com o serviço web ISS da MOEX. São fornecidas utilidades para geração automática de códigos-fonte com base no diretório da API e no índice dos principais elementos do serviço.

Este artigo é dedicado aos polinômios ortogonais. Seu uso pode se tornar a base para uma análise mais precisa e eficaz das informações do mercado, permitindo que o trader tome decisões mais fundamentadas.

Os aplicativos da MetaQuotes, incluindo as plataformas MetaTrader 5 e MetaTrader 4, podem ser instalados em dispositivos com o sistema operacional HarmonyOS NEXT usando o componente DroiTong. Este artigo apresenta um guia passo a passo para instalar os programas em seu telefone ou notebook.

Vamos considerar uma nova abordagem para analisar tendências de mercado, baseada em visualização tridimensional e análise tensora da microestrutura do mercado.

Este Expert Advisor, chamado SMOC (provavelmente abreviação de Stochastic Model Optimal Control), é um exemplo simples de um sistema de negociação algorítmica avançado para o MetaTrader 5. Ele utiliza uma combinação de indicadores técnicos, controle preditivo baseado em modelos e gerenciamento dinâmico de risco para tomar decisões de negociação. O EA incorpora parâmetros adaptativos, dimensionamento de posição baseado em volatilidade e análise de tendências para otimizar seu desempenho em diferentes condições de mercado.

As tendências são parte importante de muitas estratégias de negociação. Neste artigo, examinaremos algumas das ferramentas usadas para identificar tendências e suas características. Compreender e interpretar corretamente as tendências pode aumentar significativamente o desempenho do trading e minimizar riscos.

O artigo analisa em detalhes os componentes-chave e as inovações do algoritmo de otimização ATA, que é um método evolutivo com um sistema de comportamento duplo único, que se adapta conforme a situação. Utilizando cruzamento para uma diversificação aprofundada, e migração para busca quando há estagnação em ótimos locais, o ATA combina aprendizado individual e social.

Este artigo é dedicado ao uso de ciclos no trading. Nele, vamos tentar entender como construir uma estratégia de negociação com base em modelos cíclicos.

O Expert Advisor dinâmico de múltiplos pares utiliza estratégias de correlação e correlação inversa para otimizar o desempenho nas negociações. Ao analisar dados de mercado em tempo real, ele identifica e explora as relações entre os pares de moedas.

Pense em um Expert Advisor independente. Anteriormente, discutimos um Expert Advisor baseado em indicador que também contava com um script independente para desenhar a geometria de risco e recompensa. Hoje, discutiremos a arquitetura de um Expert Advisor em MQL5, que integra todos os recursos em um único programa.