Как лучше всего объединить несколько стратегий для создания мощной ансамблевой стратегии? Мы рассмотрим, как объединить три различные стратегии в нашем торговом приложении. Трейдеры часто используют специализированные стратегии для открытия и закрытия позиций, и мы хотим узнать, могут ли машины выполнять эту задачу лучше. В начале нашего обсуждения мы ознакомимся с возможностями тестера стратегий и принципами объектно-ориентированного программирования, которые нам понадобятся для решения этой задачи.

В данной статье мы рассмотрим, как обрабатывать запросы пользователей на изменение режима построения графика. Это необходимо для того, чтобы индикатор, разработанный для использования текущего режима построения графиков, не выглядел странно или не отличался от того, что ожидает пользователь MetaTrader 5.

В этой статье мы по-новому взглянем на скрытый, геометрический источник ошибок, который незаметно формирует каждое предсказание, сделанное вашими моделями. Переосмысливая то, как мы оцениваем и применяем прогнозы машинного обучения в трейдинге, мы показываем, как эта упущенная из виду перспектива может способствовать принятию более взвешенных решений, повышению доходности и более разумному способу работы с моделями, которые, как нам казалось, мы уже понимаем.

Точный расчет ключевых торговых показателей — неотъемлемая часть рабочего процесса каждого трейдера. В этой статье мы рассмотрим интеграцию мощного инструмента — форекс-калькулятора — в панель управления торговлей, что еще больше расширит функциональность нашей многопанельной системы администратора трейдера. Эффективное определение риска, размера позиции и потенциальной прибыли имеет важное значение при совершении сделок, и эта новая функция призвана сделать этот процесс более быстрым и интуитивно понятным прямо в панели. Присоединяйтесь к нам, чтобы изучить практическое применение MQL5 при создании продвинутых торговых панелей.

Без сомнения, данная статья потребует от вас значительного времени, чтобы понять, как и почему работают описанные здесь материалы. Это объясняется тем, что всё, что здесь будет показано, изначально ориентировано на объектно-ориентированное программирование, но на самом деле оно основано на принципах структурного программирования.

В статье разбирается пример многоцелевого шаблона торгового робота, который подойдет как для создания собственных стратегий, так и в качестве кодовой базы для работы на фрилансе. Ключевая особенность решения — торговля по барам, при этом код уже оснащен встроенными режимами усреднения, мартингейла и длительного удержания позиций. Материал будет наиболее полезен новичкам, которые хотят написать свои простые стратегии или познакомиться с распространенными торговыми техниками.

В этой серии статей мы рассмотрели несколько различных способов определения наилучшего периода для использования наших технических индикаторов. Сегодня мы покажем, как применить противоположную логику, то есть, вместо выбора единственного наиболее подходящего периода, мы покажем, как эффективно использовать все доступные периоды. Такой подход сокращает объем отбрасываемых данных и предлагает альтернативные варианты использования алгоритмов машинного обучения, выходящие за рамки обычного прогнозирования цен.

Узнайте, как организованно отображать логи прямо на графике MetaTrader, используя рамки, заголовки и автоматическую прокрутку. В этой статье мы показываем, как создать визуальную систему логирования с помощью MQL5, идеально подходящую для отслеживания действий вашего робота в реальном времени.

В сегодняшней статье мы покажем, как можно подходить к решению проблем по структурированию разных элементов и созданию более простых и привлекательных решений. Хотя содержание ориентировано на обучение и, следовательно, не является настоящим кодом, необходимо очень хорошо усвоить концепции и знания, которые здесь будут рассмотрены. Таким образом, в будущем мы сможем следовать кодам, которые мы покажем.

В статье показана практическая реализация CandleCode для MetaTrader 5: расчет кодов свечей по методу Лиховидова с адаптацией порогов к волатильности (Bollinger Bands) и гистограммное отображение. Дополнительно представлен советник, который строит базу исторических паттернов по ZigZag, сравнивает их с текущим "слепком" через ATR и выдает статистику совпадений на панели.

В статье рассматривается, почему результаты торговли могут значительно различаться у разных брокеров, даже при использовании одной и той же стратегии и финансового символа, из-за децентрализованного ценообразования и расхождений в данных. Эта статья помогает разработчикам MQL5 понять, почему их продукты могут получать неоднозначные отзывы на MQL5 Marketplace, и призывает разработчиков адаптировать свои подходы к конкретным брокерам для обеспечения прозрачных и воспроизводимых результатов. В случае широкого распространения это может стать важной, узкоспециализированной передовой практикой, которая принесет пользу нашему сообществу.

Рассматривается практическое использование конечных разностей в трейдинге: типы разностей, их связь с динамикой цены и биноминальное преобразование для фильтрации шумов. Описаны правила кодирования паттернов по уровням разностей и применение этих паттернов к прогнозу. Приведены наивные, адаптивные и вероятностные подходы, которые помогают сглаживать ряды, выделять повторяющиеся структуры и оценивать будущие движения.

Протяженность зон ликвидности и величина диапазона пробоя являются ключевыми переменными, существенно влияющими на вероятность повторного тестирования. В этом обсуждении мы описываем полный процесс разработки индикатора, который включает в себя эти коэффициенты.

Этот индикатор выступает в роли средства контроля за соблюдением дисциплины, отслеживая в режиме реального времени состояние счета, прибыль/убыток и просадку и отображая панель показателей эффективности. Он может помочь трейдерам сохранять преемственность, избегать чрезмерной торговли и соблюдать правила отбора, установленные проп-трейдинговыми фирмами.

Торговля в зонах ликвидности обычно ведется путем ожидания возврата цены и повторного тестирования интересующей зоны, часто путем размещения отложенных ордеров в этих областях. В этой статье мы используем MQL5, чтобы воплотить эту концепцию в жизнь, демонстрируя, как такие зоны могут быть определены программно и как можно систематически применять управление рисками. Присоединяйтесь к обсуждению, поскольку мы исследуем как логику торговли на основе ликвидности, так и ее практическую реализацию.

Сегодня мы раскрываем часто упускаемую из виду статистическую основу, стоящую за торговыми стратегиями, основанными на спросе и предложении. Используя комбинацию MQL5 и Python в рамках рабочего процесса Jupyter Notebook, мы проводим структурированное, основанное на данных исследование, направленное на преобразование визуальных рыночных предположений в измеримые результаты. В данной статье описан весь исследовательский процесс, включая сбор данных, статистический анализ на основе Python, разработку алгоритма, тестирование и окончательные выводы. Для подробного ознакомления с методологией и результатами исследования, прочтите полную статью.

Описан практический подход к синхронизации баров между инструментами портфеля в MQL5. Предложены классы для загрузки, хранения и выравнивания OHLCV с опциями: пустой бар или перенос значений предыдущего бара, выбор символа синхронизации и обработка асинхронных новых баров. Показаны примеры использования в индикаторах мультиграфиков и корзины. Читатель получает готовый API для стабильных портфельных расчетов.

В зонах поддержки и сопротивления с высокой вероятностью всегда присутствуют действительные сигналы подтверждения входа, как только зона правильно определена. В настоящем обсуждении мы создаем интеллектуальную программу на MQL5, которая автоматически определяет условия входа в эти зоны. Мы используем хорошо известные свечные паттерны наряду с собственными индикаторами подтверждения для валидации торговых решений. Нажмите, чтобы читать дальше.

Рыночные правила постоянно развиваются, а многие некогда надежные принципы постепенно теряют свою эффективность. То, что работало в прошлом, с течением времени больше не работает стабильно. Сегодняшнее обсуждение сосредоточено на диапазонах вероятностей и на том, как их можно использовать для навигации по рыночным нерегулярностям. Мы будем использовать MQL5 для разработки алгоритма, способного эффективно торговать даже в самых нестабильных рыночных условиях. Присоединяйтесь к этой дискуссии, чтобы узнать больше.

Сегодня мы будем работать над совершенствованием интерфейса обмена сообщениями на коммуникационной панели и приведем его в соответствие со стандартами современных высокопроизводительных коммуникационных приложений. Для этого мы обновим класс CommunicationsDialog. Все эти обновления мы рассмотрим в деталях, а также наметим следующие шаги в развитии интерфейсов наших программ с использованием MQL5.

Используем возможности MQL5 для работы с внешними ресурсами, в данном случае с изображениями в формате BMP, чтобы создать уникальный по стилю интерфейс главной страницы панели администратора торговых операций. В особенности рассмотрим упаковку множества файлов, включая изображения, звуки и многое другое, для упрощения дальнейшего их распространения. Реализуем функции для создания современного и визуально привлекательного интерфейса для нашей панели администратора, которую мы создаем с помощью советника New_Admin_Panel.

В трейдерском сообществе хорошо известны торговые стратегии с высокой вероятностью успеха, но, к сожалению, они недостаточно четко определены. В этой статье мы попытаемся найти эмпирический и алгоритмический способы точного определения того, что представляет собой ситуация с высокой вероятностью успеха (high probability setup), а также выявить и использовать такие ситуации. Применяя деревья градиентного бустинга (Gradient Boosting Trees), мы продемонстрируем, как читатель может улучшить производительность произвольной торговой стратегии и более четко и понятно донести до компьютера точную задачу, которую необходимо выполнить.

Correlation Pathfinder предлагает новый подход к пониманию динамики валютных пар в рамках серии инструментов для анализа ценового действия. Этот инструмент автоматизирует сбор и анализ данных, предоставляя информацию о взаимодействии таких валютных пар, как EURUSD и GBPUSD. Практическая информация в реальном времени поможет вам более эффективно управлять рисками и выявлять торговые возможности.

В этой статье мы рассмотрим, как получать рыночные данные в реальном времени и информацию о торговом счете, выполнять различные вычисления и отображать результаты на настраиваемой панели. Для достижения этой цели мы углубимся в разработку класса AnalyticsPanel, который будет включать в себя все эти функции, в том числе создание панелей. Эта работа является частью нашего продолжающегося расширения советника новой панели администратора (New Admin Panel EA), внедряющей расширенные функции с использованием принципов модульного проектирования и лучших практик организации кода.

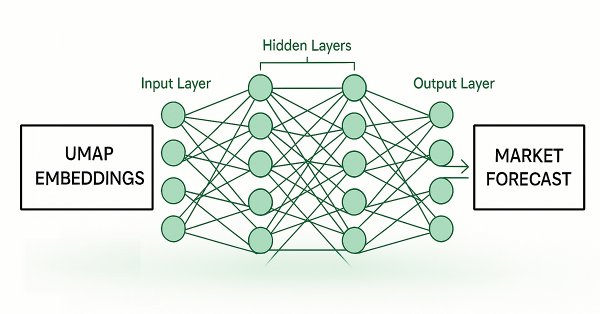

Методы уменьшения размерности широко используются для повышения производительности моделей машинного обучения. Мы рассмотрим относительно новый метод UMAP (Uniform Manifold Approximation and Projection) — приближение и проекция на равномерном многообразии. Эта новая методика разработана специально для решения проблемы артефактов и искажений в данных, которые присущи традиционным методам. UMAP — это эффективный метод уменьшения размерности, который позволяет группировать похожие свечные графики новым способом, снижая вероятность ошибок на данных, не входящих в выборку, и улучшая результаты торговли.

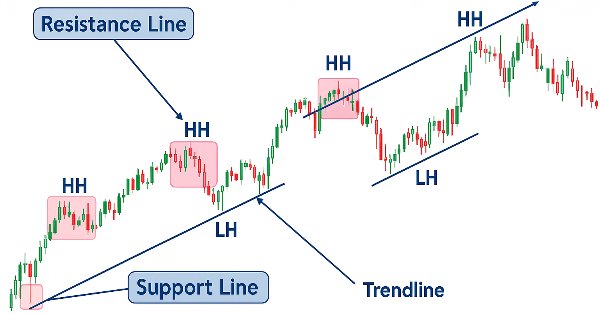

Для анализа движения цены вручную трейдры используют линии тренда для подтверждения направления и определения потенциальных уровней разворота или продолжения тренда. В этой серии, где мы разрабатываем инструментарий для анализа движения цен, мы представляем инструмент который строит наклонные трендовые линий для удобного анализа рынка. Он четко обозначает ключевые тренды и уровни, необходимые для эффективной оценки ценового движения.

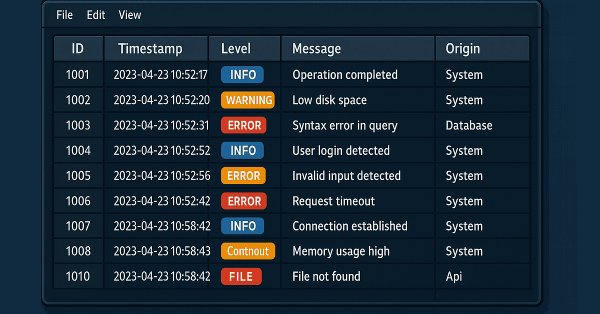

В статье рассматривается использование баз данных для структурированного и масштабируемого хранения журналов событий. В ней рассматриваются основные понятия, ключевые операции, настройка и реализация обработчика баз данных на языке MQL5. В заключение, подтверждаются полученные результаты и подчеркиваются преимущества описанного подхода для оптимизации и эффективного мониторинга.

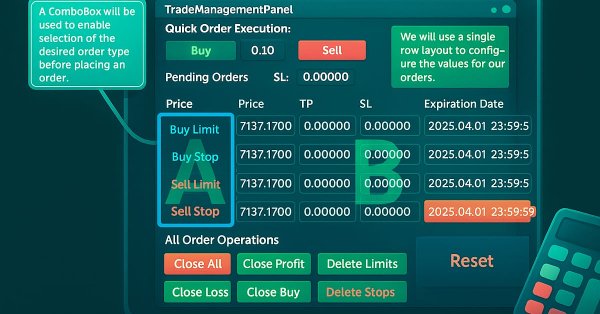

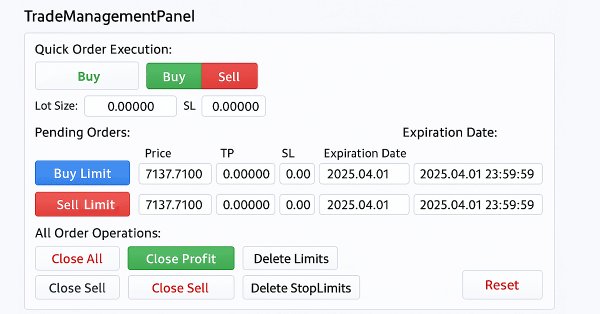

Обновляем панель управления торговлей (TradeManagementPanel), используемую в нашем советнике New_Admin_Panel. В новой версии будем использовать встроенные классы и получим более удобный интерфейс управления сделками. В частности, добавим кнопки для открытия позиций, а также элементы для управления открытыми сделками и отложенными ордерами. Кроме того, в панели будет встроенная система управления рисками, чтобы устанавливать значения стоп-лосса и тейк-профита непосредственно через ее интерфейс. В целом обновление улучшает организацию самого кода, что важно для таких больших программ, а также упрощает доступ к инструментам управления ордерами — в определенных моментах это будет сделать проще, чем через интерфейс терминала.

В статье рассмотрим индикатор Finite Volume Elements (FVE), позволяющий выявлять истинные потоки капитала на рынке. Реализуем FVE для MetaTrader 5 и рассмотрим рекомендации по его использованию в торговле.

В статье рассматривается оптимизация уровней и периодов RSI для получения более эффективных торговых сигналов. Будут представлены методы оценки оптимальных значений RSI и автоматизации выбора периода с использованием поиска по сетке и статистических моделей. Наконец, мы реализуем решение на языке MQL5, используя Python для анализа. Наш подход прагматичен, прост и направлен на то, чтобы с легкостью решать потенциально сложные проблемы.

Для многих трейдеров разрыв между знанием правил управления рисками и последовательным их соблюдением приводит к гибели счетов. Эмоциональное подавление, торговля с целью отыграться и простая оплошность могут разрушить даже самую лучшую стратегию. Сегодня мы превратим платформу MetaTrader 5 в надежного исполнителя ваших торговых правил, разработав советник по управлению рисками под названием Risk Enforcement Expert Advisor. Присоединяйтесь к этой дискуссии, чтобы узнать больше.

В данной статье завершается реализация механизмов безубыточности на основе ATR и RRR в MQL5, а также с нуля разрабатывается класс, позволяющий легко изменять режим безубытка без необходимости повторного ввода параметров. Для оценки эффективности каждого типа безубытка выполняется несколько бэктестов, в рамках которых анализируются их преимущества и недостатки в контексте алгоритмического трейдинга.

Статья посвящена индикатору Gopalakrishnan Range Index (GRI/ROCI), который количественно оценивает "хаотичность" рынка через логарифм диапазона цен закрытия за заданный период. Показано, как реализовать GRI в MetaTrader 5, устранить проблему отрицательных значений с помощью сдвинутого логарифма и привести шкалу к удобным "пунктам" через нормировку на Point. Далее рассматриваются практические сценарии применения GRI как фильтра волатильности и рыночных фаз.

В настоящей статье рассмотрим практические приемы торговли осциллятором Индекс относительной силы (RSI) с рыночной структурой. Наше внимание будет сосредоточено на паттернах изменения цен в канале, на том, как они обычно торгуются, и как можно использовать MQL5 для улучшения этого процесса. В итоге вы получите основанную на правилах автоматизированную систему канальной торговли и предназначенную для более точного и стабильного выявления возможностей продолжения тренда.

В этой статье мы улучшим оригинальный скрипт Quarters, добавив доску Quarters Board — инструмент, позволяющий переключать уровни четвертей непосредственно на графике без необходимости переписывать код. Вы сможете легко включать/отключать определенные уровни, а советник сообщит о направлении тренда, чтобы помочь вам лучше понимать движения рынка.

Торговать без осознания сессии — все равно что ориентироваться без компаса: вы движетесь, но без определенной цели. Сегодня мы совершаем революцию в восприятии трейдерами рыночного тайминга, превращая обычные графики в динамичные географические отображения. Используя мощные возможности визуализации MQL5, мы создадим живую карту мира, которая подсвечивает активные торговые сессии в режиме реального времени, превращая абстрактные рыночные часы в интуитивно понятную визуальную информацию. Это путешествие отточит вашу психологию трейдинга и познакомит вас с методами программирования профессионального уровня, позволяющими преодолеть разрыв между сложной структурой рынка и практической, действенной информацией.

Уровни Фибоначчи обеспечивают практическую основу, которую часто соблюдают рынки, выделяя ценовые зоны, где реакция более вероятна. В настоящей статье мы создадим советник, применяющий логику коррекции Фибоначчи для прогнозирования вероятных будущих движений и коррекции сделок с отложенными ордерами. Изучим весь рабочий процесс — от определения колебаний до построения графика уровней, контроля рисков и выполнения.

В этой статье мы представим обновленную панель связи и продолжим нашу серию статей о создании новой панели администратора с использованием принципов модуляризации. Мы шаг за шагом разработаем класс CommunicationsDialog, подробно объяснив, как наследовать его от класса Dialog. Кроме того, в процессе разработки мы будем использовать массивы и класс ListView. Присоединяйтесь к обсуждению в комментариях!

Эта статья рассматривает применение функций Уолша в трейдинге. Мы познакомимся с основными принципами использования этих функций для анализа финансовых рынков, прогнозирования цен и принятия торговых решений. Также мы обсудим преимущества и недостатки этих функций, и перспективы их применения в трейдинге и техническом анализе.

В настоящем обсуждении сделаем шаг вперед для раскрытия основного ценового движения, скрытого в тенях свечей. Интегрируя функцию визуализации wick в индикатор Market Periods Synchronizer, мы повышаем аналитическую глубину и интерактивность этого инструмента. Эта усовершенствованная система позволяет трейдерам визуализировать отклонения цен на старших таймфреймах непосредственно на графиках младших таймфреймов, выявляя подробные структуры, которые когда-то были скрыты в тени.