Символьная регрессия — это форма регрессии, которая начинается с минимальных или нулевых предположений относительно того, как будет выглядеть базовая модель, отображающая изучаемые наборы данных. Несмотря на то, что ее можно реализовать с помощью байесовских методов или нейронных сетей, мы рассмотрим, как реализация с использованием генетических алгоритмов может помочь настроить класс сигналов советника, пригодный для использования в Мастере MQL5.

Байесовский вывод — это применение теоремы Байеса для обновления вероятностной гипотезы по мере поступления новой информации. Это намекает на необходимость адаптации в анализе временных рядов, и поэтому мы рассмотрим, как мы могли бы использовать его при создании пользовательских классов не только применительно к сигналам, но и для управления капиталом и трейлинг-стопами.

В данной статье мы продолжим погружение в реализацию алгоритма ACMO (Atmospheric Cloud Model Optimization). В частности, обсудим два ключевых аспекта: перемещение облаков в регионы с низким давлением и моделирование процесса дождя, включая инициализацию капель и распределение их между облаками. Мы также разберем другие методы, которые играют важную роль в управлении состоянием облаков и обеспечении их взаимодействия с окружающей средой.

Статья посвящена метаэвристическому алгоритму Atmosphere Clouds Model Optimization (ACMO), который моделирует поведение облаков для решения задач оптимизации. Алгоритм использует принципы генерации, движения и распространения облаков, адаптируясь к "погодным условиям" в пространстве решений. Статья раскрывает, как метеорологическая симуляция алгоритма находит оптимальные решения в сложном пространстве возможностей и подробно описывает этапы работы ACMO, включая подготовку "неба", рождение облаков, их перемещение и концентрацию дождя.

Ложные регрессии возникают, когда два временных ряда демонстрируют высокую степень корреляции чисто случайно, что приводит к вводящим в заблуждение результатам регрессионного анализа. В таких случаях, даже если переменные кажутся связанными, корреляция является случайной и модель может быть ненадежной.

Наконец, наш индикатор Chart Trade начинает взаимодействовать с советником, позволяя передавать информацию в интерактивном режиме. Поэтому в этой статье мы доработаем индикатор, сделав его функциональным настолько, чтобы его можно было использовать вместе с каким-либо советником. Это позволит нам получить доступ к индикатору Chart Trade и работать с ним, как если бы он действительно был связан с советником. Но сделаем мы это гораздо более интересным способом чем ранее.

Поиск нейронной архитектуры (Neural Architecture Search), автоматизированный подход к определению идеальных настроек нейронной сети, может стать преимуществом при наличии большого количества вариантов и больших наборов тестовых данных. Здесь мы рассмотрим, как этот подход можно сделать еще более эффективным с помощью парных собственных векторов (Eigen Vectors).

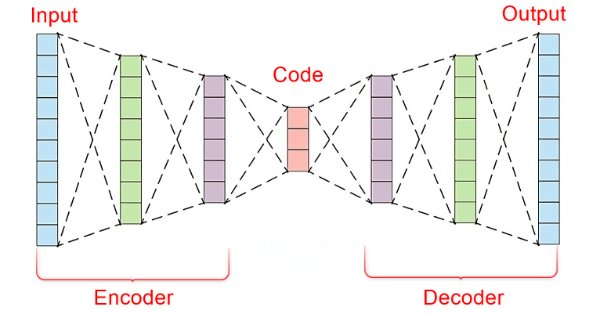

В динамичном мире финансовых рынков для успешно торговли важно уметь отделять значимые сигналы от шума. Используя сложную архитектуру нейронных сетей, автоэнкодеры успешно выявляют скрытые закономерности в рыночных данных и преобразуют нечеткие входные данные в полезные идеи. В этой статье мы рассмотрим, как такие нейросети могут помочь принимать торговые решения на современных динамичных рынках.

Статья представляет реализацию алгоритма выбора признаков, описанного в научной работе "FREL: Стабильный алгоритм выбора признаков" (FREL: A stable feature selection algorithm). Сам алгоритм называется "Взвешивание признаков как регуляризованное обучение на основе энергии" (Feature weighting as regularized energy based learning).

Эта статья раскрывает потенциал Value at Risk (VaR) модели для оптимизации мультивалютного портфеля. Используя мощь Python и функционал MetaTrader 5, мы демонстрируем, как реализовать VaR-анализ для эффективного распределения капитала и управления позициями. От теоретических основ до практической реализации, статья охватывает все аспекты применения одной из наиболее устойчивых систем расчета рисков — VaR — в алгоритмической торговле.

В этой статье мы продолжаем изучение семейства алгоритмов группового учета аргументов. Реализуем средствами MQL5 комбинаторный алгоритм, а также его усовершенствованную версию — комбинаторный селективный алгоритм.

Устали тратить время на поиск того самого файла, который необходим для работы вашего приложения? Как насчет того, чтобы включить все в исполняемый файл? Так вы больше не будете тратить время на поиск необходимого. Знаю, что многие пользуются именно такой формой распространения и хранения вещей, но есть гораздо более подходящий способ. По крайней мере, что касается распространения исполняемых файлов и их хранения. Метод, который будет здесь представлен, может оказаться очень полезным, так как в качестве отличного помощника вы сможете использовать сам MetaTrader 5, а также MQL5. И это не так уж трудно и сложно для понимания.

В статье рассматривается метод главных компонент — метод снижения размерности при анализе данных, а также то, как его можно реализовать с использованием собственных значений и векторов. Как всегда, мы попытаемся разработать прототип класса сигналов советника, который можно будет использовать в Мастере MQL5.

ONNX — отличный инструмент для интеграции сложного ИИ-кода на разных платформах. Однако при его использовании возникают некоторые сложности, которые необходимо преодолеть, чтобы извлечь из него максимальную пользу. В этой статье мы обсудим распространенные проблемы, с которыми вы можете столкнуться, и способы их устранения.

Влияет ли положение планет и звезд на финансовые рынки? Вооружимся статистикой и большими данными и отправимся в увлекательное путешествие в мир, где пересекаются звезды и биржевые графики.

Главное в этой статье — представление и объяснение класса C_ChartFloatingRAD. У нас есть индикатор Chart Trade, который работает довольно интересным образом. Как вы могли заметить, у нас на графике все еще достаточно небольшое количество объектов, и тем не менее, мы получили ожидаемое функционирование. Значения, присутствующие в индикаторе, можно редактировать. Вопрос в том, как это возможно? В этой статье все начнет проясняться.

Поскольку цель здесь дидактическая, мы будем действовать максимально просто. То есть мы будем реализовывать только то, что нам необходимо: умножение матриц. Вы сегодня увидите, что этого достаточно для симуляции умножения матрицы на скаляр. Самая существенная трудность, с которой многие сталкиваются при реализации кода с использованием матричной факторизации, заключается в следующем: в отличие от скалярной факторизации, где почти во всех случаях порядок факторов не меняет результат, при использовании матриц это не так.

Циклы имеют большое значение в нашей жизни. День и ночь, времена года, дни недели и множество других циклов разного характера и разной природы присутствуют в жизни любого человека. В этой статье мы попробуем рассмотреть циклы на финансовых рынках.

В очередной статье мы познакомимся с алгоритмом Anarchic Society Optimization (ASO) и обсудим, как алгоритм, основанный на иррациональном и авантюрном поведении участников анархического общества - аномальной системы социального взаимодействия, свободной от централизованной власти и различного рода иерархий способен исследовать пространство решений и избегать ловушек локального оптимума. В статье будет представлена унифицированная структура ASO, применимая как к непрерывным, так и к дискретным задачам.

Торговля на новостях может быть сложной и утомительной. В этой статье мы рассмотрим шаги по получению новостных данных. Кроме того, мы узнаем об экономическом календаре MQL5 и о том, что он может предложить.

Статья посвящена алгоритму AMO, который моделирует процесс сезонной миграции животных в поисках оптимальных условий для жизни и размножения. Основные особенности AMO включают использование топологического соседства и вероятностный механизм обновления, что делает его простым в реализации и гибким для различных оптимизационных задач.

В предыдущей статье я объяснил, как можно управлять данными шаблона для их использования в OBJ_CHART. Там я лишь обозначил тему, не вдаваясь в подробности, поскольку в той версии работа была выполнена очень упрощенным способом. Это сделано для того, чтобы облегчить объяснение содержания, ведь несмотря на кажущуюся простоту многих вещей, некоторые из них не столь очевидны, а без понимания самой простой и основной части, вы не сможете по-настоящему разобраться в том, что мы делаем.

В этой статье мы продолжим изучение алгоритма искусственного пчелиного улья ABHA, углубляясь в написание кода и рассматривая оставшиеся методы. Напомним, что каждая пчела в модели представлена как индивидуальный агент, чье поведение зависит от внутренней и внешней информации, а также мотивационного состояния. Мы проведем тестирование алгоритма на различных функциях и подведем итоги, представив результаты в рейтинговой таблице.

В статье мы познакомимся с алгоритмом искусственного пчелиного улья (ABHA), разработанным в 2009 году. Алгоритм направлен на решение задач непрерывной оптимизации. Мы рассмотрим, как ABHA черпает вдохновение из поведения пчелиной колонии, где каждая пчела выполняет уникальную роль, что способствует более эффективному поиску ресурсов.

Большинство людей, которые хотят или мечтают научиться программировать, на самом деле не имеют представления о том, что делают. Их деятельность заключается в попытках создавать вещи определенным образом. Однако программирование – это вовсе не подгонка под ответ подходящих решений. Если действовать таким образом, можно создать больше проблем, чем решений. Здесь мы будем делать нечто более продвинутое и, следовательно, другое.

Пространственно-временное слияние (Spatial Temporal Fusion, STF), которое использует как "пространственные", так и временные метрики при моделировании данных, в первую очередь применяется в дистанционном обследовании и во многих других областях, связанных с визуализацией, для лучшего понимания нашего окружения. Основываясь на опубликованной статье, мы изучим потенциал этого подхода для трейдеров.

В этой статье мы заглянем в самую глубь нейронных сетей и поговорим об используемых в них алгоритмах оптимизации. В частности обсудим ключевые методы, которые позволяют раскрыть потенциал нейронных сетей и повысить точность и эффективность моделей.

Основанная на плотности пространственная кластеризация для приложений с шумами (Density Based Spatial Clustering for Applications with Noise, DBSCAN) - это неконтролируемая форма группировки данных, которая практически не требует каких-либо входных параметров, за исключением всего двух, что по сравнению с другими подходами, такими как k-средние, является преимуществом. Разберемся в том, как это может быть полезно в тестировании и торговле с применением советников, собранных в Мастере.

Эта статья является продолжением темы социального поведения живых организмов и его воздействия на разработку новой математической модели - ASBO (Adaptive Social Behavior Optimization). Мы погрузимся в двухфазную эволюцию, проведем тестирование алгоритма и сделаем выводы. Подобно тому, как в природе группа живых организмов объединяет свои усилия для выживания, ASBO использует принципы коллективного поведения для решения сложных задач оптимизации.

Давайте создадим что-нибудь поинтереснее. Не хочу портить сюрприз, поэтому следите за статьей, чтобы лучше понять. С самого начала этой серии о разработке системы репликации/моделирования, я говорил, что идея состоит в том, чтобы использовать платформу MetaTrader 5 одинаково как в разрабатываемой нами системе, так и на реальном рынке. Важно, чтобы это было сделано должным образом. Никто не хочет тренироваться и учиться сражаться, используя одни инструменты, в то время как во время боя ему придется пользоваться другими.

В третьей части мы вернемся к советникам Simple Hedge и Simple Grid, разработанным ранее. Теперь мы займемся совершенствованием советника Simple Hedge с помощью математического анализа и подхода грубой силы (brute force) с целью оптимального использования стратегии. Эта статья углубляется в математическую оптимизацию стратегии, закладывая основу для будущего исследования оптимизации на основе кода в последующих частях.

В этой статье я представлю очень важный инструмент для разработчиков. Если вы не знакомы с GIT, прочтите эту статью, дабы получить представление о том, что он собой представляет, и как его использовать вместе с MQL5.

Статья представляет алгоритм искусственного электрического поля (AEFA), вдохновленный законом Кулона об электростатической силе. Алгоритм моделирует электрические явления для решения сложных задач оптимизации, используя заряженные частицы и их взаимодействие. AEFA демонстрирует уникальные свойства в контексте других алгоритмов, связанных с законами природы.

В статье рассматриваются возможности формирования и предоставления отчетных данных по использованию фактора сезонности при торговле спредами на рынке форекс.

В статье дается описание свойств нелинейной модели условной гетероскедастичности(GARCH). На ее основе построен индикатор iGARCH для прогнозирования волатильности на один шаг вперед. Для оценки параметров модели используется библиотека численного анализа ALGLIB.

В этой статье мы рассмотрим методы уменьшения размерности и их применение в торговой среде MQL5. В частности, мы изучим нюансы линейного дискриминантного анализа (LDA) и анализа главных компонентов (PCA), а также посмотрим на их влияние при разработке стратегий и анализе рынка.

Статья раскрывает потенциал алгоритма ANS, как важного шага в развитии гибких и интеллектуальных методов оптимизации, способных учитывать специфику задачи и динамику окружающей среды в пространстве поиска.