Алгоритм оптимизации одуванчика DO превращает простой полёт семени по ветру в стратегию математического поиска. Три фазы - вихревой подъём, дрейф к центру популяции и приземление по траектории Леви - формируют изящную метафору, которая на практике показывает интересные результаты.

Как ценовой аналитик и трейдер, я заметил, что когда тренд подтверждается на нескольких таймфреймах, он обычно продолжается в этом направлении. Продолжительность тренда может варьироваться в зависимости от стратегии трейдера: держит ли он позиции на долгосрочную перспективу или занимается скальпингом. Выбранные вами таймфреймы играют решающую роль. Статья знакомит с быстрой автоматизированной системой, которая помогает увидеть общий тренд сквозь разные тймфреймы всего одним нажатием кнопки или с помощью регулярных обновлений.

В нашей предыдущей статье мы представили простой скрипт Quarters Drawer. Продолжая тему, создадим советник для отслеживания четвертей и предоставления информации о потенциальной реакции рынка на этих уровнях. В статье описана разработка инструмента для обнаружения необходимых зон.

Фракталы Билла Вильямса — это мощный индикатор, который легко упустить из виду, когда впервые замечаешь его на ценовом графике. Он кажется слишком перегруженным и, вероятно, недостаточно точным. Моя цель - приоткрыть завесу тайны над этим индикатором, рассмотрев различные его паттерны на форвард-тестах применительно к советникам, собранным в Мастере.

Алгоритм дендритных клеток (DCA) — метаэвристика, вдохновлённая механизмами врождённого иммунитета. Дендритные клетки патрулируют пространство поиска, накапливают сигналы о качестве позиций и выносят коллективный вердикт: эксплуатировать найденное или продолжать исследование. Разберём, как биологическая модель обнаружения патогенов превращается в алгоритм оптимизации.

Представлена адаптация детерминированного алгоритма дендритных клеток (dDCA) для задач непрерывной оптимизации. Алгоритм, вдохновлённый Теорией Опасности иммунной системы, использует механизм накопления сигналов для автоматического баланса между исследованием и эксплуатацией пространства поиска.

Статья описывает практическую реализацию гибридной системы алгоритмического трейдинга, объединяющей квантовые вычисления (IBM Qiskit) и градиентный бустинг (CatBoost) для предсказания движения EUR/USD на часовом таймфрейме. Система извлекает четыре уникальных квантовых признака из вероятностного распределения по 256 состояниям через восемь кубитов, которые в комбинации с классическими индикаторами и дельта-кодированием временных категорий достигают точности 62% на 15,000 свечах.

Статья описывает процесс файнтьюна языковой модели для трейдинга на основе реальных исторических данных из MetaTrader 5. Базовая модель, знающая лишь теоретический технический анализ, обучается на тысяче примеров реального поведения валютных пар (EURUSD, GBPUSD, USDCHF, USDCAD) за 180 дней. После обучения через Ollama модель начинает понимать специфику каждого инструмента.

В статье рассматривается алгоритм дифференциального поиска DSA, имитирующий миграцию суперорганизма в поисках оптимальных условий обитания. Алгоритм использует гамма-распределение для генерации псевдо-стабильного блуждания и предлагает четыре стратегии выбора направления движения с тремя механизмами мутации координат. Какова будет производительность метода?

Мы близки к завершению данного испытания. Однако, прежде чем приступить, я хочу, чтобы вы попытались понять эти две статьи, данную и предыдущую. Так вы действительно поймете следующую статью, в которой я рассмотрю исключительно ту часть, которая касается программирования на MQL5. Но я также постараюсь сделать её понятной. Если вы не понимаете эти две последние статьи, то вам будет тяжело понять и следующую, потому что материалы накапливаются. Чем больше вещей нужно сделать, тем больше нужно создать и понять для достижения цели.

Разложение по динамическим модам (Dynamic mode decomposition, DMD) — метод, который обычно применяют к наборам многомерных данных. В этой статье мы демонстрируем применение DMD на одномерных временных рядах, выявляя его способность характеризовать ряды, а также делать прогнозы. При этом рассмотрим встроенную в MQL5 реализацию разложения по динамическим модам, уделяя особое внимание новому матричному методу DynamicModeDecomposition().

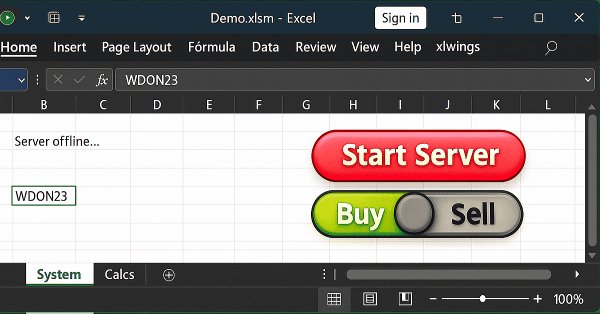

В этой статье мы расскажем об одном из возможных решений того, что мы пытались показать, то есть как позволить пользователю Excel выполнить действие в MetaTrader 5 без отправки ордеров, открытия или закрытия позиции. Идея заключается в том, что пользователь использует Excel для проведения фундаментального анализа какого-то символа. И что при использовании только Excel, можно указать советнику, работающему в MetaTrader 5, открыть или закрыть определенную позицию.

Сегодняшняя статья является продолжением предыдущей. В ней мы рассмотрим, как будет реализован советник, сосредоточившись в основном на том, как выполняется серверный код. Кода, приведенного в предыдущей статье, недостаточно для того, чтобы всё работало как надо, поэтому необходимо немного углубиться в него. Поэтому нужно прочитать обе статьи, чтобы лучше понять то, что произойдет.

В статье представлена реализация и анализ алгоритма Bonobo Optimizer, основанного на уникальных особенностях поведения приматов бонобо — динамической социальной структуре fission-fusion и трех стратегиях спаривания. Каковы интересные возможности этого метода?

Инновационный индикатор на основе теории простых чисел помогает находить сильные уровни разворота, которые не видят другие трейдеры. Тестирование на 10 активах показало: развороты в математически значимых зонах происходят в 1.5-1.8 раза чаще. Пять практических сценариев применения с конкретными правилами для фильтрации ложных пробоев и точного входа в рынок.

Как вам идея создать что-то практичное с помощью сокетов? В сегодняшней статье мы начнем создавать мини-чат. Давайте рассмотрим вместе, как это делается, - это будет очень интересно. Помните, что приведенный здесь код предназначен исключительно для образовательных целей. Не стоит использовать его в коммерческих целях или в готовых приложениях, так как он не обеспечивает безопасности передачи данных и можно увидеть содержимое, передаваемое по сокету.

Буферы воспроизведения в обучении с подкреплением особенно важны при использовании алгоритмов вне политики (off-policy), таких как DQN или SAC. Это выводит на первый план процесс выборки буфера памяти. В то время как параметры по умолчанию с SAC, например, используют случайный выбор из буфера, буферы с приоритетным воспроизведением опыта (Prioritized Experience Replay buffers) обеспечивают точную настройку путем выборки из буфера на основе оценки TD. Мы рассмотрим важность обучения с подкреплением и, как всегда, изучим только одну гипотезу (без перекрестной проверки) в созданном Мастером советнике.

Когда мы разрабатываем что-то в xlwings или в любом другом пакете, позволяющем читать и писать непосредственно в Excel, мы должны заметить, что все программы, функции или процедуры выполняются, а затем завершают свою задачу. Они не остаются в цикле, и неважно, как сильно мы стараемся сделать всё по-другому.

Экспериментальное исследование на стандартных бенчмарк-функциях выявляет преимущества и ограничения прямой адаптации комбинаторных алгоритмов. Статья содержит детальное описание механизмов алгоритма ECEA и результатов его тестирования.

В данной статье мы рассмотрим, как решить некоторые проблемы и вопросы, возникающие при использовании кода, написанного на Python внутри других программ. А если говорить более конкретно, то мы покажем распространенную проблему, возникающую при использовании Excel в связке с MetaTrader 5, хотя для этого общения мы будем использовать Python. Однако у данной реализации есть небольшой недостаток. Это происходит не во всех, а только в некоторых конкретных случаях. Когда это происходит, необходимо понять причину. В сегодняшней статье мы начнем объяснять, как решить эту проблему.

При работе с моделями машинного обучения крайне важно обеспечить согласованность данных, используемых для обучения, проверки и тестирования. В этой статье мы создадим собственную версию библиотеки Pandas на языке MQL5, чтобы обеспечить единый подход к обработке данных машинного обучения и гарантировать, что одни и те же данные применяются внутри и вне MQL5, где и происходит большая часть обучения.

Представьте, что вы преобразовали традиционные входные свойства советника или индикатора в интерфейс управления графиком в режиме реального времени. Это обсуждение основано на нашей фундаментальной работе над индикатором Market Period Synchronizer, что знаменует собой значительную эволюцию в том, как мы визуализируем рыночные структуры на старших таймфреймах (HTF) и управляем ими. Здесь мы превращаем эту концепцию в полностью интерактивную утилиту — информационная панель, которая обеспечивает динамический контроль и улучшенную многопериодную визуализацию ценового движения непосредственно на графике. Присоединяйтесь к нам, и мы узнаем, как это нововведение меняет способ взаимодействия трейдеров со своими инструментами.

Мы приступаем к реализации связи между Excel и MetaTrader 5, но сначала необходимо понять некоторые важные моменты, так вам не придется ломать голову, пытаясь понять, почему что-то работает или нет. И прежде, чем вы нахмуритесь, глядя на интеграцию Python и Excel, давайте посмотрим, как с помощью xlwings можно (в некоторой степени) управлять MetaTrader 5 через Excel. То, что мы покажем здесь, будет в основном сконцентрировано на образовательных задачах. Но не думайте, что мы можем делать только то, что будет рассмотрено здесь.

Представлен новый авторский популяционный алгоритм ECEA, вдохновлённый процессом замерзания воды и адаптирующий идеи алгоритма Crystal Energy Optimizer, (CEO) с поиском на графах, для общих задач оптимизации. Алгоритм использует динамическую элитную группу, три стратегии поиска и механизм периодической диверсификации.

Статья исследует революционную интеграцию больших языковых моделей (LLM) с торговой платформой MetaTrader 5, где AI не просто прогнозирует цены, а принимает автономные торговые решения, анализируя контекст рынка подобно опытному трейдеру. Автор раскрывает фундаментальное отличие LLM от классических моделей машинного обучения вроде CatBoost — способность к метапознанию и саморефлексии, что позволяет системе учиться на собственных ошибках и улучшать стратегию.

В этой статье мы рассмотрим, что нужно сделать, чтобы начать использовать Excel для управления MetaTrader 5, но очень интересным способом. Для этого мы воспользуемся дополнением Excel, чтобы не использовать встроенный VBA. Если вы не знаете, какое дополнение имеется в виду, прочитайте эту статью и узнайте, как программировать на Python прямо в Excel.

Ценовую динамику можно эффективно анализировать, выявляя расхождения, при этом технические индикаторы, такие как RSI, подают важные подтверждающие сигналы. В статье ниже мы объясняем, как автоматизированный анализ дивергенции RSI может определять продолжение и разворот тренда, тем самым предоставляя ценную информацию о настроениях рынка.

В настоящем обсуждении мы представляем инструмент синхронизации таймфреймов от старших к младшим, предназначенный для решения проблемы анализа рыночных паттернов, охватывающих периоды старших таймфреймов. Встроенные маркеры периодов в MetaTrader 5 часто ограничены, жестки и их нелегко настроить для нестандартных таймфреймов. Наше решение использует язык MQL5 для разработки индикатора, обеспечивающего динамичный и наглядный способ выравнивания структур старших таймфреймов на графиках младших таймфреймов. Этот инструмент может быть очень полезен для детального анализа рынка. Чтобы узнать больше о его функциях и реализации, приглашаю вас присоединиться к обсуждению.

В этом обсуждении мы сделаем шаг вперед в разбиении нашей программы MQL5 на более мелкие и более управляемые модули. Эти модульные компоненты затем будут интегрированы в основную программу, что улучшит ее организацию и удобство обслуживания. Такой подход упрощает структуру нашей основной программы и делает отдельные компоненты пригодными для повторного использования в других советниках и индикаторах. Приняв эту модульную конструкцию, мы создаем прочную основу для будущих улучшений, что принесет пользу как нашему проекту, так и широкому сообществу разработчиков.

Управление финансами как экосистема: семь ИИ-трейдеров с разными характерами и стратегиями вместо одного алгоритма. Они конкурируют за капитал, учатся на ошибках и принимают решения коллективно. Статья раскрывает принципы работы системы Modern RL Trader, где код обладает сознанием и эмоциями, создавая живой, эволюционирующий торговый разум.

В настоящей статье мы рассмотрим основанный на данных подход к обнаружению и проверке нестандартных уровней коррекции Фибоначчи, которые могут учитываться рынками. Мы представляем полный рабочий процесс, адаптированный для реализации на MQL5, начиная со сбора данных и определения баров или колебаний и заканчивая кластеризацией, проверкой статистических гипотез, бэктестингом и интеграцией в инструмент Фибоначчи на MetaTrader 5. Цель состоит в том, чтобы создать воспроизводимый конвейер, преобразующий отдельные наблюдения в статистически обоснованные торговые сигналы.

В этой статье исследуется метод выборки по уровням (slice sampling) — адаптивный алгоритм MCMC, который самостоятельно регулирует параметры сэмплирования. Его эффективность продемонстрирована на моделях байесовской линейной и логистической регрессии, а результаты сравниваются с классическими частотными методами.

Soft Actor Critic (мягкий актер-критик) — это алгоритм обучения с подкреплением, который мы рассматривали в предыдущей статье, где мы также представили Python и ONNX как эффективные подходы к обучению сетей. В этой статье мы вернемся к алгоритму с целью использования тензоров — вычислительных графов, которые часто используются в Python.

В статье создаётся многоагентная система машинного обучения для алгоритмической торговли на MetaTrader 5 на основе обучения с подкреплением. Система имеет трёхуровневую архитектуру: нейроны памяти хранят опыт, агенты принимают независимые решения, коллективный разум объединяет их через взвешенное голосование. Система непрерывно совершенствуется через Q-обучение, прунинг неэффективных нейронов и эволюционное снижение исследования.

Сокеты. Знаете ли вы, для чего они нужны или как их использовать в MetaTrader 5? Если ответ отрицательный, давайте начнем с их изучения. В сегодняшней статье рассмотрим основы. Но поскольку существует несколько способов сделать то же самое, а нас всегда интересует результат, я хочу показать, что в самом деле существует простой способ передачи данных из MetaTrader 5 в другие программы, такие как, например, Excel. Однако основная идея заключается не в том, чтобы перенести данные из MetaTrader 5 в Excel, а в обратном, то есть в переносе данных из Excel или любой другой программы в MetaTrader 5.

Многим, особенно тем, кто не занимается программированием, очень сложно передавать информацию между MetaTrader 5 и другими программами. Одной из таких программ является Excel. Многие люди используют Excel для управления и контроля своих рисков, так как это очень хорошая программа, которую легко освоить даже тем, кто не является программистом на VBA. Далее мы рассмотрим, как установить связь между MetaTrader 5 и Excel (очень простой метод).

В данной статье я расскажу, как Chart Trade вместе с советником будет обрабатывать запрос на закрытие всех открытых позиций пользователя. Звучит просто, но есть несколько осложняющих моментов, и нужно знать, как управлять ими.

В статье представлены две версии Алгоритма кристаллической структуры, оригинальная и модифицированная. Алгоритм Crystal Structure Algorithm (CryStAl), опубликованный в 2021 году и вдохновленный физикой кристаллических структур, позиционировался как parameter-free метаэвристика для глобальной оптимизации. Однако тестирование выявило критическую проблему алгоритма. Представлена также модифицированная версия CryStAlm, которая исправляет ключевые недостатки оригинала.

Самоорганизующиеся карты Кохонена превращают хаос рыночных данных в упорядоченную двумерную карту, где похожие паттерны группируются вместе. Эта статья показывает полную реализацию SOM в торговом советнике MQL5 с четырехстами нейронами и непрерывным обучением. Разбираем алгоритм поиска Best Matching Unit, обновление весов с гауссовой функцией соседства, интеграцию с квантовыми эффектами и создание торговых сигналов. Код открыт, математика понятна, результаты проверяемы.

В настоящей статье мы подробно рассмотрим усовершенствование деталей торговых отчетов и отправку окончательного документа по электронной почте в формате PDF. Это знаменует собой прогресс по сравнению с нашей предыдущей работой, поскольку мы продолжаем изучать, каким образом использовать возможности MQL5 и Python для создания и планирования торговых отчетов в наиболее удобных и профессиональных форматах. Присоединяйтесь к нам в этой дискуссии, чтобы узнать больше об оптимизации формирования торговых отчетов в экосистеме MQL5.