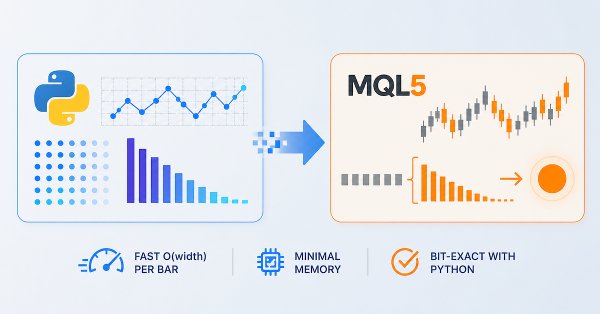

В этой статье представлена готовая к промышленному применению реализация дробного дифференцирования с фиксированной шириной окна на MQL5 для потоков котировок MetaTrader 5 в реальном времени. Мы вводим header-only класс CFFDEngine, целиком реализованный в заголовочном файле, который заранее вычисляет веса без фиксированного ограничения, выполняет обновления за O(width) на бар и избегает выделения памяти на каждом тике. Индикатор FFD.mq5 поддерживает все типы ENUM_APPLIED_PRICE и оптимизацию prev_calculated. Скрипты валидации подтверждают численную эквивалентность стандартному Python-пайплайну frac_diff_ffd.

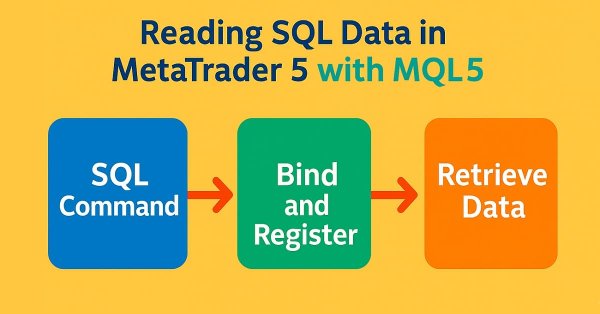

В предыдущей статье я показал, как следовало действовать для добавления механизма запросов. Это было нужно для того, чтобы внутри кода MQL5 вы могли полноценно использовать SQL и получать результаты при выполнении команды SQL SELECT FROM. Но осталось рассказать последнюю функцию, которую нам необходимо реализовать. Это функция DatabaseReadBind. И, поскольку для правильного понимания требуется чуть более развернутое объяснение, было решено сделать это не в той предыдущей статье, а в сегодняшней. Итак, поскольку тема будет довольно объемной, перейдём сразу к следующему разделу.

В этой статье мы усовершенствовали инструмент построения графиков биномиального распределения в MQL5, интегрировав DirectX для 3D-визуализации, что позволило переключаться между 2D и 3D режимами с управляемым камерой поворотом, масштабированием и автоматическим подбором положения камеры для иммерсивного анализа. Мы визуализируем столбцы гистограммы в 3D, опорные плоскости и оси наряду с кривой функции вероятностной массы, сохраняя при этом 2D-элементы, такие как панели статистики, легенда и настраиваемые темы, градиенты и метки.

Статья описывает TradeMux как мост между Python-пайплайном и терминалом MetaTrader 5 для чистой передачи торговых решений без дублирования логики. Разобрана production-архитектура из четырёх слоёв и полный Python execution service: подключение, чтение счёта и позиций, генерация сигналов (включая CatBoost), предторговый риск-контроль, kill_switch и supervisor. Практическая польза — кросс-брокерная нормализация (RoboForex, IC Markets, Alpari, OANDA) и масштабирование от одного счёта к мультисчётному broadcast без изменения торговой логики.

В этой статье показано, как создать индикатор на языке MQL5, который считывает торговую историю из CSV, извлекает значения из столбца Profit($) и общее число сделок, а затем рассчитывает накопительную кривую баланса. Мы строим кривую в отдельном окне индикатора, автоматически масштабируем ось Y и рисуем горизонтальную и вертикальную оси для выравнивания. Индикатор обновляется по таймеру и перерисовывается только при появлении новых сделок. Необязательные метки показывают прибыль или убыток по каждой сделке, помогая прямо на графике оценивать результаты торговли и просадки.

Многие люди склонны недооценивать SQL или даже вообще не использовать его, потому что не до конца понимают, как он на самом деле работает. При выполнении запросов к базе данных SQL мы не всегда ищем универсальный ответ, а в некоторых случаях нам нужен очень конкретный и практичный ответ. Если создать базу данных с надлежащей структурой и моделью данных, в неё можно будет интегрировать практически любые типы информации.

В этой статье показан безопасный способ экспорта данных MetaTrader в Google Таблицы. Google Таблицы — очень ценное решение, поскольку оно работает в облаке, а сохраненные там данные доступны в любое время и из любого места. Поэтому трейдеры могут получать доступ к торговым и связанным с торговлей данным, экспортированным в Google Таблицы, и выполнять дальнейший анализ для будущей торговли в любое время, где бы они ни находились.

В этой статье разрабатывается интерактивный график на MQL5 для биномиального распределения, объединяющий гистограмму смоделированных исходов с теоретической функцией массы вероятности. Он реализует расчеты среднего значения, стандартного отклонения, коэффициента асимметрии, коэффициента эксцесса, процентилей и доверительных интервалов, а также настраиваемые темы и метки, поддерживает перетаскивание, изменение размера и изменение параметров в реальном времени. Используйте его для оценки ожидаемых выигрышных сделок, вероятных просадок и доверительных диапазонов при проверке торговых стратегий.

В этой статье рассматривается разработка комбинированной алгоритмической торговой стратегии для рынка EURUSD. Эта стратегия сочетает в себе полосы Боллинджера и индикатор относительной силы (RSI). Исходные стратегии, основанные на правилах, давали высококачественные сигналы, но страдали от низкой частоты сделок и ограниченной прибыльностью. Мы проанализировали несколько итераций стратегии, выявив недостатки в нашем понимании рынка, повышенный уровень шума и пониженную эффективность работы стратегии. Благодаря надлежащему использованию алгоритмов статистического обучения, переносу цели моделирования на технические индикаторы, правильному масштабированию и сочетанию прогнозов машинного обучения с классическими правилами торговли, конечная стратегия позволила значительно повысить прибыльность и частоту сделок при сохранении приемлемого качества сигнала.

Кандидат в нашу рейтинговую таблицу — Beluga Whale Optimization, метаэвристика, построенная на трёх моделях поведения кита-белухи: парном плавании, охоте с полётом Леви и обновлении популяции через падение кита. По ходу реализации обнаружилось, что алгоритм не столько оптимизирует, сколько считывает геометрию тестового стенда, разбираем механизм этого и собираем честную перспективную модификацию BWOm.

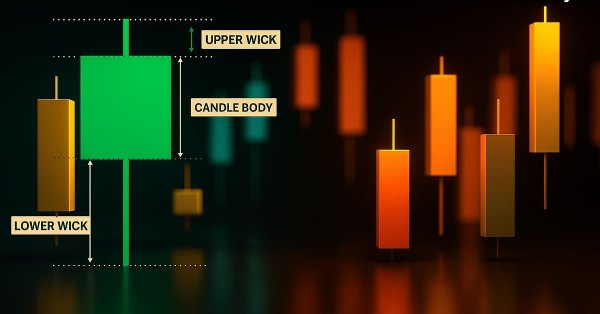

Эта статья помогает новым участникам сообщества искать и находить собственные свечные паттерны. Описание этих паттернов может оказаться сложной задачей, поскольку требует ручного поиска и творческого подхода к выявлению усовершенствований. В этой статье мы представляем свечной паттерн поглощения и показываем, как его можно усовершенствовать для создания более прибыльных торговых стратегий.

В этой статье представлен советник Pattern Density Heatmap – инструмент картирования ценовой динамики, который преобразует повторяющиеся обнаружения свечных паттернов в статистически значимые зоны поддержки и сопротивления. Вместо того чтобы рассматривать каждый сигнал по отдельности, советник агрегирует обнаружения в фиксированные ценовые зоны (бины), оценивает их плотность с опциональным взвешиванием по давности и подтверждает уровни по данным старшего таймфрейма. Полученная тепловая карта показывает уровни, на которые рынок исторически реагировал, и помогает заранее выбирать момент входа, управлять риском и повышать уверенность в стратегии независимо от стиля торговли.

В статье подробно рассматриваются теоретические основы и практическая реализация скрытой марковской модели с категориальными эмиссиями (Categorical HMM) на языке MQL5. На конкретных примерах демонстрируются процессы инференса, итерационного обучения параметров, онлайн-фильтрации, а также методология выбора оптимальной архитектуры модели по информационным критериям AIC/BIC.

Для многих трейдеров это знакомая болезненная ситуация: наблюдать, как сделка приближается к вашему целевому показателю прибыли, а затем разворачивается и достигает вашего стоп-лосса. Или, что еще хуже, наблюдать, что трейлинг-стоп закрывает позицию на уровне безубыточности, прежде чем рынок резко приблизится к вашей первоначальной цели. В данной статье рассматривается использование нескольких позиций из одной точки входа с различным соотношением риска и прибыли для систематического обеспечения прибыли и снижения общего уровня риска.

В этой статье представлен инструмент Multi-Timeframe Visual Analyzer на языке MQL5, который воссоздает и накладывает свечи старших таймфреймов прямо на активный график. В статье рассматриваются реализация, ключевые входные параметры и практические результаты; материал дополнен анимированной демонстрацией и примерами графиков, показывающими мгновенное переключение, подтверждение на нескольких таймфреймах и настраиваемые алерты. Читайте дальше, чтобы узнать, как этот инструмент делает анализ графиков быстрее, нагляднее и эффективнее.

Простая сеточная стратегия превращается в выживающую систему за счёт трёх компонентов: фильтра входа на основе дивергенции RSI, жёсткого ограничения числа уровней в сетке и независимого риск-менеджера, который ежетиково контролирует equity и блокирует торговлю при достижении дневного лимита или максимальной просадки. В статье разобрана математика классической мартингейл-ловушки, реализация поиска pivot-точек и дивергенций RSI на MQL5, полный код класса CRiskManager с защитой от плавающих убытков, а также архитектура самой сетки с TP от средневзвешенной цены входа.

Эта статья предназначена для алгоритмических трейдеров, количественных аналитиков и разработчиков MQL5, которые хотят глубже разобраться в распознавании свечных паттернов на практике. В ней подробно рассматривается советник CandlePatternSearch.mq5 – полноценная система для обнаружения, визуализации и отслеживания классических свечных формаций в MetaTrader 5. Помимо детального разбора кода, в статье рассматриваются архитектура решения, логика обнаружения паттернов, интеграция графического интерфейса и механизмы алертов, а также показано, как можно эффективно автоматизировать традиционный анализ Price Action.

Разбирается практическое применение L1 Trend Filter для очистки шума и формирования структурных признаков, совместимых с live-торговлей. Показан полный цикл: H1-данные 29 инструментов из MetaTrader 5, каузальная фильтрация, CatBoost на горизонте трёх L1-баров, честный walk-forward и распределение лотов по VaR. Читатель получает воспроизводимый кодовый конвейер и методику портфельной оценки.

Индикатор показателя Хёрста для MQL5 реализован на основе R/S-анализа с OLS-регрессией в log-log пространстве. Теоретическая опора — результаты Gatheral–Jaisson–Rosenbaum (2014), согласно которым волатильность — дробное броуновское движение с H ≈ 0.10. Индикатор оценивает H в скользящем окне, выделяет антиперсистентный (H < 0.3), нейтральный и трендовый (H > 0.5) режимы, окрашивает линию и подаёт алерт при смене режима, помогая выбирать тип стратегии и управлять риском.

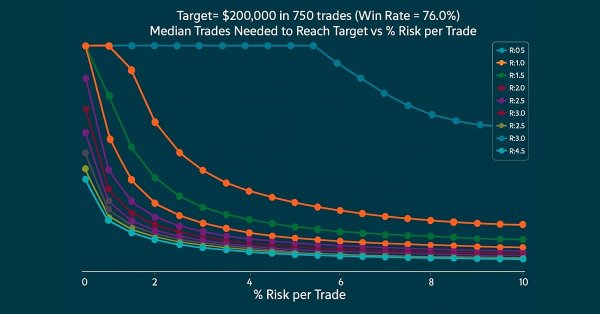

Многие трейдеры сталкивались с подобной ситуацией. Они часто придерживаются своих критериев входа, но испытывают трудности с сопровождением сделок. Даже при корректных торговых сетапах эмоциональное принятие решений, например, панический выход до того, как сделки достигнут уровней тейк-профита или стоп-лосса, - может привести к снижению кривой эквити. Как трейдеры могут преодолеть эту проблему и улучшить свои результаты? В данной статье мы рассмотрим эти вопросы, исследуя случайные винрейты (доля прибыльных сделок) и демонстрируя с помощью моделирования по методу Монте-Карло, как трейдеры могут совершенствовать свои стратегии, фиксируя прибыль на разумных уровнях до достижения первоначальной цели.

В статье реализуются GJR-GARCH и TARCH в библиотеке волатильности MQL5 и объясняется, почему учёт асимметрии даёт преимущества по сравнению со стандартными ARCH/GARCH. Рассматриваются формулировка моделей, параметризация и использование через производные классы и скрипты. Читатели получают примеры кода для калибровки и одношагового прогнозирования на реальных данных для управления рисками и диагностики моделей.

В этой статье создаётся полный набор средств для количественного анализа рекуррентности (Recurrence Quantification Analysis, RQA) для MetaTrader 5 на чистом MQL5. Мы рассмотрим реконструкцию фазового пространства, встраивание с временной задержкой (time-delay embedding), построение матрицы расстояний и рекуррентной матрицы, извлечение метрик RQA, автоматический выбор эпсилона и расчёт в скользящем окне с помощью модульной архитектуры библиотеки. В завершение статья показывает, как применить библиотеку в практическом индикаторе, который выводит RR, DET, LAM, ENTR и TREND непосредственно на график, создавая надёжную основу для нелинейного анализа временных рядов в MQL5.

Многим трейдерам сложно распознавать настоящие развороты. В этой статье представлен советник, который объединяет RVGI, CCI (±100) и трендовый фильтр SMA, формируя единый четкий сигнал разворота. Советник включает панель на графике, настраиваемые алерты и полный исходный файл, готовый к немедленной загрузке и тестированию.

Мы создаем набор инструментов промышленного уровня для расчета размера позиции в MQL5: утилиты, фрагменты кода и пользовательские функции, которые повторяют исходные реализации на Python. Методы охватывают преобразование вероятности в размер позиции с коррекцией перекрытия, динамический расчет размера позиции по прогнозной цене (калиброванные сигмоидальная и степенная функции с лимитной ценой), бюджетирование на основе текущей занятости портфеля и резервный метод расчета размера позиции на основе модели смеси (EF3M). Результат — размер позиции со знаком в диапазоне [−1, ..., 1] плюс диагностика, которую можно напрямую подключить к логике ордеров.

В этой статье представлен инструмент "Multi-Timeframe Harmony Index" – продвинутый советник для MetaTrader 5, который рассчитывает взвешенное смещение рынка по нескольким таймфреймам, сглаживает значения с помощью EMA и выводит результат на аккуратной панели на графике. Он поддерживает настраиваемые алерты и автоматически наносит сигналы покупки и продажи на график, когда значение смещения пересекает значимые пороги. Подходит трейдерам, которые используют анализ нескольких таймфреймов, чтобы соотносить точки входа с общей структурой рынка.

Практическое введение в множественную регрессию с детерминированными факторами для финансовых рядов. Рассматриваются постановка и матричная форма МНК, диагностика остатков, EDA/CDA, R-квадрат и скорректированный R-квадрат, F-тест, RESET, тест Бройша–Пагана, VIF и расстояние Кука. Показаны приёмы работы с регрессорами: фиктивные переменные, нелинейные трансформации и взаимодействия. Примеры с трендом, днями недели и новостями помогают отбирать факторы и строить пригодные для прогноза модели.

Глобальные рыночные сессии задают ритм торгового дня, и понимание того, как они пересекаются, важно для выбора моментов входа и выхода. В этой статье мы создадим интерактивного советника для визуализации торговых сессий, который наглядно показывает часы работы мировых рынков прямо на графике. Советник автоматически строит цветные прямоугольники для сессий Азии, Токио, Лондона и Нью-Йорка, обновляя их в реальном времени по мере открытия и закрытия каждой сессии. В нем есть кнопки-переключатели на графике, динамическая информационная панель и бегущая строка с сообщениями о текущем состоянии и пробоях. Протестированный на разных брокерах, этот советник сочетает точность и удобную визуальную подачу, помогая видеть переходы волатильности, выявлять пробои между сессиями и сохранять визуальную связь с динамикой мирового рынка.

Инструменты Фибоначчи – одни из наиболее популярных инструментов технического анализа. В этой статье мы создадим советник Interactive Fibonacci EA, который строит уровни коррекции и расширения, динамически реагирующие на движение цены, выдает алерты в реальном времени, аккуратно оформляет линии и показывает бегущую строку в стиле новостной ленты. Еще одно важное преимущество этого советника – гибкость: вы можете вручную ввести на графике значения максимума (A) и минимума (B) движения, что дает точный контроль над анализируемым рыночным диапазоном.

Описывается практическое применение DirectX 11 и встроенных средств MQL5 для создания 3D-визуализаций и интерактивных интерфейсов в MetaTrader 5. В центре внимания — когнитивная эффективность: как объемные графики и управляемые сцены помогают понять данные оптимизации, кластеры ликвидности и многомерные торговые сценарии. Последовательно разбираются основы DX-конвейера, работа с шейдерами, привязка событий мыши и клавиатуры, а также объективные технологические ограничения. Материал адресован MQL5-разработчикам и алготрейдерам, готовым превратить метрики стратегий в понятные аналитические 3D-ландшафты, где визуальный слой работает на ускорение принятия решений.

В статье описывается полный конвейер, использующий анализ данных для поиска низкочастотных торговых возможностей Lead/Lag. Пошагово строится анализатор Lead/Lag на основе кросс-корреляции, с особым вниманием к самым распространенным ошибкам, которые новички чаще всего допускают при разработке запросов для анализа межактивной диффузии информации. После скрининга десятков коинтегрированных и коррелированных пар выбирается торговая пара-кандидат, оценивается её торговая реализуемость в чистом SQL-бэктесте. После того как пара проходит отбор, стратегия тестируется в MetaTester для оптимизации параметров. Советник с соответствующими настройками бэктеста и входными параметрами оптимизации предоставляется вместе со скриптами Python и SQL.

В этой статье мы рассмотрим мощный инструмент на MQL5, который позволяет тестировать любой ценовой уровень одним кликом. Просто введите нужный уровень и нажмите Analyze – советник мгновенно сканирует исторические данные, выделяет на графике все касания и пробои и выводит статистику в аккуратной информационной панели. Вы увидите, как часто цена отрабатывала этот уровень или пробивала его, а также выступал ли уровень чаще как поддержка или как сопротивление. Читайте дальше, чтобы подробнее ознакомиться с процедурой.

В статье рассмотрен инженерный подход к оптимизации советника в MetaTrader 5: от сбора пользовательских метрик через Optimization Frames до анализа поверхности параметров. На простой событийной EMA/RSI‑модели показаны экспорт в CSV, сглаживание и оценка локальной стабильности в Python. Цель — находить устойчивые области конфигураций и подтверждать их форвард‑оптимизацией для надёжного внедрения.

В статье рассматривается алгоритм оптимизации Архимеда — метаэвристика, в которой агент представлен физическим объектом с плотностью, объёмом и ускорением, а сам поиск переосмыслен как стремление погружённых в жидкость тел к равновесию. Баланс между разведкой и эксплуатацией здесь не задаётся внешним расписанием, а вытекает из физики затихающей турбулентности. Реализуем алгоритм на MQL5, прогоняем на стандартном стенде и разбираем, где такая идея работает.

В этой статье представлен инструмент для MetaTrader 5, сигнализирующий о пересечениях VWMA, который помогает трейдерам выявлять потенциальные бычьи и медвежьи развороты, сочетая анализ движения цены и торгового объема. Советник генерирует четкие сигналы на покупку и продажу прямо на графике, оснащен информативной панелью и позволяет гибко настраивать входные параметры, что делает его практичным дополнением к торговой стратегии.

Конечной целью каждого трейдера является прибыльность, именно поэтому многие устанавливают конкретные цели по прибыли, которых необходимо достичь в течение определенного периода торговли. В этой статье мы будем использовать моделирование методом Монте-Карло, чтобы определить оптимальный процент риска на сделку, необходимый для достижения торговых целей. Полученные результаты помогут трейдерам оценить, являются ли их целевые показатели прибыли реалистичными или чрезмерно амбициозными. Наконец, мы обсудим, какие параметры можно скорректировать, чтобы установить реалистичный уровень риска на сделку, соответствующий торговым целям.

В статье описывается практический конвейер данных для количественного анализа на базе хранилища Parquet, секционирования по схеме Hive и DuckDB. Подробно рассматривается перенос выбранных таблиц SQLite в Parquet, структурирование рыночных данных по источнику, символу, таймфрейму и дате, а также запросы к ним с помощью оконных функций SQL. Пример Golden Cross иллюстрирует оценку будущей доходности по нескольким символам. Прилагаемые скрипты Python отвечают за загрузку данных, преобразование и выполнение.

В статье наш набор инструментов для работы с копулами расширяется смешанными копулами, реализованными непосредственно в MQL5. Мы строим смеси Клейтона–Франка–Гумбеля и Клейтона–Стьюдента-t–Гумбеля, оцениваем их с помощью EM и вводим управление разреженностью через SCAD с кросс-валидацией. Предоставленные скрипты настраивают гиперпараметры, сравнивают смеси с использованием информационных критериев и сохраняют обученные модели. Практики могут применять эти компоненты для учета асимметричной хвостовой зависимости и встраивать выбранную модель в индикаторы или советники.

Показываем, как с помощью API пользовательских символов MetaTrader 5 превратить терминал в конструктор данных: генерировать вне‑временные графики Renko, Range и Equal‑Volume и собирать синтетические инструменты. Разбираем агрегацию тиков и модификацию истории для стресс‑тестов (расширение спреда, изменение стоп‑уровней) с учетом ограничений платформы. Даем практику работы с CiCustomSymbol и маршрутизацией приказов на реальный символ через обертку CustomOrder, с готовыми фрагментами кода.

В статье реализован Andean Condor Algorithm (ACA) для MQL5 — компактный оптимизатор с многомасштабным оператором интенсификации. Выявлен эффект значимого роста качества при малой популяции: одна корректировка настроек выводит его в топ-45 — и за этим стоит характерная особенность алгоритма, о которой стоит знать. Материал даёт готовый код и практические ориентиры по применению.

В этой статье представлен совместимый с MetaTrader 5 рабочий процесс бэктестинга, масштабируемый на разные символы и таймфреймы. Мы используем HistoryManager для параллельного сбора данных, синхронизации баров и тиков со всех таймфреймов и запуска изолированных по символам обработчиков OnTick в потоках. Вы узнаете, как режимы моделирования влияют на скорость и точность, когда стоит полагаться на данные терминала, как уменьшить операции ввода-вывода с помощью событийных обновлений и как собрать полноценного мультивалютного торгового робота.