В статье реализован Andean Condor Algorithm (ACA) для MQL5 — компактный оптимизатор с многомасштабным оператором интенсификации. Выявлен эффект значимого роста качества при малой популяции: одна корректировка настроек выводит его в топ-45 — и за этим стоит характерная особенность алгоритма, о которой стоит знать. Материал даёт готовый код и практические ориентиры по применению.

В этой статье представлен совместимый с MetaTrader 5 рабочий процесс бэктестинга, масштабируемый на разные символы и таймфреймы. Мы используем HistoryManager для параллельного сбора данных, синхронизации баров и тиков со всех таймфреймов и запуска изолированных по символам обработчиков OnTick в потоках. Вы узнаете, как режимы моделирования влияют на скорость и точность, когда стоит полагаться на данные терминала, как уменьшить операции ввода-вывода с помощью событийных обновлений и как собрать полноценного мультивалютного торгового робота.

В этой статье мы разработаем систему распознавания гармонических паттернов "Летучая мышь" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Летучая мышь" с использованием пивотных точек и коэффициентов Фибоначчи, запускает сделки с точными уровнями входа, стоп-лосса и тейк-профита. Система также визуализирует паттерны с помощью графических объектов.

В этой увлекательной статье мы создадим своего первого торгового робота в симуляторе и запустим тестирование стратегии, напоминающее работу тестера стратегий MetaTrader 5, а затем сравним результат, полученный в пользовательской симуляции, с результатом в нашем любимом терминале.

Статья продолжает серию об AI Hedge Fund и снимает три ограничения v4: репутации аналитиков теперь персистентны в SQLite, EA выведен из критического пути исполнения, а сигналы совета пятнадцати рассылаются на несколько брокеров через TradeMux REST API. Логика совета и риск-менеджмента не менялась: Python получает данные через MetaTrader 5 SDK и исполняет ордера напрямую. Результат — устойчивость к перезапускам и масштабирование на несколько терминалов.

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Краб" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Краб" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы добавляем визуальное представление с помощью графических объектов, таких как треугольники и линии тренда, для отображения структуры паттерна XABCD и торговых уровней.

В этой статье мы представляем библиотеку MQL5 для моделирования волатильности, разработанную так, чтобы функционировать аналогично пакету arch в Python. В настоящее время библиотека поддерживает спецификацию распространённых моделей условного среднего: HAR, AR, Constant Mean и Zero Mean, а также моделей условной волатильности: Constant Variance, ARCH и GARCH.

В этой статье мы представим функции, аналогичные тем, которые предоставляет модуль Python–MetaTrader 5, предоставляя симулятору привычный интерфейс и собственный механизм внутренней обработки баров и тиков.

Улучшите рыночный анализ с помощью советника Candlestick Probability на MQL5 – компактного инструмента, который преобразует исходные ценовые бары в вероятностную аналитику в реальном времени по конкретному инструменту. Он классифицирует пин-бары, паттерны поглощения и доджи на закрытии бара, использует фильтрацию с учетом волатильности по ATR и при необходимости подтверждение пробоя. Советник рассчитывает простые и взвешенные по объему проценты отработки, помогая понять, каков типичный исход каждого паттерна на конкретных символах и таймфреймах. Маркеры на графике, компактная информационная панель и интерактивные переключатели позволяют быстро проверять результаты и сосредоточиться на нужном. Экспортируйте подробные CSV-логи для последующего анализа вне терминала. Используйте советник, чтобы строить вероятностные профили, оптимизировать стратегии и превращать распознавание паттернов в измеримое преимущество.

В мире, где важны скорость и точность, инструменты анализа должны быть столь же умными, как и рынки, на которых мы торгуем. В этой статье представлен советник с кнопочной логикой – интерактивная система, которая мгновенно преобразует исходные ценовые данные в значимые статистические уровни. Одним кликом мыши он вычисляет и отображает среднее, отклонение, процентили и другие показатели, превращая продвинутую аналитику в понятные сигналы на графике. Он выделяет зоны, где цена с наибольшей вероятностью отскочит, откатится или пробьет уровень, что делает анализ и быстрее, и практичнее.

В статье разобрана архитектура советника на клеточном автомате с 10 000 адаптирующихся параметров и независимым бинарным предиктором на горизонте 10 баров. Показано трёхуровневое онлайн-обучение, эволюция стратегий и валидация через кольцевой буфер и матрицу ошибок. Параметры входа сведены к Magic Number, торговые настройки вычисляются из ATR и пяти геномов. Тест EURUSD H1 дал ориентировочный Hit Rate около 58% против ~51% у фиксированной MLP.

Во второй части серии мы рассматриваем свойства двумерных архимедовых копул и их реализацию в MQL5. Мы также изучаем применение копул для разработки простой стратегии парного трейдинга.

Узнайте, как исправить критический изъян в финансовом машинном обучении, который приводит к переобученным моделям и плохой работе в реальной торговле, — одновременность меток. При использовании метода тройного барьера (triple-barrier) обучающие метки перекрываются во времени, нарушая базовое предположение IID большинства ML-алгоритмов (алгоритмов машинного обучения). В статье показано практическое решение через взвешивание наблюдений: как измерять временное перекрытие торговых сигналов, рассчитывать взвешивание наблюдений с учётом уникальной информации и применять эти веса в scikit-learn для построения более устойчивых классификаторов. Освоение этих техник поможет сделать торговые модели более устойчивыми, надёжными и прибыльными.

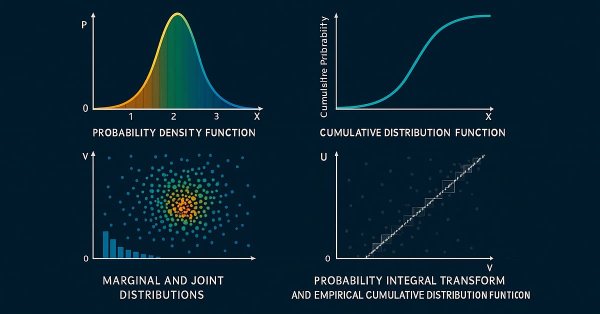

Статистика всегда лежала в основе финансового анализа. По определению статистика – это дисциплина, которая собирает, анализирует, интерпретирует и представляет данные в осмысленном виде. Теперь представьте, что тот же подход применяется к свечам – необработанная ценовая динамика преобразуется в измеримые показатели. Насколько полезно было бы знать для заданного периода центральную тенденцию, разброс и распределение поведения рынка? В этой статье мы покажем именно такой подход и разберем, как статистические методы превращают свечные данные в четкие, практические сигналы.

Это первая часть серии статей, посвящённых реализации двумерных копул в MQL5. В статье представлен код, реализующий гауссову копулу и t-копулу Стьюдента. Также рассматриваются основы статистических копул и связанные с ними темы. Код основан на Python-пакете ArbitrageLab от Hudson and Thames.

В этой статье рассматривается уникальный профиль каждой валютной пары через призму исторической динамики ее цены. Вдохновляясь концепцией генетической ДНК, которая задает уникальный генетический код каждого живого существа, мы применяем аналогичный подход к рынкам, рассматривая динамику цены как "ДНК" каждой валютной пары. Анализируя такие структурные характеристики, как волатильность, свинги, откаты, всплески и особенности сессий, инструмент выявляет базовый профиль, который отличает одну пару от другой. Этот подход дает более глубокое понимание поведения рынка и помогает трейдерам системно соотносить стратегии с естественными склонностями каждого инструмента.

В статье рассказывается, как объединить SQLite (OLTP) с DuckDB (OLAP) для обработки данных статистического арбитража. Колоночный движок DuckDB, оператор ASOF JOIN и встроенные функции для работы с массивами ускоряют выполнение основных задач, таких как сопоставление котировок со сделками и RWEC, при этом зафиксировано увеличение скорости от 2 до 23 раз по сравнению с SQLite при работе с большими массивами данных. Вы получаете более простые запросы и более быструю аналитику, при этом исполнение операций по-прежнему осуществляется в SQLite.

В этой статье представлена Fractal Reaction System – компактная система на MQL5, которая преобразует фрактальные опорные точки в сигналы рыночной структуры, пригодные для практического применения. Используя логику закрытых баров, чтобы избежать перерисовки, советник предупреждает о смене характера (ChOCh) и подтверждает пробои структуры (BOS), рисует сохраняемые графические объекты, а также ведет журнал и выдает алерты по каждому подтвержденному событию (на десктопных и мобильных устройствах, в том числе со звуком). Ниже разберем проектирование алгоритма, примечания по реализации, результаты тестирования и полный код советника, чтобы вы могли самостоятельно скомпилировать, протестировать и запустить данный инструмент.

В Части 38 мы создаем для MT5 панель мониторинга промышленного уровня, которая преобразует необработанные тики в практические торговые сигналы. Советник накапливает тиковые данные для расчета тиковой VWAP (Volume Weighted Average Price, средневзвешенной по объему цены), метрики дисбаланса (индикатора потока Flow) на коротком окне и размера позиции на основе ATR. Затем он отображает спред, ATR и индикатор потока в виде столбиков с минимальным мерцанием. Система рассчитывает рекомендуемый размер лота и стоп 1R, а также выдает настраиваемые алерты для узкого спреда, сильного потока и ситуаций с торговым преимуществом. Автоматическая торговля намеренно отключена; основное внимание уделяется надежной генерации сигналов и удобству использования.

Разбираем алгоритм цветовой гармонии (CHA) — метаэвристику оптимизации, опирающуюся на теорию цветовой гармонии Манселла. Показываем устройство круга тонов, шаблоны гармонии, чередование фаз концентрации и рассеивания, а также роль памяти решений. От теоретического каркаса до рабочей реализации на MQL5 и честного тестирования на стандартном бенчмарке.

Статья описывает двухуровневый индикатор MarkovMLPOscillator: трехсостоянная марковская цепь на истории строит матрицу переходов и формирует 15 вероятностных признаков для каждого бара, а MLP обучается на них и прогнозирует направление через заданный горизонт. Рассмотрены генерация признаков, схема валидации на отложенной выборке и настройки параметров. Результат — интерпретируемый осциллятор с цветовой гистограммой, сглаженным сигналом и отображением текущей матрицы переходов.

В этой статье мы рассмотрим, как можно использовать взаимодополняющую пару индикаторов для анализа недавней 5-летней истории ETF-фонда Vanguard Information Technology Index Fund. Рассматривая два варианта алгоритмов — тау Кендалла и дистанционная корреляция, — мы стремимся выбрать не только идеальную пару индикаторов для торговли с использованием VGT, но и подходящие пары сигнальных паттернов, сочетающие эти два индикатора.

В статье реализована адаптация ReGEN-TAD под MQL5: риск трактуется как согласованность двух путей анализа — трансформера (контекст) и рекуррентной сети (динамика). Введён модуль токенизации разности, который формирует токен риска в общем пространстве признаков и передаёт его в последующие решения. Практический итог — готовые блоки для интеграции оценки уверенности в советники и для последующего обучения и тестирования.

Рыночные настроения – одна из самых недооцененных, но при этом мощных сил, влияющих на движение цены. В то время как большинство трейдеров полагаются на запаздывающие индикаторы или догадки, советник Sentiment Tilt Meter (STM) преобразует рыночные данные в наглядный визуальный ориентир и в реальном времени показывает, склоняется ли рынок к бычьему или медвежьему сценарию либо остается нейтральным. Это упрощает подтверждение сделок, помогает избегать ложных входов и эффективнее выбирать момент входа в рынок.

В статье рассматриваются основы байесовской статистики в дискретном и непрерывном случаях. Мы пройдём путь от классической теоремы Байеса и простых примеров с подбрасыванием монеты до сопряжённых распределений и динамического байесовского обновления, позволяющего проводить анализ котировок в режиме реального времени. На примере бета-биномиальной модели реализован простой индикатор разладки (change point detection), помогающий определять смену рыночного режима.

Представляем эволюционный алгоритм без оператора селекции: лучшая особь становится единственным партнёром по скрещиванию для всей популяции, а классическая мутация заменена мультипликативной с самонастраивающимся шагом. В статье разбираем три ключевые идеи, реализуем алгоритм на MQL5 во фреймворке C_AO и проверяем его на стандартном стенде и античитер-тесте — где BOA вплотную приближается к порогу топ-45, но не входит в рейтинг.

Описана архитектура, в которой MQL5-советник выполняет только сбор данных и исполнение, а логика вынесена в Python-сервер с тремя агентами LangChain: сигнальным, новостным и риск-менеджером. Агенты последовательно обрабатывают запрос по WebSocket, при отказе любого возвращается hold. Решения и фактический PnL сохраняются в SQLite, формируя память и статистику. Читатель получит схему взаимодействия, протокол команд и подход к обратной связи.

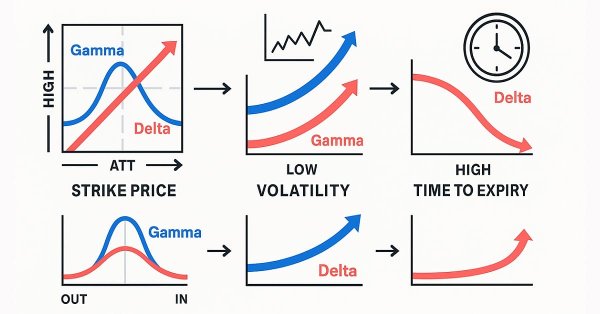

Гамма и Дельта измеряют, как стоимость опциона реагирует на изменения цены базового актива. Дельта отражает скорость изменения цены опциона относительно базового актива, а Гамма измеряет, как сама Дельта изменяется по мере движения цены. Совместно они описывают направленную чувствительность и выпуклость опциона — критически важные параметры для динамического хеджирования и торговых стратегий, основанных на волатильности.

В статье системно изложен подход к новостной торговле в MetaTrader 5 на базе встроенного экономического календаря: структура данных, функции API, правила синхронизации времени и фильтрация событий. Описаны методы кэширования и инкрементального обновления без перегрузки сервера. Приведён рабочий механизм экспорта истории в ресурс .EX5 для детерминированного тестирования тем же алгоритмом.

В данной статье представлен тест Чоу для выявления структурных разрывов в зависимостях между парами переменных, а также применение метода кумулятивной суммы квадратов (CUSUM) для мониторинга и раннего выявления структурных разрывов. В статье объявление о партнерстве между Nvidia и Intel и заявление правительства США о введении внешнеторговых пошлин приводятся в качестве примеров, иллюстрирующих, соответственно, инверсию наклона и сдвиг пересечения. Предоставляются скрипты на Python для всех тестов.

В этой части основное внимание уделяется созданию гибкой, адаптивной торговой модели, обученной на исторических данных XAUUSD. Мы подготовим ее к экспорту в ONNX и потенциальной интеграции в системы реальной торговли.

В данной статье описывается использование файлов CSV для тестирования на исторических данных обновлений весов портфеля в стратегии, основанной на возврате к среднему значению и использующей статистический арбитраж на основе коинтегрированных акций. Это включает в себя как заполнение базы данных результатами сравнения собственных векторов в скользящих окнах (RWEC), так и сравнение отчетов по бэктесту. В то же время в статье подробно описывается роль каждого параметра RWEC и его влияние на общий результат бэктеста, а также показывается, как сравнение относительного просадки может помочь нам в дальнейшей оптимизации этих параметров.

В этой статье предлагается использовать сравнение собственных векторов со скользящим окном для ранней диагностики дисбаланса и ребалансировки портфеля в рамках стратегии статистического арбитража, основанной на возврате к среднему (mean-reversion) и коинтегрированных акциях. Данный метод противопоставляется традиционной валидации с помощью ADF-теста на внутривыборочных и вневыборочных данных (IS/OOS), показывая, что сдвиги собственных векторов могут сигнализировать о необходимости ребалансировки даже в тех случаях, когда IS/OOS ADF всё ещё указывает на стационарность спреда. Хотя этот метод предназначен в первую очередь для мониторинга торговли в реальном времени, в статье делается вывод, что сравнение собственных векторов также может быть интегрировано в систему скоринга — хотя его реальный вклад в эффективность стратегии ещё предстоит проверить.

BUZOA — популяционный метаэвристический алгоритм, в котором каждый агент на каждой итерации случайно выбирает одну из трёх тактик охоты: узкий поиск вокруг личного рекорда, классический PSO-шаг к лидеру стаи или полную телепортацию в случайную точку пространства. В статье разбирается реализация алгоритма на MQL5, показывается найденная в оригинальной формулировке ошибка знака коэффициента и приводятся результаты бенчмарка на стандартном тестовом стенде.

Исторические данные – вовсе не "мусор", а основа любого надежного рыночного анализа. В этой статье мы шаг за шагом пройдем путь от сбора истории до ее использования для обучения прогностической модели, а затем – до развертывания этой модели для прогнозирования цен в реальном времени. Давайте разберемся, как это сделать.

В данной статье описываются два дополнительных критерия оценки, используемых при отборе корзин акций для торговли в стратегиях возврата к среднему, а точнее — в статистическом арбитраже на основе коинтеграции. Данная статья дополняет предыдущую публикацию, в которой были представлены показатели ликвидности и силы векторов коинтеграции, а также стратегические критерии — временной интервал и период ретроспективы, — за счет включения показателей стабильности векторов коинтеграции и времени возврата к среднему значению (полупериод). В статье приведены результаты бэктеста с применением новых фильтров с комментариями, а также предоставлены файлы, необходимые для его воспроизведения.

В сегодняшней статье мы начнём изучать использование SQL в коде MQL5. Мы также рассмотрим, как можно создать базу данных. Или, точнее, как создать файл базы данных в SQLite, используя ресурсы или процедуры, включенные в язык MQL5. Мы также увидим, как создать таблицу, а затем как установить связь между таблицами с помощью первичного и внешнего ключей. Всё это, опять же, с использованием MQL5. Мы увидим, как легко создать код, который в будущем можно будет перенести в другие реализации SQL, используя класс, помогающий скрыть созданную реализацию. И, что самое важное, мы увидим, что в разные моменты мы можем столкнуться с риском того, что при использовании SQL что-то пойдет не так. Это происходит так, потому что в коде MQL5 SQL-код всегда будет помещаться внутри строки.

Проведён повторный прогон алгоритмов на обновлённых функциях и предложен метод быстрой проверки их «честности». Составной тест объединяет пять разных ландшафтов и исключает выигрыш за счёт геометрии отдельных задач, позволяя быстро оценить реальную поисковую способность алгоритма. Прилагается скрипт для предварительной валидации алгоритмов перед применением к оптимизации торговых стратегий.

В этой статье объясняется, как спроектировать и оптимизировать торговую систему с использованием индикатора «Бестрендовый ценовой осциллятор» (Detrended Price Oscillator, DPO) на MQL5. В ней описывается основная логика индикатора, демонстрирующая, как он определяет краткосрочные циклы, отфильтровывая долгосрочные тенденции. С помощью серии пошаговых примеров и простых стратегий читатели узнают, как его кодировать, определять сигналы входа и выхода, а также проводить тестирование на истории. Наконец, в статье представлены практические методы оптимизации для повышения эффективности и адаптации системы к изменчивым рыночным условиям.

В этой статье мы перешли от ручной реализации распознавания свечных паттернов на Python к использованию TA-Lib – библиотеки, распознающей более шестидесяти различных паттернов. Эти формации дают ценную информацию о возможных разворотах рынка и продолжении тренда. Читайте дальше, чтобы узнать больше.