В статье показан регрессионный подход к прогнозированию Ренко-баров с помощью CatBoost: модель оценивает логарифмическую доходность следующего бара и неопределённость прогноза. Разобран каскад residual-моделей с OOF-валидацией через TimeSeriesSplit, shrinkage и общим early stopping, а также условная коррекция смещения. На EURUSD D1 получено снижение OOF-MAE и около 65% точности по направлению. Приведён рабочий скрипт для MetaTrader 5, формирующий сигнал, размер позиции, SL и TP в единицах кирпича.

В данной статье мы предлагаем систему оценки стратегий возврата к среднему значению, основанную на статистическом арбитраже коинтегрированных акций. В статье предлагаются критерии, которые варьируются от ликвидности и транзакционных издержек до количества рангов коинтеграции и времени возврата к среднему значению, при этом учитываются стратегические критерии — частота данных (временной интервал) и период обратного обзора для тестов на коинтеграцию, которые оцениваются до того, как будет сформирован итоговый оценочный балл (rank_score). Предоставляются файлы, необходимые для воспроизведения бэктеста, а также приводятся комментарии к его результатам.

В этой статье мы рассмотрим, как выполнить визуализацию и, следовательно, поймем, как структурирована база данных. Это было сделано с помощью анализа внутренней структуры базы данных. Хотя подобные вещи могут показаться излишними, они вполне оправданы, если мы действительно намерены стать администраторами баз данных. Да, есть люди, которые зарабатывают на жизнь, поддерживая и создавая базы данных.

Даже при использовании системы с положительными ожиданиями, на успех или неудачу может повлиять размер позиции. Это ключевой аспект управления рисками — преобразование статистических преимуществ в реальные результаты при одновременной защите вашего капитала.

В данной статье предлагается процесс отбора активов для стратегии торговли на основе статистического арбитража с использованием коинтегрированных акций. Система начинается с обычной фильтрации по экономическим факторам, таким как сектор активов и отрасль, и заканчивается составлением перечня критериев для системы оценки. Для каждого статистического теста, использованного в скрининге, был разработан соответствующий класс на языке Python: Коэффициент корреляции Пирсона, коинтеграция Энгл-Грейнджера, коинтеграция Йохансена и стационарность по ADF/KPSS. Эти классы Python сопровождаются личным комментарием автора об использовании ИИ-помощников в разработке программного обеспечения.

В статье представлен минимальный рабочий набор для ведения торгового журнала в MQL5 на SQLite: схема таблиц сделок, сигналов и событий, индексы, подготовленные запросы и транзакции, а также типовые аналитические SQL-запросы. Показана интеграция с панелью статистики в MetaTrader 5 и работа с базой через MetaEditor. Подход позволяет автоматизировать журнал, ускорить расчеты и проводить анализ без усложнения кода эксперта.

В предыдущей статье мы завершили необходимое введение в тему SQL. И то, что мы хотели показать и объяснить о SQL, на мой взгляд, мы разъяснили должным образом. Так было сделано для того, чтобы каждый, кто придет посмотреть на строящуюся систему репликации/моделирования, мог хотя бы получить представление о том, что там может происходить. Дело в том, что нет смысла программировать вещи, с которыми SQL справляется идеально.

Свечные паттерны лежат в основе торговли Price Action и дают ценные сигналы о возможном развороте рынка или продолжении тренда. Представьте надежный инструмент, который постоянно отслеживает каждый новый бар, выявляет ключевые формации, такие как паттерны поглощения, молоты, доджи и звезды, и сразу уведомляет вас, когда обнаруживает значимый торговый сетап. Именно такой функционал мы и разработали. Независимо от того, новичок вы или опытный трейдер, эта система выдает оповещения в реальном времени о свечных паттернах, позволяя открывать сделки увереннее и эффективнее. Читайте дальше, чтобы узнать, как это работает и как может улучшить вашу торговую стратегию.

В статье разобрана архитектура совета из 15 ИИ-агентов: десять аналитиков и четыре риск-офицера голосуют в трёх параллельных фазах, итог фиксирует Председатель. Для восьми валютных пар используются изолированные контексты с отдельными репутациями. Динамический порог голосов зависит от дневных целей PnL. Expert Advisor работает только по сигналу SL и TP, что позволяет оценить качество решений без дополнительной механики.

Практическое введение в регрессионные модели временных рядов: регрессия на константу и парная регрессия при детерминированном, экзогенном и эндогенном регрессорах. Описаны ключевые шаги диагностики, включая анализ остатков и проверку гипотез, необходимые для обоснованных торговых решений. Приложены MQL5‑скрипты для MetaTrader 5, реализующие тесты и графики на реальных данных.

Мы анализируем, почему рейтинги могут быть завышены из‑за совпадения траекторий алгоритмов с диагоналями бенчмарков, и дополняем методику тестирования требованием удалять глобальный экстремум от диагоналей. Обновляем Forest и Megacity, проводим RAW‑верификацию и калибровку через VerifyExtremes.mq5. Падение результатов HHO и DOAm служит практическим индикатором ложных лидеров.

В данной статье описывается простой, но комплексный алгоритм статистического арбитража для торговли корзиной коинтегрированных акций. В него входит полнофункциональный скрипт на языке Python для загрузки и хранения данных; тесты на корреляцию, коинтеграцию и стационарность, а также пример реализации сервиса Metatrader 5 для обновления базы данных и соответствующий советник. Здесь приведены некоторые проектные решения для справки и в целях содействия воспроизведению эксперимента.

В этой статье мы улучшаем инструмент построения графиков регрессии в MQL5, добавляя режим темы киберпанка с неоновым свечением, анимацией и голографическими рамками для иммерсивной визуализации. Мы интегрируем переключение тем, динамические фоны со звездами, светящимися контурами и неоновыми точками / линиями, сохраняя при этом совместимость со стандартным режимом. Эта двухтематическая система придает парному анализу футуристическую эстетику, поддерживая обновления и взаимодействия в режиме реального времени для получения полезных торговых выводов.

Будущее – за автоматизацией анализа движения цен. В этой статье мы используем индикатор Dual CCI (Commodity Channel Index – индекс товарного канала), стратегию пересечения нулевой линии (Zero Line Crossover), EMA и анализ движения цены, чтобы разработать инструмент, который генерирует торговые сигналы и задает уровни стоп-лосса и тейк-профита с помощью ATR. Прочитайте эту статью, чтобы узнать наш подход к разработке советника CCI Zero Line.

Узнайте, как советник Boom & Crash Interceptor превращает ваши графики в проактивную систему оповещений, выявляющую взрывные движения с помощью быстрого анализа скорости, проверки всплесков волатильности, подтверждения тренда и фильтров пивот-зон. Четкие зеленые стрелки "Boom" и красные "Crash" помогают быстрее принимать решения: этот инструмент отсекает рыночный шум и позволяет эффективнее использовать ценовые всплески. Давайте разберем, как это работает и почему этот инструмент может стать вашим следующим важным преимуществом в торговле.

Статья показывает, как интеграция Python и MetaTrader 5 объединяет исследовательскую гибкость и торговое исполнение в едином рабочем процессе. Python используется для анализа данных, отбора признаков и обучения модели, а MetaTrader 5 — для тестирования и автоматизации торговли. Такой подход упрощает перенос решений в практику, повышает воспроизводимость и делает разработку торговых систем более быстрой и структурированной.

В данной статье представлен пример реализации сервиса на MQL5 для обновления вновь созданной базы данных, используемой в качестве источника для анализа данных и для торговли корзиной коинтегрированных акций. Подробно объясняется логика проектирования базы данных, а также приводится описание структуры данных (data dictionary) для справки. Предоставлены скрипты на MQL5 и Python для создания базы данных, инициализации её схемы и загрузки рыночных данных.

В этой статье мы создаем графический инструмент на основе Canvas в MQL5 для статистического корреляционного и линейного регрессионного анализа между двумя символами с возможностью перетаскивания и изменения размера. Мы включили ALGLIB для регрессионных расчетов, динамические метки тиков, точки данных и панель статистики, отображающую наклон, пересечение, корреляцию и R-квадрат. Эта интерактивная визуализация помогает лучше понять суть парной торговли, поддерживая настраиваемые темы, границы и обновление новых баров в режиме реального времени

Понимание тонких механизмов, стоящих за движением цены, может дать вам серьезное преимущество. Одно из таких явлений – снятие ликвидности, то есть целенаправленный прием, который крупные трейдеры, особенно институциональные участники, используют, чтобы провести цену через ключевые уровни поддержки или сопротивления. Эти уровни часто совпадают со скоплениями стоп-лоссов розничных трейдеров, создавая зоны ликвидности, которые крупные игроки могут использовать для входа в крупные позиции или выхода из них с минимальным проскальзыванием.

В этой статье показано, как упростить сложные операции MQL5 с файлами, создав интерфейс в стиле Python для удобного чтения и записи. В ней объясняется, как воссоздать интуитивно понятные шаблоны работы с файлами в Python с помощью пользовательских функций и классов. В результате получился более ясный и надежный подход к файловому вводу-выводу в языке MQL5.

В данной статье рассматривается важная роль факторизации матриц в алгоритмической торговле, в частности в приложениях MQL5. От регрессионных моделей до многоклассовых классификаторов — мы рассмотрим практические примеры, демонстрирующие, насколько легко эти методы можно интегрировать с помощью встроенных функций MQL5. Независимо от того, занимаетесь ли вы прогнозированием направления движения цен или моделированием поведения индикаторов, данное руководство заложит прочную основу для создания интеллектуальных торговых систем с использованием матричных методов.

В ходе этого обсуждения мы заложим основу для использования мощных инструментов линейной алгебры, реализованных в API матриц и векторов MQL5. Чтобы умело использовать этот API, нам необходимо хорошо понимать принципы линейной алгебры, лежащие в основе эффективного применения этих методов. Цель этой статьи — дать читателю интуитивное представление о некоторых из наиболее важных правил линейной алгебры, которые нам, как алгоритмическим трейдерам в MQL5, необходимы для начала работы с этой мощной библиотекой.

В данной статье представлен пример реализации советника для торговли корзиной из четырёх акций компаний, котирующихся на Nasdaq. Сначала акции были отфильтрованы на основе тестов на корреляцию Пирсона. Затем для отфильтрованной группы была проведена проверка на коинтеграцию с помощью тестов Йохансена. Наконец, стационарность коинтегрированного спреда проверялась с помощью тестов ADF и KPSS. Здесь мы рассмотрим некоторые замечания по поводу этого процесса, а также результаты бэктестов после небольшой оптимизации.

Анализ Price Action – это фундаментальный подход к выявлению прибыльных сетапов. Однако вручную отслеживать движение цены и паттерны бывает сложно и долго. Для решения этой задачи мы разрабатываем инструменты, которые автоматически анализируют Price Action и подают своевременные сигналы при обнаружении потенциальных возможностей. В этой статье представлен надежный инструмент, который использует пробои фракталов в сочетании с EMA 14 и EMA 200 для генерации надежных торговых сигналов, помогая трейдерам принимать более обоснованные решения.

Интеграция модуля Logging языка Python с языком MQL5 предоставляет трейдерам систематический подход к ведению логов, упрощая процесс мониторинга, отладки и документирования торговой деятельности. В этой статье описывается процесс адаптации, предлагая трейдерам мощный инструмент для поддержания четкости и организованности в процессе разработки программного обеспечения для трейдинга.

В статье рассматривается проекция дневных свечей EURUSD на эллиптическую кривую secp256k1 и извлечение 96 признаков (EC+TA) для прогноза направления следующей свечи в CatBoost. Показаны маппинг цен на кривую и конвейер обучения на 2000 барах D1; полная модель достигает AUC на тесте 0,6508, вклад EC-признаков — 60,6%. Материалы пригодны для воспроизведения в Python/MetaTrader 5.

В статье описан тест гипотезы случайности для котировок на основе статистики хи-квадрат, построенной по частотам перекрывающихся s-цепочек. Показано, как формировать дискретные состояния и сравнивать наблюдаемые и ожидаемые частоты, чтобы обнаруживать марковскую память в приращениях цены. Подход помогает отделить структурные зависимости от шума и формализовать проверку торговых гипотез.

Мы добавляем сглаживание на основе суперсэмплинга и рендеринг высокого разрешения на панель Canvas на MQL5, а затем понижаем дискретизацию до целевого размера. В статье реализованы закругленные прямоугольные заливки и границы, закругленные треугольные стрелки и пользовательская полоса прокрутки с темой оформления для статистических и текстовых панелей. Эти инструменты помогут вам создать более плавные и разборчивые компоненты пользовательского интерфейса в MetaTrader 5.

Свечные паттерны дают ценную информацию о возможном движении рынка. Одни свечи сигнализируют о продолжении текущего тренда, а другие предвещают разворот – в зависимости от того, где именно они формируются в структуре движения цены. В этой статье представлен советник, который автоматически определяет четыре ключевые свечные формации. В разделах ниже вы узнаете, как этот инструмент может улучшить ваш анализ Price Action.

В соответствии с нашей целью – разрабатывать практические инструменты для анализа Price Action – в этой статье рассматривается создание советника, который выявляет пин-бары и паттерны поглощения и использует дивергенцию RSI для подтверждения перед формированием торговых сигналов.

Знаете, что на самом деле определяет направление валютной пары? Его определяет сила каждой отдельной валюты. В этой статье мы будем измерять силу валюты, анализируя все пары, в которых она присутствует. Это позволит прогнозировать движение этих пар, исходя из относительной силы входящих в них валют. Читайте дальше, чтобы узнать больше.

Факторизация — это математический процесс, используемый для получения представления о свойствах данных. Когда мы применяем факторизацию к большим наборам рыночных данных — организованных в строки и столбцы — мы можем выявлять закономерности и характеристики рынка. Факторизация является мощным инструментом, и в этой статье показано, как использовать её в терминале MetaTrader 5 через API MQL5, чтобы получить более глубокое понимание рыночных данных.

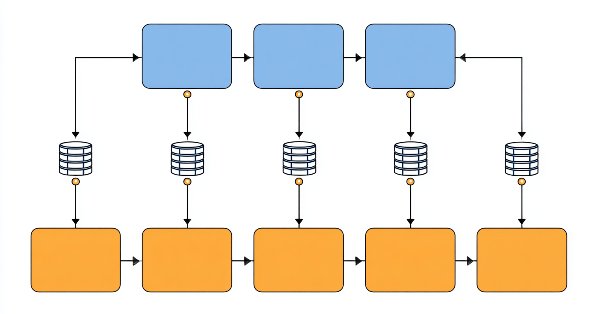

LLM-агент с SQL-памятью в MetaTrader 5 — архитектура, которая устраняет главное ограничение классических LLM-советников: потерю контекста между запросами. Каждое решение агента записывается в SQLite с рыночными условиями в момент сигнала — RSI, выравнивание MA, волатильность — и после закрытия позиции база получает исход. При следующем запросе агент читает собственную историю: похожие условия RSI из прошлого и последние три решения — и только затем анализирует текущий рынок. Результат: система, которая помнит свои ошибки между перезапусками и адаптирует поведение на основе накопленной статистики, а не начинает с чистого листа при каждом новом баре.

Статья вводит понятия и инструменты работы со случайными процессами в трейдинге: определения, характеристики, автокорреляционные функции и практическую классификацию. Рассматриваются белый шум, случайное блуждание, процессы Винера и Пуассона, а также марковские цепи и мартингалы. MQL5-скрипты демонстрируют генерацию реализаций и позволяют смоделировать эквити, подчёркивая математические ограничения стратегий.

Этот инструмент представляет собой панель корреляций, которая в реальном времени рассчитывает и отображает коэффициенты корреляции для нескольких валютных пар. Показывая, как пары движутся относительно друг друга, этот инструмент добавляет важный контекст к анализу Price Action и помогает лучше понимать межрыночные взаимосвязи. Давайте разберем его возможности и варианты применения.

В этой статье рассматривается ориентированное на доступность усовершенствование, выходящее за рамки оповещений терминала по умолчанию, путем использования управления ресурсами MQL5 для предоставления контекстной голосовой обратной связи. Вместо общих звуковых сигналов индикатор сообщает о том, что произошло и почему, позволяя трейдерам понимать рыночные события, не полагаясь исключительно на визуальное наблюдение. Такой подход особенно ценен для трейдеров с ослабленным зрением, но он также полезен занятым или многозадачным пользователям, предпочитающим взаимодействие со свободными руками.

Эта статья призвана стать понятным и дружелюбным введением для трейдеров в наиболее распространенные тесты на коинтеграцию, а также простым руководством по интерпретации их результатов. Тесты Энгла — Грейнджера и Йохансена позволяют выявлять статистически значимые пары или группы активов, обладающие общей долгосрочной динамикой. Тест Йохансена особенно полезен для портфелей из трех и более активов, так как он рассчитывает силу коинтеграционных векторов для всех инструментов одновременно.

В отличие от MQL5, язык программирования Python предлагает контроль и гибкость, когда речь заходит о работе со временем и управлении им. В этой статье мы реализуем модули, аналогичные модулям в языке MQL5 для более удобной обработки дат и времени, как в Python.

Статья описывает архитектуру торговой системы из 20 LLM-агентов на базе Grok (xAI), каждый из которых несёт уникальную торговую философию — от чистого моментума до статистического z-score. Система применяет генетический алгоритм прямо в ходе торговли: каждые 20 сделок автоматически убивает слабых агентов, клонирует сильных с мутацией промпта и публикует лидерборд на графике MetaTrader 5 — без остановки торговли и без единого SDK.

В этой статье мы улучшим ценовую панель на основе холста в MQL5, добавляя прокручиваемую текстовую панель с пиксельной точностью для руководств по использованию, преодолевающую собственные ограничения на прокрутку за счет настраиваемого сглаживания и округлого дизайна полосы прокрутки с функцией расширения при наведении курсора. Текстовая панель поддерживает фоны темы оформления с непрозрачностью, динамический перенос строк для содержимого, такого как инструкции и контакты, и интерактивную навигацию с помощью кнопок вверх / вниз, перетаскивания ползунка и прокрутки колесика мыши в области основного текста.