В этой статье мы разрабатываем ценовую панель на основе холста (canvas) в MQL5 с использованием класса CCanvas для создания интерактивных панелей для визуализации последних графиков цен и статистики счетов с поддержкой фоновых изображений, эффектов тумана и градиентной заливки. Система включает в себя функции перетаскивания и изменения размера с помощью обработки событий мыши, переключение тем оформления между темным и светлым режимами с динамической настройкой цветов, а также элементы управления сворачиванием/разворачиванием для эффективного управления пространством графика.

N-BEATS — это революционная модель глубокого обучения, разработанная для прогнозирования временных рядов. Она была выпущена в попытке превзойти возможности классических моделей прогнозирования временных рядов, таких как ARIMA, PROPHET, VAR и др. Познакомимся с данной моделью и посмотрим на возможности ее применения для прогнозирования фондового рынка.

Модуль schedule в Python предоставляет простой способ планирования повторяющихся задач. Хотя в MQL5 отсутствует встроенный аналог, в этой статье мы реализуем аналогичную библиотеку, чтобы упростить настройку событий по расписанию в MetaTrader 5.

В данной части цикла разбираются механизмы Закона больших чисел (ЗБЧ) и Центральной предельной теоремы (ЦПТ) как теоретической основы для понимания рыночных закономерностей. Описывается инструментарий описательной статистики и методы нахождения точечных и интервальных оценок параметров распределений. Особое внимание уделено методологии проверки статистических гипотез, позволяющей объективно отделять истинные рыночные аномалии от случайного шума. Каждое теоретическое построение сопровождено практическим примером в приложении, что позволяет закрепить материал на конкретных данных.

Мы строим и реализуем в MQL5 алгоритм Flock by Leader: суброи формируются по метрике ARF, лидер определяется по лучшему личному рекорду, а не по положению центроида. Приводим формулы обновления для ролей роя и механизм separation. Класс C_AO_FBL совместим с тестовым стендом и проверен на функциях Hilly, Forest и Megacity в размерностях 10–1000 координат, что упрощает воспроизведение и сравнение.

Статья описывает переход от дебатов четырёх голосов к Council of 15: десять аналитиков, четыре независимых риск-менеджера и Председатель с жёстким регламентом голосования. Разобраны роли участников, трёхфазная архитектура и параллельное исполнение полного цикла за 10–15 секунд. Показаны журнал работы, правила риск-гейта и обратная совместимость, чтобы вы быстро подключили систему к советнику.

В этой статье мы улучшаем панель корреляционной матрицы в MQL5 с помощью интерактивных признаков, таких как перетаскивание панели, сворачивание / разворачивание, эффекты при наведении курсора мыши на кнопки и таймфреймы, а также обработка событий мыши для улучшения взаимодействия с пользователем. Мы добавили сортировку символов по средней силе корреляции в восходящем/нисходящем режимах, переключение между отображением корреляции и p-значения, а также включили переключение между светлой и темной темами с динамическим обновлением цвета.

Мы создали надежный конвейер разработки признаков на основе тиковых баров, чтобы исключить утечку данных, и решили критическую проблему разметки с помощью метода тройных барьеров и мета-разметки. В этой части рассматривается продвинутая техника разметки — сканирование тренда — для адаптивных горизонтов. После изложения теории будет показан пример использования меток сканирования тренда в сочетании с мета-разметкой для улучшения классической стратегии на основе пересечения скользящих средних.

В этой статье мы создаем панель корреляционной матрицы в MQL5 для вычисления взаимосвязей между активами с использованием методов Пирсона (Pearson), Спирмена (Spearman) и Кенделла (Kendall) за заданный таймфрейм и количество баров. Система предлагает стандартный режим с цветовыми порогами и звездочками p-значений, а также режим тепловой карты с градиентными визуальными элементами силы корреляции. Он включает в себя интерактивный пользовательский интерфейс с селекторами таймфреймов, переключателями режимов и динамической легендой для эффективного анализа взаимозависимостей символов.

В этой статье мы продолжаем построение ансамбля торговых стратегий с использованием генетического оптимизатора MT5 для настройки параметров стратегий. Сегодня мы проанализируем данные в Python, чтобы проверить, сможет ли такая модель лучше предсказывать, какая стратегия окажется более успешной и какая сработает точнее, и окажется ли это эффективнее прямого прогнозирования доходности. Сразу скажу, что тестирование приложения с такой статистической моделью показало резкое ухудшение в результатах. Все дело в генетическом оптимизаторе — к сожалению, он отдает предпочтение коррелированным стратегиям. Поэтому мы пересмотрим метод, чтобы сохранить фиксированные веса голосов и сосредоточить оптимизацию на настройках индикаторов.

Статья описывает архитектуру мультиагентной торговой системы на базе языковой модели grok-4-fast, где вместо одного системного промпта работают четыре независимых аналитика с принципиально разными ролями: бык, медведь, риск-менеджер и арбитр. Три аналитика запускаются параллельно через ThreadPoolExecutor и за 3–5 секунд формируют аргументированные позиции по одним и тем же рыночным данным, после чего детерминированный судья выносит финальный вердикт по жёстким правилам.

В этой статье мы рассмотрим, как строить и применять марковские цепи в условиях рынка: от выбора состояний и подсчета переходов до генерации прогнозов траекторий и уровней. Также, мы увидим, как можно применять марковские цепи для качественных и количественных данных, способы учета редких событий и влияние горизонта прогноза. Даны примеры на ценах и индикаторах, а также вариант для оценки последовательности сделок, с готовыми реализациями в MQL5.

Статья описывает конкурентную архитектуру для MetaTrader 5, в которой десять LLM-агентов с разными торговыми правилами управляют собственным капиталом и открывают независимые позиции через уникальные magic numbers. Системный промпт и агрессивность агента адаптируются по результатам PnL и серии сделок. Представлен воспроизводимый каркас с режимами эксплуатации и контролируемыми метриками, пригодный для тестирования и дальнейшей оптимизации.

Во второй части серии «MetaTrader 5 и машинное обучение: практическое руководство» вы узнаете, почему простые метки могут сбивать ваши модели с толку — и как применять продвинутые техники, такие как метод тройных барьеров и сканирование тренда, для создания надежных и учитывающих риски целевых показателей. Наполненное практическими примерами на Python, оптимизирующими эти вычислительно сложные методы, это практическое руководство показывает, как преобразовать зашумленные рыночные данные в достоверные метки, отражающие реальные условия торговли.

Во второй части цикла рассматривается математический аппарат многомерных случайных величин, необходимый для анализа зависимостей и совместного поведения рыночных активов. Описываются функции совместного распределения, понятия маржинальных и условных распределений, а также условия зависимости и независимости величин. Теоретический материал базируется на расширении аналогии вероятности с массой в многомерное пространство. Особое внимание уделено мерам связи: от классической линейной ковариации и корреляции до современных инструментов — копул и взаимной информации Шеннона.

В данной статье рассматривается Competitive Swarm Optimizer — алгоритм роевой оптимизации, в основе которого лежит предельно простая идея: агенты случайным образом разбиваются на пары, проигравший учится у победителя и притягивается к центру роя. Помимо разбора CSO, в статье представлена модернизация тестового стенда: визуализация работы алгоритмов переведена в 3D - мерное пространство, что позволяет наглядно наблюдать движение популяции на поверхности тестовой функции.

В этом материале мы познакомимся с тем, как модели векторной авторегрессии (VAR) могут прогнозировать временные ряды значений OHLC (цены открытия, максимум, минимум и цена закрытия) на форексе Поговорим о том, как реализовать VAR-модели, обучать их и строить прогнозы в MetaTrader 5 в реальном времени, чтобы анализировать взаимозависимые движения валютных курсов для получения лучших результатов в трейдинге.

Статья посвящена реализации алгоритма искусственного поискового роя (ASSA) на MQL5 в составе унифицированного тестового стенда. Разобраны три поведенческих правила движения, механизм сигнала и глобального табло, нормализация пространства, а также параметры stepRatio и Pc. Читатель получит готовую основу для интеграции ASSA, а также ответ на вопрос — насколько тактическая метафора оказалась удачным фундаментом для конкурентоспособности оптимизационного алгоритма.

В данной статье мы разрабатываем систему отслеживания стратегий на языке MQL5, которая обнаруживает сигналы пересечения скользящих средних, отфильтрованные долгосрочной скользящей средней, моделирует или исполняет сделки с настраиваемыми уровнями TP и SL в пунктах, а также отслеживает результаты, такие как попадание в TP/SL, для анализа эффективности.

В этом обсуждении мы противопоставим классический подход к кросс-валидации временных рядов современным альтернативам, бросающим вызов его основным допущениям. Мы выявляем ключевые «слепые зоны» традиционной кросс-валидации, особенно её неспособность учитывать меняющиеся рыночные условия. Для устранения этих пробелов мы внедряем эффективную кросс-валидацию исторической памяти рынка (Effective Memory Cross-Validation, EMCV) - подход, ориентированный на предметную область, ставящий под сомнение устоявшееся мнение о том, что увеличение объема исторических данных всегда повышает показатели результатов.

Узнайте, как читать CSV-файл в MQL5 и упорядочивать содержащиеся в нем торговые данные в динамических массивах. В этой статье пошагово показано, как подсчитать элементы файла, сохранить все данные в едином массиве и разнести каждый столбец по отдельным массивам, заложив основу для более продвинутого анализа и визуализации торговой эффективности.

У вас когда-нибудь возникало ощущение, что за графиком скрывается что-то большее, какая-то закономерность? Какой-то секретный код, расшифровав который, вы могли бы точно понять, куда движутся цены? Представляю вашему вниманию LGMM — детектор скрытых закономерностей на рынке. Эта модель машинного обучения помогает выявлять такие скрытые закономерности на рынке.

В статье системно излагается теория случайных величин, служащая базой для анализа и моделирования неопределенности на финансовых рынках. Рассматриваются определения и свойства одномерных величин, функции распределения (CDF) и плотности (PDF), а также различия между дискретными, непрерывными и смешанными моделями. Теоретический материал опирается на интуитивные аналогии с массой и плотностью. Приложение к статье содержит практические примеры использования стандартной библиотеки MQL5 для расчета вероятностей, квантилей и моментов распределений. Также в нем демонстрируются графические возможности платформы MetaTrader 5 для визуального анализа данных через построение кривых PDF, CDF и графиков QQ-Plot.

В этой статье вы создадите торговый журнал в формате CSV с помощью MQL5, считывая историю счета за заданный период и записывая в файл структурированные записи. В статье объясняется, как подсчитывать сделки, получать тикеты, определять символ и тип ордера, а также с помощью динамических массивов собирать данные о входе в сделку (лот, время, цена, SL/TP) и выходе из нее (время, цена, прибыль, результат). В результате получается упорядоченный журнал, который сохраняется между запусками программы и подходит для анализа и отчетности.

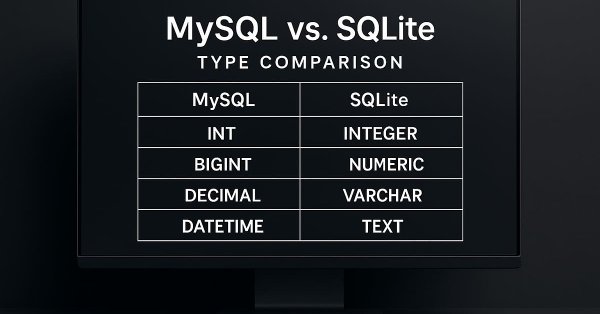

Прежде, чем вы сдадитесь и решите отказаться от изучения SQL, позвольте мне напомнить вам, уважаемые читатели, что здесь мы всё ещё используем только самые базовые элементы. Мы ещё не рассмотрели некоторые возможности SQL. Как только вы их усвоите, вы увидите, что SQL гораздо практичнее, чем кажется. Хотя, скорее всего, мы в конечном итоге изменим направление того, что мы создаем, потому, что процесс создания является динамичным. Мы покажем немного больше о создании разных вещей в SQL, ведь это по настоящему важно и нужно вам. Просто думать, что вы более способны, чем целое сообщество программистов и разработчиков, приведет только к потере времени и возможностей. Не переживайте, потому что дальше будет ещё интереснее.

В этой статье работа с файлами в MQL5 рассматривается на практическом проектном примере. Вы будете использовать FileSelectDialog, чтобы выбрать или создать CSV-файл, открыть его с помощью FileOpen и записать структурированные заголовки с данными счета, такие как имя счета, баланс, логин, диапазон дат и время последнего обновления. В результате вы получите понятную основу для пригодного к повторному использованию торгового журнала и безопасной работы с файлами в MetaTrader 5.

Многие из вас, возможно, обладают гораздо большим опытом в области работы с базами данных, чем я, и, следовательно, имеют другое мнение. Поскольку было необходимо дать объяснение, почему базы данных создаются именно так, как они создаются, и нужно объяснить, почему SQL имеет именно такой формат и, прежде всего, почему появились первичные ключи и внешние ключи, поэтому пришлось оставить некоторые вещи немного абстрактными.

В данной статье рассмотрим алгоритм стрекозы (Dragonfly Algorithm, DA), вдохновлённый коллективным поведением стрекоз в природе — их способностью координировать полёт в стае, избегая столкновений, следуя за добычей и уклоняясь от хищников. Разберём, как пять простых поведенческих правил и адаптивный механизм перехода от исследования к эксплуатации реализуются на MQL5, и проверим алгоритм на нашем тестовом стенде.

ARIMA (сокращение от Auto Regressive Integrated Moving Average, авторегрессионная интегрированная скользящая средняя) — это традиционная модель прогнозирования временных рядов. Благодаря способности обнаруживать всплески и колебания в данных временного ряда, эта модель может делать точные прогнозы относительно следующих значений. В этой статье мы разберемся, что это такое, как это работает, можно ли это использовать для точного прогнозирования будущих цен на рынке и многое другое.

В этой статье мы разрабатываем улучшенную информационную панель, дополняющую предыдущую часть, добавляя функции перетаскивания и сворачивания для улучшения взаимодействия с пользователем, сохраняя при этом мониторинг позиций с несколькими символами и показателей счета в режиме реального времени.

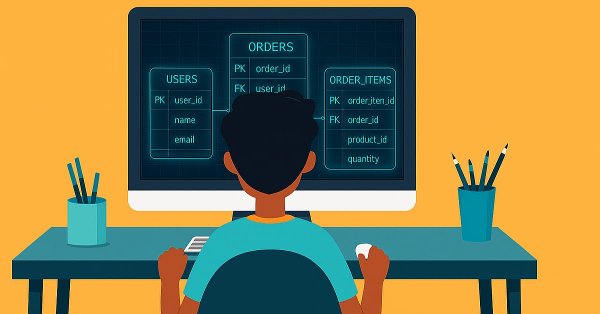

Хотя мы можем выполнять операции с базой данных, содержащей около 10 записей, но материал усваивается гораздо лучше, когда мы работаем с файлом, который содержит более 15 тысяч записей. То есть, если бы мы попытались создать такое вручную, то эта задача была бы огромной. Однако трудно найти такую базу данных, даже для учебных целей, доступную для скачивания. Но на самом деле нам не нужно к этому прибегать, мы можем использовать MetaTrader 5 для создания базы данных для себя. В сегодняшней статье мы рассмотрим, как это сделать.

В статье разобраны три ключевые преграды интеграции LLM с MetaTrader 5: отсутствие прямого доступа, жёсткие rate limits и безопасность API‑ключей при архитектурных ограничениях MQL5. Предложена схема с локальным Python‑сервером как мостом между советником и OpenRouter. Рассматриваются WebSocket и fallback на TCP, хранение ключа на сервере, пакетная обработка нескольких символов и формирование технического промпта. Читатель получит готовую архитектуру, снижающую задержки и издержки.

В этой статье мы разрабатываем информационную панель в MQL5 для мониторинга позиций по нескольким символам и показателей счета, таких как баланс, эквити и свободная маржа. Мы реализовываем сортируемую сетку с обновлениями в режиме реального времени, экспорт в формате CSV и эффект светящегося заголовка для повышения удобства использования и визуальной привлекательности.

Как мы объясняли в первой статье о SQL, нет смысла тратить время на программирование процедур для выполнения того, что уже включено в SQL. Однако, если не знать самых основ, вы не сможете ничего сделать с помощью SQL, чтобы воспользоваться всеми преимуществами, которые предлагает этот инструмент. Поэтому в данной статье мы рассмотрим, как выполнять основные задачи в базах данных.

Прежде чем мы сможем даже начать использовать машинное обучение в нашей торговле на MetaTrader 5, крайне важно разобраться с одной из самых недооцененных ловушек — утечкой данных. Эта статья раскрывает, как утечка данных, в частности ловушка с метками времени в MetaTrader 5, может исказить производительность нашей модели и привести к ненадежным торговым сигналам. Углубляясь в механику этой проблемы и предлагая стратегии ее предотвращения, мы прокладываем путь к созданию надежных моделей машинного обучения, которые будут давать достоверные прогнозы в условиях реальной торговли.

В этой статье мы создаем динамическую голографическую панель на MQL5 для мониторинга инструментов и таймфреймов с помощью RSI, оповещений о волатильности и параметров сортировки. Добавляем анимацию импульсов, интерактивные кнопки и голографические эффекты, чтобы сделать инструмент визуально привлекательным и отзывчивым.

Выявление графических закономерностей на финансовых рынках представляет собой сложную задачу, поскольку требует анализа данных на графике, что трудно осуществить в MQL5 из-за ограничений, связанных с обработкой изображений. В этой статье мы рассмотрим достойную модель на Python, которая позволит с минимальными усилиями обнаруживать паттерны на графике.

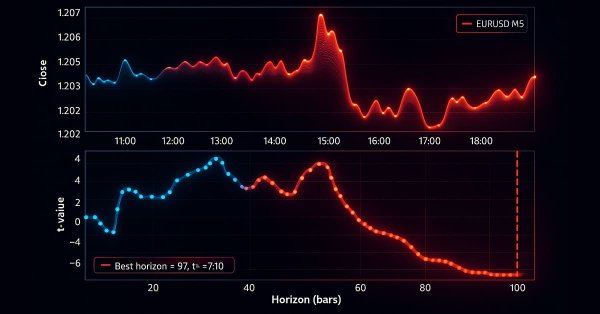

В этой серии статей мы рассмотрели несколько различных способов определения наилучшего периода для использования наших технических индикаторов. Сегодня мы покажем, как применить противоположную логику, то есть, вместо выбора единственного наиболее подходящего периода, мы покажем, как эффективно использовать все доступные периоды. Такой подход сокращает объем отбрасываемых данных и предлагает альтернативные варианты использования алгоритмов машинного обучения, выходящие за рамки обычного прогнозирования цен.

В данной статье мы разрабатываем бегущую тикерную строку на языке MQL5 для мониторинга в реальном времени нескольких инструментов, отображающую цены Bid, спреды и ежедневные процентные изменения с эффектом прокрутки. Мы реализуем настраиваемые шрифты, цвета и скорость прокрутки, чтобы эффективно выделять движение цен и тренды.

В этой статье мы обновим панель сканера по нескольким таймфреймам на MQL5, добавив в нее функции перемещения и переключения. Включаем перетаскивание панели и функцию сворачивания / разворачивания для лучшего использования экрана. Реализуем и тестируем эти усовершенствования для повышения гибкости торговли.