В данной статье предлагается очередной оригинальный подход к созданию торговых систем на основе машинного обучения, с использованием кластеризации и разметки сделок для стратегий возврата к среднему.

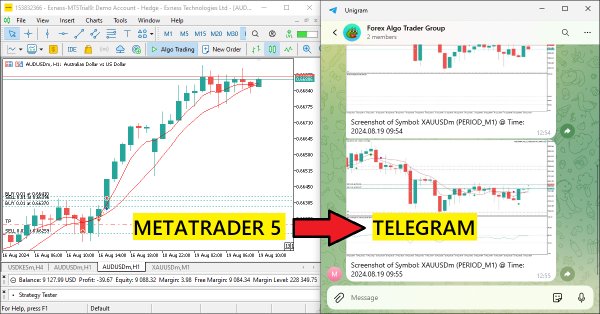

В этой статье мы создадим советник MQL5, который кодирует скриншоты графиков в виде графических данных и отправляет их в чат Telegram посредством HTTP-запросов. Внедрив кодирование и передачу изображений, мы улучшим существующую систему MQL5-Telegram путем добавления визуальной торговой аналитики непосредственно в Telegram.

Метод BOA, вдохновленный классической игрой в бильярд, моделирует процесс поиска оптимальных решений, как игру с шарами, стремящимися попасть в лузы, олицетворяющие наилучшие результаты. В данной статье мы рассмотрим основы работы BOA, его математическую модель и эффективность в решении различных оптимизационных задач.

Продолжаем интеграцию методов, предложенных авторами фреймворка Attraos, в торговые модели. Напомню, что данный фреймворк использует концепции теории хаоса для решения задач прогнозирования временных рядов, интерпретируя их как проекции многомерных хаотических динамических систем.

Создаем профессиональный индикатор для анализа силы валют на MQL5. Пошаговое руководство научит вас разрабатывать мощный торговый инструмент с визуальной панелью для MetaTrader 5. Вы узнаете, как рассчитывать силу валютных пар по нескольким таймфреймам (H1, H4, D1), реализовывать динамическое обновление данных и создавать удобный пользовательский интерфейс.

Фреймворк Attraos интегрирует теорию хаоса в долгосрочное прогнозирование временных рядов, рассматривая их как проекции многомерных хаотических динамических систем. Используя инвариантность аттрактора, модель применяет реконструкцию фазового пространства и динамическую память с несколькими разрешениями для сохранения исторических структур.

В данной статье рассмотрим как нам подключить новую стратегию к созданной системе автоматической оптимизации. Посмотрим, какие советники нам понадобится создать и можно ли будет обойтись без изменений файлов библиотеки Advisor или свести необходимые изменения к минимуму.

Мы стремимся создать систему автоматической периодической оптимизации торговых стратегий, используемых в одном итоговом советнике. С развитием система становится всё более сложной, поэтому время от времени надо смотреть на неё в целом с целью выявления узких мест и неоптимальных решений.

Узнайте, как использовать язык MQL5 для точного прогнозирования индекса S&P 500, добавляя классический технический анализ для обеспечения стабильности и объединяя алгоритмы с проверенными временем принципы для получения надежной информации о рынке.

В нашей серии статей об интеграции MQL5 с пакетами обработки данных мы подробно рассматриваем мощное сочетание машинного обучения и предиктивного анализа. Мы изучим, как беспрепятственно объединить MQL5 с популярными библиотеками машинного обучения, чтобы создавать сложные прогностические модели финансовых рынков.

Продолжаем изучение гибридных моделей последовательностей графов (GSM++), которые интегрируют преимущества различных архитектур, обеспечивая высокую точность анализа и эффективное распределение вычислительных ресурсов. Эти модели эффективно выявляют скрытые закономерности, снижая влияние рыночного шума и повышая качество прогнозирования.

Регуляризация — это форма штрафования функции потерь пропорционально дискретному весу, применяемому ко всем слоям нейронной сети. Мы оценим значимость некоторых форм регуляризации, протестировав советник, собранный в Мастере.

Гибридные модели последовательностей графов (GSM++) объединяют сильные стороны различных архитектур, обеспечивая высокую точность анализа данных и оптимизацию вычислительных затрат. Эти модели эффективно адаптируются к динамическим рыночным данным, улучшая представление и обработку финансовой информации.

Python — известный и популярный язык программирования со множеством функций, особенно в областях финансов, науки о данных, искусственного интеллекта и машинного обучения. Python — мощный инструмент, который может быть полезен и в трейдинге. MQL5 позволяет нам использовать этот мощный язык для эффективного достижения наших целей. В этой статье мы рассмотрим некоторые базовые сведения о Python и расскажем, как его можно интегрировать в MQL5.

В этой статье мы разработаем наш первый советник на MQL5 на основе индикатора, который мы создали в предыдущей статье. Мы рассмотрим все функции, необходимые для автоматизации процесса, включая управление рисками. Это позволит перейти от ручного выполнения сделок к автоматизированным системам.

Продолжаем знакомство с инновационным фреймворком Chimera — двухмерной моделью пространства состояний, использующей нейросетевые технологии для анализа многомерных временных рядов. Этот метод обеспечивает высокую точность прогнозирования при низких вычислительных затратах.

Откройте для себя инновационный фреймворк Chimera — двухмерную модель пространства состояний, использующую нейросети для анализа многомерных временных рядов. Этот метод предлагает высокую точность с низкими вычислительными затратами, превосходя традиционные подходы и архитектуры Transformer.

Если мы взялись за автоматизацию проведения периодической оптимизации, то надо позаботиться и об автоматическом обновлении настроек советников, которые уже работают на торговом счёте. Также это должно позволять запускать советник в тестере стратегий и менять его настройки в рамках одного прохода.

Многие модели искусственного интеллекта заточены на прогнозирование одного единственного будущего значения. В этой статье мы посмотрим, как использовать модели машинного обучения для прогнозирования множества будущих значений. Такой подход, называемый многошаговым прогнозированием, позволяет предсказывать не только цену закрытия на завтра, но и на послезавтра и так далее. Несомненное преимущество многошагового прогнозирования для трейдеров и аналитиков данных — более широкий спектр информации для возможностей стратегического планирования.

Функция потерь (Loss Function) — это ключевая метрика алгоритмов машинного обучения, которая обеспечивает обратную связь для процесса обучения, количественно определяя, насколько хорошо данный набор параметров работает по сравнению с предполагаемым целевым значением. Мы рассмотрим различные форматы этой функции в пользовательском классе Мастера MQL5.

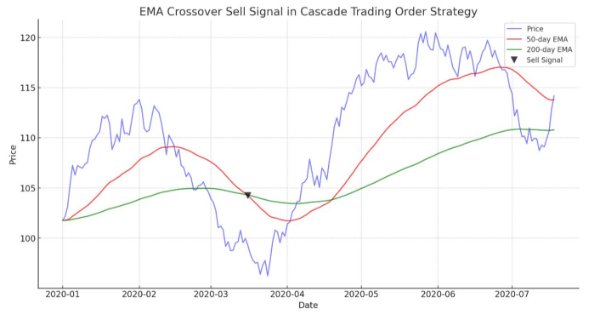

В статье представлен автоматизированный алгоритм на основе пересечений EMA для MetaTrader 5. Подробная информация обо всех аспектах демонстрации советника на языке MQL5 и его тестирования в MetaTrader 5, от анализа характеристик ценового диапазона до управления рисками.

В этой статье мы создадим MQL5-советник, интегрированный с Telegram, который отправляет в мессенджер сигналы пересечения скользящих средних. Мы подробно опишем процесс генерации торговых сигналов на основе пересечений скользящих средних, реализуем необходимый код на языке MQL5 и обеспечим бесперебойную работу интеграции. В результате мы получим систему, которая отправляет торговые оповещения в реальном времени непосредственно в групповой чат Telegram.

Авторский алгоритм Royal Flush Optimization предлагает новый взгляд на решение задач оптимизации, заменяя классическое бинарное кодирование генетических алгоритмов на секторный подход, вдохновленный принципами покера. RFO демонстрирует, как упрощение базовых принципов может привести к созданию эффективного и практичного метода оптимизации. В статье представлен детальный анализ алгоритма и результаты тестирования.

Продолжаем изучение фреймворка мультизадачного обучения на основе ResNeXt, который отличается модульностью, высокой вычислительной эффективностью и способностью выявлять устойчивые паттерны в данных. Использование единого энкодера и специализированных "голов" снижает риск переобучения модели и повышает качество прогнозов.

В этой статье мы создадим советник на языке MQL5, отправляющий сообщения в Telegram с помощью бота. Мы настроим необходимые параметры, включая API-токен бота и идентификатор чата, а затем выполним HTTP-запрос POST для доставки сообщений. Затем мы обработаем ответ, чтобы обеспечить успешную доставку, и устраним возможные ошибки.

Расширение панели графического интерфейса на MQL5 с помощью динамических функций может существенно улучшить торговый опыт пользователей. Благодаря включению интерактивных элементов, эффектов наведения и обновлению данных в реальном времени эта панель становится мощным инструментом современного трейдера.

Фреймворк многозадачного обучения на основе ResNeXt оптимизирует анализ финансовых данных, учитывая их высокую размерность, нелинейность и временные зависимости. Использование групповой свертки и специализированных голов позволяет модели эффективно извлекать ключевые признаки исходных данных.

Стакан цен Depth of Market, несомненно, является очень важным элементом для выполнения быстрых сделок, особенно в алгоритмах высокочастотного трейдинга (HFT). В этой серии статей мы рассмотрим этот тип торговых событий, которые можно получить через брокера на многих торгуемых символах. Начнем с индикатора, в котором можно настроить цветовую палитру, положение и размер гистограммы, отображаемой непосредственно на графике. Мы также рассмотрим, как сгенерировать события BookEvent для тестирования индикатора в определенных условиях. Другие возможные темы для будущих статей - это хранение данных ценовых распределений и способы их использования в тестере стратегий.

Пакетная нормализация — это предварительная обработка данных перед их передачей в алгоритм машинного обучения, например, в нейронную сеть. При этом всегда следует учитывать тип активации, который будет использоваться алгоритмом. Мы рассмотрим различные подходы, которые можно использовать для извлечения выгоды с помощью советника, собранного в Мастере.

Мы продолжаем построение модели иерархического двухбашенного трансформера Hidformer, который предназначен для анализа и прогнозирования сложных многомерных временных рядов. В данной статье мы доведем начатую ранее работу до логического завершения с тестированием модели на реальных исторических данных.

Представляем Диалектический Алгоритм (DA) — новый метод глобальной оптимизации, вдохновленный философской концепцией диалектики. Алгоритм использует уникальное разделение популяции на спекулятивных и практических мыслителей. Тестирование показывает впечатляющую производительность до 98% в задачах малой размерности и общую эффективность 57.95%. Статья объясняет эти показатели и представляет детальное описание алгоритма и результаты экспериментов на различных типах функций.

Интеграция обеспечивает бесперебойный рабочий процесс, при котором необработанные финансовые данные из MQL5 можно импортировать в пакеты обработки данных, такие как Jupyter Lab, для расширенного анализа, включая статистическое тестирование.

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Предлагаем познакомиться с фреймворком иерархического двухбашенного трансформера (Hidformer), который был разработан для прогнозирования временных рядов и анализа данных. Авторы фреймворка предложили несколько улучшений к архитектуре Transformer, что позволило повысить точность прогнозов и снизить потребление вычислительных ресурсов.

Концепция Smart Money (Break of Structure) в сочетании с индикатором RSI для принятия обоснованных решений в автоматической торговле на основе структуры рынка.

В данной статье мы рассмотрим изменения, которые позволят системе репликации/моделирования работать более эффективно и безопасно. Также я не оставлю без внимания тех, кто хочет извлечь максимум пользы из использования классов. Кроме того, рассмотрим специфическую проблему в MQL5, которая снижает производительность кода при работе с классами, и объясним, как ее решить.

В статье рассмотрена разработка динамической мультисимвольной мультипериодной панели индикатора RSI в MQL5. Панель призвана предоставлять трейдерам значения RSI в реальном времени по различным символам и таймфреймам. Панель будет оснащена интерактивными кнопками, обновлениями в реальном времени и цветовыми индикаторами, помогающими трейдерам принимать обоснованные решения.

Мы рассмотрим методы дискретизации цен на Python + MQL5. В этой статье я поделюсь практическим опытом разработки библиотеки на Python, которая реализует целый спектр подходов к формированию баров — от классических Volume и Range bars до более экзотических методов вроде Renko и Kagi.ары, свечи трехлинейного прорыва, рэйндж бары — какова их статистика, как еще можно представить цены дискретно?

Мы завершаем рассмотрение чувствительности темпа обучения к производительности советников изучением адаптируемых темпов обучения. Темпы должны быть настроены для каждого параметра в слое в процессе обучения, поэтому нам необходимо оценить потенциальные преимущества по сравнению с ожидаемыми потерями производительности.