Классификация данных — важнейшая вещь для алготрейдера и программиста. В этой статье мы рассмотрим в подробностях один из классификационных логистических алгоритмов, который может помочь нам определить «да» или «нет», рост или падение, покупки или продажи.

Сегодня мы добавим несколько ресурсов в наш советник. Эта интересная статья может натолкнуть вас на новые идеи и методы представления информации и в то же время исправить мелкие недочеты в ваших проектах.

Продолжаем тему поиска ассоциативных правил. В предыдущей статье мы рассмотрели теоретические аспекты данного типа задач. В этой статье я продемонстрирую реализацию метода FP-Growth средствами MQL5. А также мы протестируем нашу реализацию на реальных данных.

В этой статье мы познакомимся с очередным инструментом из нашей серии: мы узнаем, как создать торговую систему на основе одного из самых популярных технических индикаторов — Moving Average Convergence Divergence (MACD).

Сегодня мы построим вторую часть системы Times & Trade для анализа рынка. В предыдущей статье "Times & Trade (I)" мы рассмотрели альтернативную систему для организации графика, чтобы у нас был индикатор, позволяющий как можно быстрее интерпретировать сделки, совершенные на рынке.

В продолжение данной серии статей предлагаю познакомиться ещё с одним типом задач из методов обучения без учителя — поиск ассоциативных правил. Данный тип задач впервые был применен в ритейле для анализа корзин покупателей. О возможностях использования подобных алгоритмов в рамках трейдинга мы и поговорим в этой статье.

Разработка торгового советника на языке торговых стратегий MQL5 для MetaTrader 5 Московской биржи MOEX. Советник будет торговать по сеточной стратегии на терминале MetaTrader 5 на рынках Московской биржи MOEX, которая также включает в себя закрытие позиции по стоп-лоссу или тейк-профиту, удаление отложенных ордеров при наступлении определенных рыночных условий.

В очередной статье из серии, посвященной разработке торговых систем, я представлю индекс товарного канала (CCI), объясню его особенности и поделюсь тем, как создать торговую систему на основе этого индикатора.

Нейросети наше все. Проверяем на практике, так ли это. Экспериментируем и используем нестандартные подходы. Пишем прибыльную торговую систему. Простое объяснение.

Мы продолжаем рассмотрение моделей искусственного интеллекта. И, в частности, алгоритмов обучения без учителя. Мы уже познакомились с одним из алгоритмов кластеризации. А в этой статье я хочу поделиться с Вами вариантом решения задач понижения размерности.

Представляем вашему вниманию подборку материалов, которые будут полезны трейдеру для повышения своих знаний в алготрейдинге. Время простых алгоритмов уходит в прошлое, сейчас сложно добиться успехов без использования машинного обучения и нейронных сетей.

Сегодня мы создадим Time & Trade с быстрой интерпретацией для чтения потока ордеров. Это первая часть, в которой мы будем строить эту систему. В следующей статье мы дополним систему недостающей информацией, поскольку нам потребуется добавить в код нашего эксперта несколько новых вещей.

Создание системы кросс-ордеров. Есть один вид активов, который очень усложняет жизнь трейдерам — это активы фьючерсных контрактов. Но почему они усложняют жизнь трейдеру?

Как получить доступ к пользовательским индикаторам непосредственно в советнике? Торговый советник будет действительно полезен только в том случае, если в нем можно будет использовать пользовательские индикаторы, иначе это будет просто набор кодов и инструкций.

В предыдущей статье мы построили класс для кластеризации данных. В этой статье я хочу с вами поделиться вариантами возможного использования полученных результатов для решения практических задач трейдинга.

Пришло время нам, трейдерам, обучить наши системы и научиться самим принимать решения, основываясь на том, что показывают цифры. Не визуальным и не интуитивным путем, которым движется весь мир. Мы пойдем перпендикулярно общему направлению.

Продолжаем рассмотрение метода кластеризации. В данной статье мы создадим новый класс CKmeans для реализации одного из наиболее распространённых методов кластеризации k-средних. По результатам тестирования модель смогла выделить около 500 паттернов.

Это один из самых мощных индикаторов из существующих. Те, кто торгует и старается иметь определенную степень уверенности, не могут не иметь этот индикатор на своем графике. Хотя чаще всего его используют те, кто торгует, наблюдая за лентой сделок («tape reading»). Также этот индикатор могут использовать и те, кто использует только Price Action.

В этой статье мы поговорим об еще одном популярном и часто используемом индикаторе — RSI. Узнаем, как разработать торговую систему на основе показателей от этого индикатора.

В предыдущей статье я показал, как создать Chart Trade с использованием объектов MetaTrader 5 и превратить платформу в систему RAD. Система работает очень хорошо, и наверняка многие задумывались о создании библиотеки — она позволит иметь всё больше и больше функциональности в предлагаемой системе, и можно будет разработать более интуитивно понятный советник с более приятный и простым в использовании интерфейсом.

В предыдущей статье я упоминал о важности определения тренда, то есть определения направления движения цены. В этой статье мы поговорим еще об одном важном понятии в трейдинге, которое также существует в виде индикатора — импульсе цен, или индикаторе Momentum. Мы разработаем собственную торговую систему на основе этого индикатора.

Несмотря на то, что многие люди не умеют программировать, они достаточно креативны и имеют отличные идеи, но отсутствие знаний или понимания программирования мешает им сделать некоторые вещи. Давайте посмотрим вместе, как создать Chart Trade, но используя саму платформу MT5, как будто это IDE.

В этой статье я поделюсь с вами еще одним методом торговли по полосам. На этот раз мы будем работать с индикатором Envelopes (Конверты, Огибающие линии). Научимся создавать стратегии на основе этого индикатора.

В предыдущих статьях я рассказывал, как создать индикатор с несколькими подокнами — такая возможность становится интересной при использовании пользовательских индикаторов. В этот раз мы рассмотрим, как добавить несколько окон в советник.

В этой статье мы поговорим о полосах Боллинджера (Bollinger Bands) — одном из самых популярных индикаторов в мире трейдинга. Мы обсудим технический анализ, а также научимся разрабатывать системы алгоритмической торговли на основе индикатора Bollinger Bands.

Есть множество различных способов для фильтрации сигналов, генерируемых какой-либо стратегией. Вероятно, простейший из них — это использование скользящей средней. Об этом мы и поговорим в этой статье.

В этой статье мы рассмотрим основы языка программирования MQL. Цель статьи — помочь начинающим программистам разработать собственную систему алгоритмической торговли (торгового советника).

В данной статье мне захотелось собрать некоторые способы применения индикатора "Скользящая средняя". Практически к каждому способу, если требуется анализ кривых, сделаны индикаторы, визуализирующие полезную идею. В большинстве случаев идеи подсмотрены у других авторов, однако, собранные все вместе, они помогут точнее видеть основные направления и — надеюсь — принимать более правильные торговые решения. Уровень знания языка MQL5 — начальный.

Доходность является самым очевидным показателем, который используют инвесторы и начинающие трейдеры для анализа эффективности торговли. Профессиональные трейдеры пользуются более надежными инструментами для анализа стратегии, среди них — коэффициенты Шарпа и Сортино.

Данная статья продолжает и завершает тему, поднятую в прошлой статье — шаблон MVC в программах на MQL. В этой статье мы рассмотрим возможную схему взаимодействия между этими тремя компонентами.

Специальные типы данных matrix и vector позволяют писать код, приближенный к математической записи. Это избавляет от необходимости создавать вложенные циклы и помнить о правильной индексации массивов, которые участвуют в вычислении. Таким образом повышается надежность и скорость разработки сложных программ.

Стоп-лосс – основной инструмент управления капиталом в трейдинге. Эффективное использование стоп-лосса, тейк-профита и размера лота может сделать торговлю более последовательной и в целом более прибыльной. Тем не менее, в использовании стоп-лосса есть и свои трудности. Основная из них – охота на стоп-лоссы. В этой статье рассматривается, как свести к минимуму эффект от охоты на стоп-лоссы, а также проводится сравнение с классическим применением стоп-лосса для определения его прибыльности.

Статья познакомит вас с глубокой нейронной сетью, написанной на MQL, и с различными функциями активации этой сети, такими как функция гиперболического тангенса для скрытых слоев и Softmax для выходного слоя. Мы будем изучать нейросеть постепенно, двигаясь от первого шага до последнего, и вместе создадим глубокую нейронную сеть.

Научимся автоматически распознавать смещения времени у брокера и время по Гринвичу. Вместо того, чтобы обращаться к брокеру, который скорее всего даст недостаточно полный ответ (а кто захочет объяснять, куда пропал торговый час?), мы сами посмотрим, по какому времени приходят от них котировки в те недели, когда переводят часы. Но конечно же, это мы будем делать не вручную — пусть за нас работает программа.

В данной статье рассмотрим моменты, на которые следует обращать внимание при покупке советника в первую очередь. А также поищем способы повышения прибыли и, что самое, главное, как потратить деньги с умом и еще заработать на этом. Кроме того, после прочтения вы поймете, что заработать можно даже на простых и бесплатных продуктах.

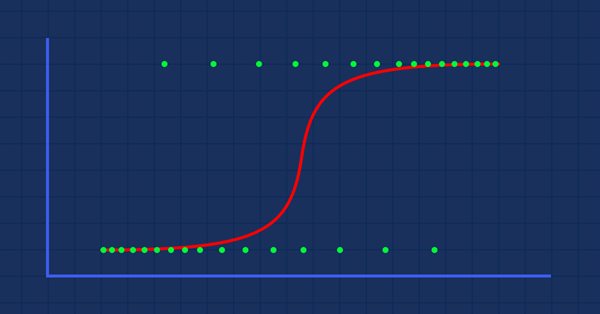

Настоящая статья является логическим продолжением предыдущей и написана для освещения выявленных фактов подтверждения ее выводов в течении последующих десяти лет после ее выхода, по части выявленных трех функций динамических переходных процессов, описывающих закономерности изменения рыночной цены.

На сайте MQL5.com встречаются трейдеры со всего мира — публикуют статьи, бесплатные коды и продукты в Маркете, выполняют работы на фриланс бирже и копируют торговые сигналы. Вы можете общаться с ними на форуме, в трейдерские чатах и каналах MetaTrader.

В статье демонстрируется возможности редактора botbrains.app — no-code платформы для разработки торговых роботов. Чтобы создать торгового робота не нужно программировать — просто перетащите нужные блоки на схему, задайте их параметры и установите связи между ними.

Развитие темы рисования графических объектов на графиках с помощью сочетаниях клавиш. В библиотеку добавлены новые инструменты, в частности, прямая, которая идёт по произвольным вершинам, и набор прямоугольников, позволяющих оценить как уровень, так и время разворота. Также показана возможность оптимизации кода для улучшения быстродействия. Пример реализации переписан в виде индикатора, что даёт возможность устанавливать Shortcuts рядом с другими программами для торговли. Уровень владения кодом — чуть выше начинающего.