Предлагаем ознакомиться с оригинальной реализацией фреймворка K²VAE — гибкой модели, способной линейно аппроксимировать сложную динамику в латентном пространстве. В статье показано, как реализовать ключевые компоненты на языке MQL5, включая параметризованные матрицы и их управление вне стандартных нейросетевых слоёв. Материал будет полезен тем, кто ищет практический подход к созданию интерпретируемых моделей временных рядов.

Temporal Difference (TD, временные различия) — еще один алгоритм обучения с подкреплением, который обновляет Q-значения на основе разницы между прогнозируемыми и фактическими вознаграждениями во время обучения агента. Особое внимание уделяется обновлению Q-значений без учета их пар "состояние-действие" (state-action). Как обычно, мы рассмотрим, как этот алгоритм можно применить в советнике, собранном с помощью Мастера.

Статья объясняет, как разработать инструмент для анализа повторяющихся ценовых закономерностей на финансовых рынках — по дням месяца (1-31), дням недели (понедельник-воскресенье) или часам дня (0-23). Индикатор анализирует исторические данные, вычисляет среднюю доходность для каждого периода и отображает результаты в виде гистограммы с прогнозом. Включает настраиваемые параметры: тип сезонности, количество анализируемых баров, отображение в процентах или абсолютных значениях, цвета графиков.

Предлагаем погрузиться в захватывающий мир LightGTS — лёгкого, но мощного фреймворка для прогноза временных рядов, где адаптивная свёртка и RoPE‑кодирование сочетаются с инновационным методами внимания. В нашей статье вы найдёте детальное описание всех компонентов — от создания патчей до сложной смеси экспертов в декодере, готовых к интеграции в MQL5‑проекты. Откройте для себя, как LightGTS выводит автоматическую торговлю на новый уровень!

Торговая стратегия захвата ликвидности является ключевым компонентом Концепции умных денег (Smart Money Concepts (SMC), которая направлена на выявление и использование действий институциональных игроков на рынке. Она предполагает нацеливание на области с высокой ликвидностью, такие как зоны поддержки или сопротивления, где крупные ордера могут спровоцировать движение цены до того, как рынок возобновит свой тренд. В настоящей статье подробно объясняется концепция захвата ликвидности и описывается процесс разработки советника по торговой стратегии захвата ликвидности на MQL5.

Что если алгоритм оптимизации мог бы помнить свои прошлые путешествия и использовать эту память для поиска лучших решений? BSA делает именно это — балансируя между исследованием нового и возвращением к проверенному. В статье раскрываем секреты алгоритма. Простая идея, минимум параметров и стабильный результат.

В настоящей статье мы представим основанный на объемах индикатор денежного потока Чайкина (Chaikin Money Flow, CMF) после того, как узнаем, как его можно построить, рассчитать и использовать. Разберемся как создать пользовательский индикатор. Проанализируем несколько простых стратегий, которые можно использовать и протестируем их, чтобы понять, какая стратегия лучше.

На протяжении десятилетий трейдеры использовали формулу критерия Келли для определения оптимальной доли капитала, которую можно направить на инвестиции или ставки, чтобы максимизировать долгосрочный рост при минимизации риска разорения. Однако слепое следование критерию Келли, основанному на результатах единственного бэк-тестирования, часто опасно для отдельных трейдеров, поскольку при реальной торговле торговое преимущество со временем тает, а прошлые результаты не являются предиктором будущих результатов. В настоящей статье я представлю реалистичный подход к применению критерия Келли для распределения рисков одного или нескольких советников в MetaTrader 5, основанный на результатах моделирования методом Монте-Карло с помощью Python.

Предлагаем вам отправиться в захватывающее путешествие по миру адаптивного анализа финансовых временных рядов и узнать, как превратить сложный спектральный разбор и гибкую свёртку в реальные торговые сигналы. Вы увидите, как LightGTS слушает ритм рынка, подстраиваясь под его изменения шагом переменного окна, и как OpenCL-ускорение позволяет превратить вычисления в кратчайший путь к прибыльным решениям.

Присоединяйтесь к нам сегодня, поскольку мы ставим перед собой задачу разработать прибыльную торговую стратегию пробоев на MQL5. Мы выбрали пару EURUSD и попытались торговать на ценовых пробоях на часовом таймфрейме. Нашей системе было трудно отличить ложные пробои от начала истинных трендов. Мы снабдили нашу систему фильтрами, предназначенными для минимизации потерь и увеличения прибыли. В конце концов, мы успешно сделали нашу систему прибыльной и менее подверженной ложным пробоям.

Анализ временных разрывов (таймгэпов) помогает трейдеру выявлять потенциальные точки разворота рынка. В статье рассматривается, что такое таймгэп, как его интерпретировать, а также каким образом с его помощью можно обнаружить вливание крупного объема в рынок.

Аллигатор, детище Билла Вильямса, представляет собой универсальный индикатор определения тренда, который дает четкие сигналы и часто сочетается с другими индикаторами. Классы Мастера MQL5 позволяют нам тестировать различные сигналы на основе паттернов, что позволяет нам рассмотреть и этот индикатор.

Усовершенствованный метод подтверждения тренда сочетает в себе ценовое движение, анализ объема и машинное обучение для выявления подлинных изменений на рынке. Для подтверждения сделки требуются как ценовые пробои, так и скачки объема (на 50% выше среднего), а для дополнительного подтверждения используется нейронная сеть LSTM. Система использует определение размера позиции на основе ATR и динамическое управление рисками, что позволяет ей адаптироваться к различным рыночным условиям и одновременно отфильтровывать ложные сигналы.

Приложения от MetaQuotes, включая платформы MetaTrader 5 и MetaTrader 4, можно установить на устройства с операционной системой HarmonyOS NEXT с помощью компонента DroiTong. В статье представлено пошаговое руководство для установки программ на телефон или ноутбук.

В этой статье мы затронем интригующую тему фрактального анализа и прогнозирования рынков посредством машинного обучения. Это только первые шаги на пути к исследованию многообразных фрактальных структур, которые образуются на графиках финансовых котировок. Мы используем корреляцию для поиска паттернов и алгоритм CatBoost для классификации этих паттернов.

Предлагаем познакомиться с инновационной техникой адаптивного патчинга — способа гибко сегментировать временные ряды с учётом их внутренней периодичности. А также с техникой эффективного кодирования, позволяющего сохранять важные семантические характеристики при работе с данными разного масштаба. Эти методы открывают новые возможности для точной обработки сложных многомасштабных данных, характерных для финансовых рынков, и существенно повышают стабильность и обоснованность прогнозов.

В данной статье мы исследуем систему Profitunity авторства Билла Вильямса, подробно разобрав ее ключевые составляющие и уникальный подход к торговле в хаотичных условиях рынка. Мы продемонстрируем читателям реализацию системы на языке программирования MQL5, делая акцент на автоматизации ключевых индикаторов и сигналов для входа/выхода. Наконец, мы протестируем и оптимизируем стратегию, детально анализируя ее эффективность в различных рыночных сценариях.

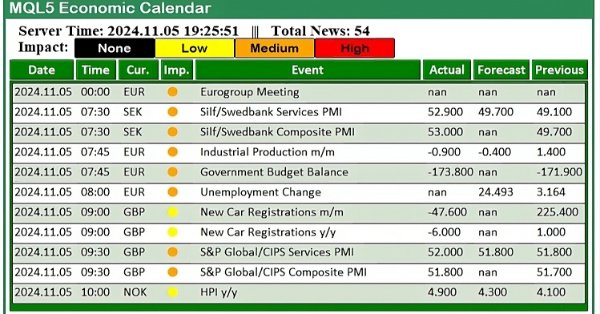

В этой статье мы создадим практичную новостную панель с использованием экономического календаря MQL5 для улучшения нашей торговой стратегии. Начнем с проектирования макета, уделив особое внимание ключевым элементам, таким как названия событий, важность и время, а затем перейдем к настройке в MQL5. Наконец, мы внедрим систему сортировки для отображения только самых актуальных новостей, предоставляя трейдерам быстрый доступ к важным экономическим событиям.

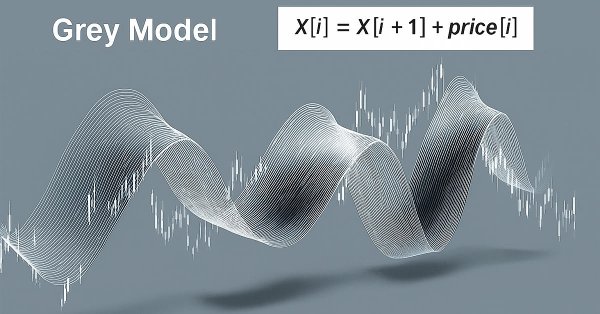

Данная статья посвящена изучению grey-модели — перспективного инструмента, способного расширить возможности трейдера. Мы рассмотрим некоторые варианты применения этой модели для технического анализа и построения торговых стратегий.

В данной статье предпринята попытка рассмотрения финансовых временных рядов с точки зрения самоподобных фрактальных структур. Поскольку мы имеем слишком много аналогий, которые подтверждают возможность рассматривать рыночные котировки в качестве самоподобных фракталов, то имеем возможность составить представления о горизонтах прогнозирования таких структур.

Эта статья увлекательно покажет, как SwiGLU‑эмбеддинг раскрывает скрытые паттерны рынка, а разреженная смесь экспертов внутри Decoder‑Only Transformer делает прогнозы точнее при разумных вычислительных затратах. Мы подробно разбираем интеграцию Time‑MoE в MQL5 и OpenCL, шаг за шагом описываем настройку и обучение модели.

Ichimuko Kinko Hyo — известный японский индикатор, представляющий собой систему определения тренда. Как и в предыдущих статьях, мы рассмотрим этот индикатор с использованием паттернов и поделимся стратегиями и отчетами о тестировании, применив классы библиотеки Мастера MQL5.

В этой статье мы расскажем о некоторых деталях и мерах предосторожности, которые следует учитывать при создании протокола связи. Это довольно простые и понятные вещи, так что мы не будем слишком углубляться в эту статью. Но чтобы понять, что произойдет у получателя, нужно разобраться в содержании статьи.

В этой статье мы детально рассмотрим класс управления сделками, включив в него ордера buy stop и sell stop для торговли новостными событиями, а также введем ограничение срока действия этих ордеров, чтобы предотвратить переносы торговли на следующий день. В советник будет встроена функция проскальзывания, которая попытается предотвратить или минимизировать возможное проскальзывание, которое может возникнуть при использовании стоп-ордеров в торговле, особенно во время выхода новостей.

Предлагаем познакомиться с практической реализацией блока разреженной смеси экспертов для временных рядов в вычислительной среде OpenCL. В статье шаг за шагом разбирается работа маскированной многооконной свёртки, а также организация градиентного обучения в условиях множественных информационных потоков.

В этой статье мы узнаем, как создать индикатор, который обнаруживает, рисует и предупреждает о смягчении ордер-блоков (ОВ). Также мы подробно рассмотрим, как идентифицировать эти блоки на графике, устанавливать точные предупреждения и визуализировать их положение с помощью прямоугольников, чтобы лучше понять поведение цены. Данный индикатор станет ключевым инструментом для тех, кто следует концепциям Smart Money Concepts и методологии Inner Circle Trader.

Предлагаем познакомиться с современным фреймворком Time-MoE, адаптированным под задачи прогнозирования временных рядов. В статье мы пошагово реализуем ключевые компоненты архитектуры, сопровождая их объяснениями и практическими примерами. Такой подход позволит вам не только понять принципы работы модели, но и применить их в реальных торговых задачах.

В этой статье мы рассмотрим, как работает недостающий код из предыдущей статьи, DispatchMessage. Здесь мы введем тему следующей статьи. По этой причине важно понять, как работает данная процедура, прежде чем переходить к следующей теме. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте это приложение как окончательное, цели которого будут иные, кроме изучения представленных концепций.

Python-пакет MetaTrader 5 предлагает простой способ создания торговых приложений для платформы MetaTrader 5 на языке Python. Будучи мощным и полезным инструментом данный модуль не так прост как язык программирования MQL5, когда дело касается разработки решений для алгоритмической торговли. В данной статье мы создадим классы для торговли, аналогичные предлагаемым в языке MQL5, чтобы создать схожий синтаксис и сделать разработку торговых роботов на Python такой же простой как и на MQL5.

Скользящие средние и стохастический осциллятор можно использовать для генерации торговых сигналов, следующих за трендом. Однако эти сигналы будут наблюдаться только после того, как произойдет ценовое движение. Мы можем эффективно преодолеть этот неизбежный лаг в технических индикаторах с помощью искусственного интеллекта. В настоящей статье мы расскажем, как создать полностью автономный советник на базе ИИ таким образом, чтобы улучшить любую из ваших существующих торговых стратегий. Даже самая старая торговая стратегия может быть улучшена.

Статья посвящена практическому построению модели TimeFound для прогнозирования временных рядов. Рассматриваются ключевые этапы реализации основных подходов фреймворка средствами MQL5.

Монте-Карло — четвертый алгоритм обучения с подкреплением, который мы рассматриваем в контексте его реализации в советниках, собранных с помощью Мастера. Хотя алгоритм основан на случайной выборке, он предоставляет обширные возможности моделирования.

В этой статье мы шаг за шагом собираем ядро интеллектуальной модели TimeFound, адаптированной под реальные задачи прогнозирования временных рядов. Если вас интересует практическая реализация нейросетевых патчинг-алгоритмов в MQL5 — вы точно по адресу.

Майнинг данных балансов центробанков позволяет получить картину мировой ликвидности рынка Форекс и ключевых валют. Мы объединяем данные ФРС, ЕЦБ, BOJ и PBoC в композитный индекс и применяем машинное обучение для выявления скрытых закономерностей. Такой подход превращает сырой поток данных в реальные торговые сигналы, соединяя фундаментальный и технический анализ.

В этой статье мы рассмотрим, как использовать экономический календарь MQL5 для торговли, сначала разобравшись с его основными функциями. Затем мы реализуем ключевые функции экономического календаря в MQL5 для извлечения необходимых новостей для принятия торговых решений. Наконец, мы посмотрим, как использовать эту информацию для эффективного совершенствования торговых стратегий.

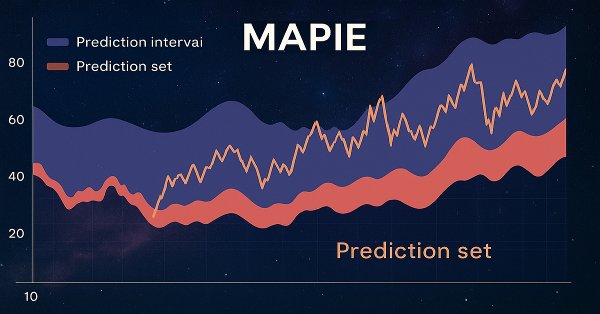

В этой статье вы познакомитесь с конформными предсказаниями и библиотекой MAPIE, которая их реализует. Данный подход является одним из самых современных в машинном обучении и позволяет сосредоточиться на контроле рисков для уже существующих разнообразных моделей машинного обучения. Конформные предсказания, сами по себе, не являются способом поиска закономерностей в данных. Они лишь определяют степень уверенности существующих моделей в предсказании конкретных примеров и позволяют фильтровать надежные предсказания.

Статья описывает вариант эмуляции опционов через базовый актив, реализованный на языке программирования MQL5. Сравниваются преимущества и недостатки выбранного подхода с реальными биржевыми опционами на примере срочного рынка ФОРТС московской биржи MOEX и криптобиржи Bybit.

В настоящей статье мы создаём советника на MQL5 на основе стратегии Прорыва дневного диапазона (Daily Range Breakout). Мы рассмотрим ключевые концепции стратегии, разработаем схему советника и реализуем логику прорыва на MQL5. В конце мы изучаем методы бэк-тестирования и оптимизации советника, чтобы максимально повысить его эффективность.

Фреймворк Mantis превращает сложные временные ряды в информативные токены и служит надёжным фундаментом для интеллектуального торгового Агента, готового работать в реальном времени.

Mantis — универсальный инструмент для глубокого анализа временных рядов, гибко масштабируемый под любые финансовые сценарии. Узнайте, как сочетание патчинга, локальных свёрток и кросс-внимания позволяет получить высокоточную интерпретацию рыночных паттернов.