Наша система ордеров по-прежнему не справляется с одной задачей, но мы, НАКОНЕЦ, разберемся с этим. На платформе MetaTrader 5 есть система тикетов, которая позволяет нам создавать или корректировать значения ордеров. Кстати, идея состоит в том, чтобы иметь советника, который поможет нам сделать ту же систему тикетов быстрее и эффективнее.

Давайте перейдем к более полноценной системе ордеров непосредственно на графике. В этой статье я вам покажу способ исправить систему ордеров или, скорее, как сделать её более интуитивно понятной.

Сегодня мы выведем нашу систему ордеров на новый уровень, но сначала нам нужно решить несколько задач. Сейчас у нас есть разные вопросы, которые связаны с тем, как мы хотим работать и какие вещи мы делаем в течение торгового дня.

В этой статье мы сделаем финальный рывок к производительности советника... так что будьте готовы к долгому чтению. Чтобы сделать наш советник надежным, мы сначала удалим из кода всё, что не является частью торговой системы.

В этой статье мы сделаем систему более надежной, чтобы обеспечить более стабильное и безопасное использование. Один из способов достижения нужной надежности — постараться как можно больше повторно использовать код, чтобы он постоянно проверялся в разных ситуациях. Однако, это только один из путей, а другой — использование ООП.

Мы сделаем систему ордеров более гибкой. Здесь я покажу вам, как и где внести изменения в код, чтобы делать его более гибким, что позволит нам намного быстрее изменять лимиты позиций.

Сегодня мы продолжим разработку новой системы ордеров. Внедрить новую систему совсем непросто: мы часто сталкиваемся с проблемами, которые сильно усложняют процесс. Когда эти проблемы появляются, нам приходится останавливаться и заново анализировать направление, по которому мы движемся.

Сегодня я хочу познакомить Вас с немного иным методом обучения. Можно сказать, что он заимствован из теории эволюции Дарвина. Наверное, он менее контролируем в сравнении с рассмотренными ранее методами. Но при этом позволяет обучать и недифференцируемые модели.

В предыдущих статьях данной серии мы познакомились с 2-мя алгоритмами обучения с подкреплением. Каждый из них обладает своими достоинствами и недостатками. Как часто бывает в таких случаях, появляется идея совместить оба метода в некий алгоритм, который бы вобрал в себя лучшее из двух. И тем самым компенсировать недостатки каждого из них. О таком методе мы и поговорим в этой статье.

Благодаря Мастеру, трейдер экономит время при реализации своих идей. Кроме того, снижается вероятность ошибок, возникающих при дублировании кода. Вместо того чтобы тратить время на оформление кода, трейдеры претворяют в жизнь свою торговую философию.

Продолжаем изучение методов обучение с подкреплением. В предыдущей статье мы познакомились с методом глубокого Q-обучения. В котором мы обучаем модель прогнозирования предстоящей награды в зависимости от совершаемого действия в конкретной ситуации. И далее совершаем действие в соответствии с нашей политикой и ожидаемой наградой. Но не всегда возможно аппроксимировать Q-функцию. Или её аппроксимация не даёт желаемого результата. В таких случаях используют методы аппроксимации не функции полезности, а на прямую политику (стратегию) действий. Именно к таким методам относится policy gradient.

Это новая статья из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. На этот раз будем изучать индикатор Индекса силы (Force Index) и будем учиться создавать на его основе торговые системы.

Продолжаем изучение обучения с подкреплением. И в этой статье мы познакомимся с методом глубокого Q-обучения. Использование данного метода позволило команде DeepMind создать модель, способную превзойти человека при игре в компьютерные игры Atari. Думаю, будет полезно оценить возможности подобной технологии для решения задач трейдинга.

Это новая статья из серии, в которой мы изучаем популярные технические индикаторы и учимся создавать на их основе торговые системы. В этой статье будем работать с индикатором Chaikin Oscillator — Осциллятор Чайкина.

Градиентный спуск играет важную роль в обучении нейронных сетей и различных алгоритмов машинного обучения — это быстрый и умный алгоритм. Однако несмотря на его впечатляющую работу, многие специалисты по данным все еще неправильно его понимают. Давайте в этой статье посмотрим, о чем идет речь.

Представляю вашему вниманию новую статью из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов и пишем на их основе системы на языке MQL5 для использования в MetaTrader 5. В этой статье мы узнаем, как разработать торговую систему по индикатору стандартного отклонения.

В данной статье я покажу вам, как считать полную прибыль или убыток любого трейда, включая комиссию и своп. Составим точнейшую математическую модель, напишем по ней код и сравним ее с эталоном, а также попытаемся залезть под капот основной функции MQL5 для вычисления прибыли и докопаемся до сути всех необходимых величин из спецификации.

Новая статья из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. Пишем системы на языке MQL5 для использования в MetaTrader 5. В этой статье мы будем изучать индикатор Процентного диапазона Уильямса (Williams' %R).

Эта статья продолжает серию, в которой мы учимся строить торговые системы на основе самых популярных индикаторов. На этот раз мы поговорим об индикаторе Ишимоку и создадим торговую систему по его показателям.

Деревья решений классифицируют данные, имитируя то, каким образом размышляют люди. В этой статье посмотрим, как строить деревья и использовать их для классификации и прогнозирования данных. Основная цель алгоритма деревьев решений состоит в том, чтобы разделить выборку на данные с "примесями" и на "чистые" или близкие к узлам.

Современный трейдер почти всегда сознательно или бессознательно находится в поиске новых идей. Он постоянно пробует новые стратегии, модифицирует их и отбрасывает те, что не оправдали себя. Этот исследовательский процесс требует много времени и сопряжен с ошибками. В этой серии статей я постараюсь доказать, что Мастер MQL5 является настоящей опорой трейдера. Благодаря Мастеру, трейдер экономит время при реализации своих идей. Кроме того, снижается вероятность ошибок, возникающих при дублировании кода. Вместо того чтобы тратить время на оформление кода, трейдеры претворяют в жизнь свою торговую философию.

В прошлой статье мы создали инструмент для создания и редактирования архитектуры нейронных сетей. И сегодня я хочу Вам предложить продолжить работу над этим инструментом. Чтобы сделать его более дружелюбным к пользователю. В чем-то это шаг в сторону от нашей темы. Но согласитесь, организация рабочего пространства играет не последнюю роль в достижении результата.

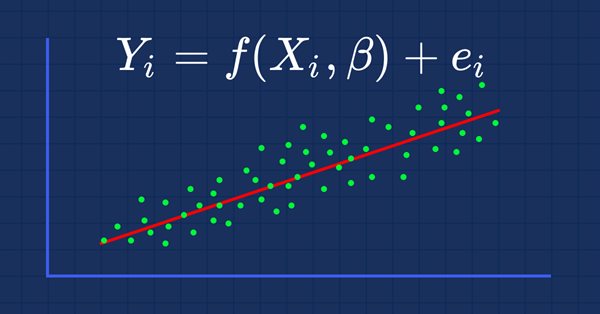

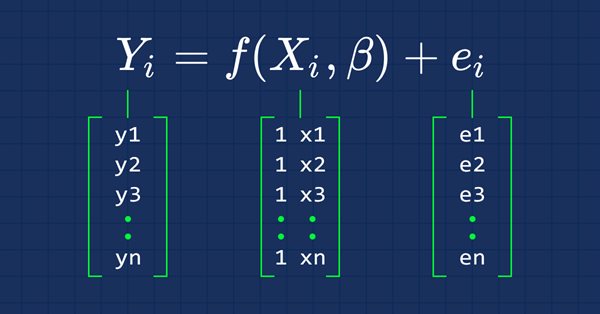

В этой статье я попытаюсь использовать нашу логистическую модель, чтобы спрогнозировать крах фондового рынка на основе главнейших акций для экономики США: NETFLIX и APPLE. Мы проанализируем эти акции, будем использовать информацию о предыдущих падениях рынка 2019 и 2020 годов. Посмотрим, как наша модель будет работать в нынешних мрачных условиях.

В этот раз мы будем создавать модели с помощью матриц — они дают большую гибкость и позволяют создавать мощные модели, которые могут обрабатывать не только пять независимых переменных, но и множество других, насколько позволяют пределы вычислительных возможностей компьютера. Статья будет очень интересной, это точно.

В данной серии статей мы уже не один раз упоминали о Transfer Learning. Но дальше упоминаний пока дело не шло. Я предлагаю заполнить этот пробел и посмотреть поближе на Transfer Learning.

Представляю вашему вниманию новую статью из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. Данная статья будет посвящена индикатору Volumes. Объем как понятие является важным факторов в торговле на финансовых рынках, и поэтому обязательно надо его учитывать. В этой статье узнаем, как разработать торговую систему на основе показателей от индикатора объемов Volumes.

Это новая статья из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. На этот раз она посвящена Индексу денежного потока MFI. Мы подробно изучим этот индикатор и разработаем простые торговые системы на MQL5 для исполнения в MetaTrader 5.

Наконец-то визуальная система заработает... хотя пока не до конца. Здесь мы закончим вносить основные изменения, которых будет не мало, но они все необходимы, и вся работа будет достаточно интересной.

Представляю вашему вниманию новую статью из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. В этой статье мы будем изучать индикатор Накопления/Распределения (Accumulation/Distribution, A/D). Также мы разработаем торговую систему на языке MQL5 для работы в платформе MetaTrader 5, используя несколько простых стратегий.

Это новая статья, продолжающая нашу серию для начинающих MQL5-программистов, в которой мы учимся строить торговые системы с использованием самых популярных индикаторов. На этот раз мы будем изучать индикатор балансового объема On Balance Volume (OBV) — узнаем, как его использовать и как создать торговую систему на его основе.

Продолжим внедрение новой системы ордеров. Создание такой системы требует хорошего владения MQL5, а также понимания того, как на самом деле работает платформа MetaTrader 5 и какие ресурсы она нам предоставляет.

В данной статье мы будем разрабатывать графическую систему ордеров вида «посмотрите, что происходит». Следует сказать, что мы не начнем с нуля, а модифицируем существующую систему, добавив еще больше объектов и событий на график торгуемого нами актива.

В прошлой статье мы познакомились с алгоритмом работы автоэнкодера. Как и любой другой алгоритм, он имеет свои достоинства и недостатки. В оригинальной реализации автоэнкодер выполняет задачу максимально разделить объекты из обучающей выборки. А о том, как бороться с некоторыми его недостатками мы поговорим в этой статье.

Это продолжение серии статей, в которых мы учимся строить торговые системы с использованием самых популярных индикаторов. В этой статье мы будем изучать индикатор Parabolic SAR. Также мы разработаем торговую систему для работы в платформе MetaTrader 5, используя несколько простых стратегий.

В этой статье мы изучим новый технический инструмент, который можно использовать в торговле. Это продолжение серии, в которой мы учимся проектировать простые торговые системы. В этот раз мы будем работать с еще одним популярным техническим индикатором — Средний истинный диапазон (Average True Range, ATR).

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

Это первая часть новой системы ордеров. С тех пор, как мы начали создавать документацию данного советника в наших статьях, он претерпел различные изменения и улучшения, сохраняя при этом ту же модель системы ордеров на графике.

Мы продолжаем изучение алгоритмов обучения без учителя. Возможно, у читателя может возникнуть вопрос об соответствии последних публикаций теме нейронных сетей. В новой статье мы возвращаемся к использованию нейронных сетей.

Эта статья продолжает серию о построении торговых систем с использованием самых популярных индикаторов. На этот раз мы поговорим об индикаторе ADX (Average Directional Index, Индекс среднего направленного движения). Мы подробно изучим этот индикатор, чтобы понять, чем он может быть полезен в торговле. Также с помощью простых стратегий мы узнаем, как его использовать. Изучая самую суть вещей, мы можем получить больше информации и использовать это с максимальной выгодой.

Это очередная статья из обучающей серии, в которой мы знакомимся с различными индикаторами. В этот раз мы обратимся к другому популярному индикатору — Stochastic Oscillator. Изучим его, рассмотрим стратегии на его основе и создадим торговую систему.