开发回放系统 — 市场模拟(第 05 部分):加入预览

利用 MQL5 实现 Janus 因子

种群优化算法:类电磁算法(EM - ElectroMagnetism)

开发回放系统 — 市场模拟(第 04 部分):调整设置(II)

数据科学和机器学习(第 14 部分):运用 Kohonen 映射在市场中寻找出路

开发回放系统 — 市场模拟(第 03 部分):调整设置(I)

种群优化算法:树苗播种和成长(SSG)算法

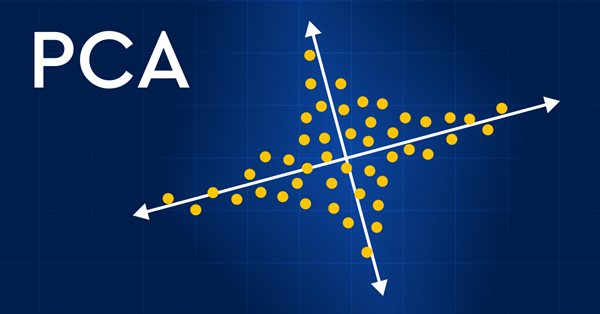

数据科学和机器学习(第 13 部分):配合主成分分析(PCA)改善您的金融市场分析

开发回放系统 — 市场模拟(第 02 部分):首次实验(II)

种群优化算法:猴子算法(MA)

开发回放系统 — 市场模拟(第 01 部分):首次实验(I)

MQL5 中的范畴论 (第 2 部分)

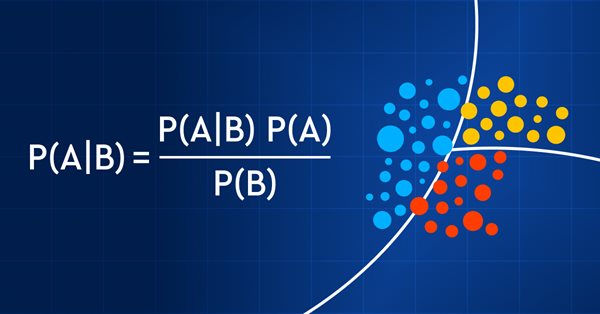

数据科学与机器学习(第 11 部分):朴素贝叶斯(Bayes),交易中的概率论

种群优化算法:和弦搜索(HS)

种群优化算法:引力搜索算法(GSA)

艾伦·安德鲁斯和他的时间序列分析技术

衡量指标信息

MQL5 中的范畴论 (第 2 部分)

种群优化算法:细菌觅食优化(BFO)

种群优化算法:入侵杂草优化(IWO)

种群优化算法:蝙蝠算法(BA)

您应该知道的 MQL5 向导技术(第 05 部分):马尔可夫(Markov)链

种群优化算法:萤火虫算法(FA)

数据科学与机器学习(第 10 部分):岭回归

矩阵实用工具,扩展矩阵和向量的标准库功能

MQL5 中的范畴论 (第 1 部分)

种群优化算法:鱼群搜索(FSS)

种群优化算法:杜鹃优化算法(COA)

种群优化算法:灰狼优化器(GWO)

神经网络变得轻松(第三十四部分):全部参数化的分位数函数

种群优化算法:人工蜂群(ABC)

您应该知道的 MQL5 向导技术(第 04 部分):线性判别分析

数据科学与机器学习(第 09 部分):K-最近邻算法(KNN)

种群优化算法:蚁群优化(ACO)

群体优化算法:粒子群(PSO)

数据科学与机器学习(第 07 部分):多项式回归

利用智能系统进行风险和资本管理

山型或冰山型图表