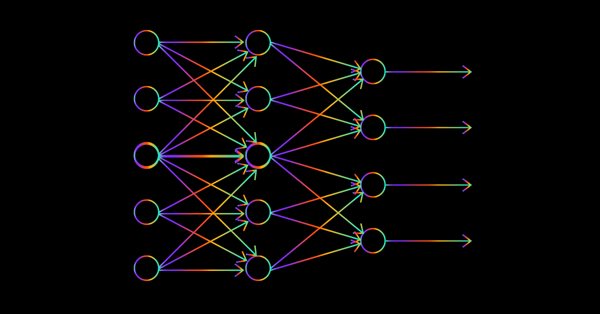

数据科学与机器学习 — 神经网络(第 02 部分):前馈神经网络架构设计

市场数学:盈利、亏损、和成本

神经网络变得轻松(第二十五部分):实践迁移学习

MQL5 中的矩阵和向量操作

群体优化算法

数据科学与机器学习 — 神经网络(第 01 部分):前馈神经网络解密

神经网络变得轻松(第二十二部分):递归模型的无监督学习

数据科学与机器学习(第 06 部分):梯度下降

神经网络变得轻松(第二十一部分):变分自动编码器(VAE)

神经网络变得轻松(第二十部分):自动编码器

价格走势模型及其主要规定(第 1 部分):概率价格域演化方程与发生的可观测随机游走

神经网络变得轻松(第十九部分):使用 MQL5 的关联规则

神经网络变得轻松(第十八部分):关联规则

数据科学和机器学习(第 05 部分):决策树

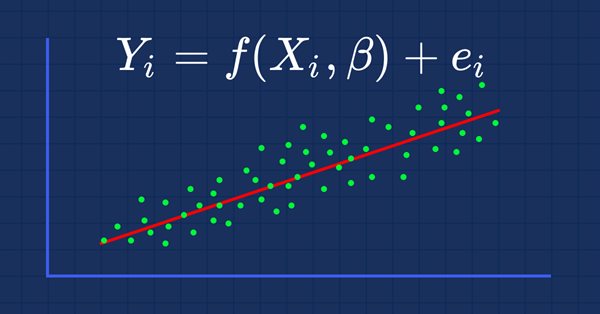

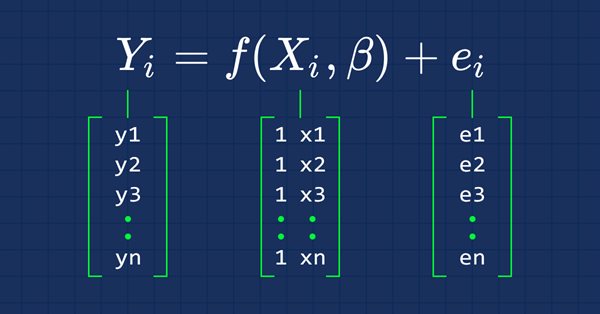

您应该知道的 MQL5 向导技术(第 01 部分):回归分析

机器学习和交易中的元模型:交易订单的原始时序

神经网络变得轻松(第十七部分):降低维度

价格走势模型及其主要规定(第 1 部分):最简单的模型版本及其应用

数据科学和机器学习(第 04 部分):预测当前股市崩盘

从头开始开发智能交易系统(第 17 部分):访问 web 上的数据(III)

神经网络变得轻松(第十六部分):聚类运用实践

数据科学与机器学习(第 03 部分):矩阵回归

神经网络变得轻松(第十五部分):利用 MQL5 进行数据聚类

从头开始开发智能交易系统(第 16 部分):访问 web 上的数据(II)

神经网络变得轻松(第十四部分):数据聚类

从头开始开发智能交易系统(第 15 部分):访问 web 上的数据(I)

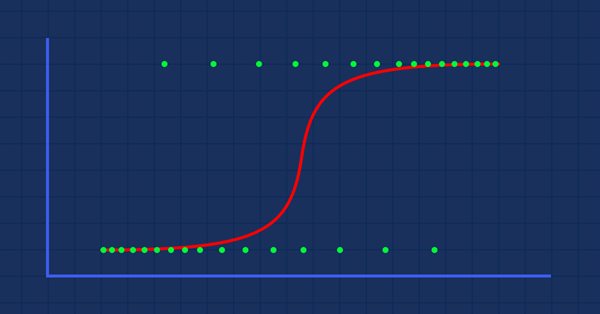

数据科学与机器学习(第 02 部分):逻辑回归

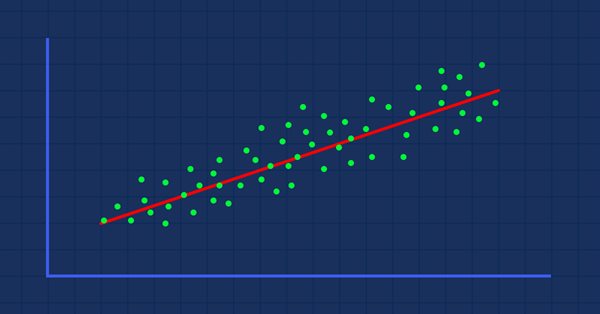

数据科学与机器学习(第 01 部分):线性回归

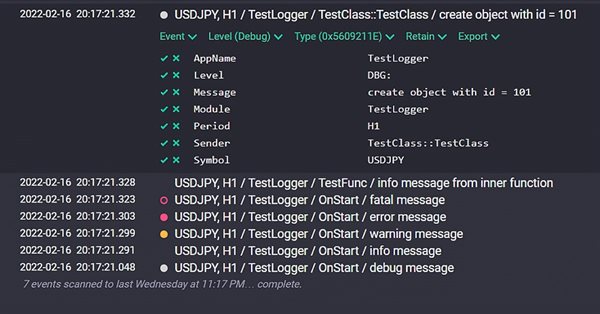

来自专业程序员的提示(第三部分):日志。 连接到 Seq 日志收集和分析系统

一项智能交易系统失败原因分析

交易中的数学:夏普(Sharpe)和索蒂诺(Sortino)比率

从市场里选择智能交易系统的正确途径

优化结果的可视化评估

针对交易的组合数学和概率论(第五部分):曲线分析

针对交易的组合数学和概率论(第四部分):伯努利(Bernoulli)逻辑

从头开始采用 MQL 语言进行深度神经网络编程

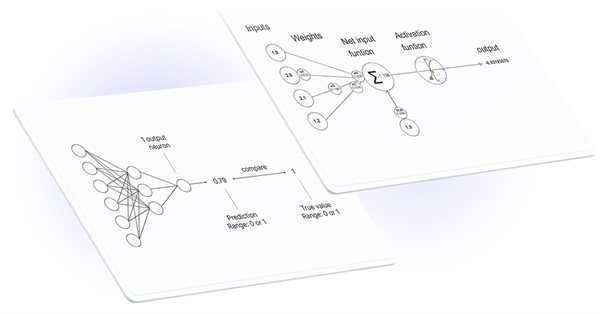

多层感知器和反向传播算法(第二部分):利用 Python 实现并与 MQL5 集成

MetaTrader 5 中的出价/要价(Bid/Ask)点差分析