市场数学:盈利、亏损、和成本

群体优化算法

神经网络实验(第 2 部分):智能神经网络优化

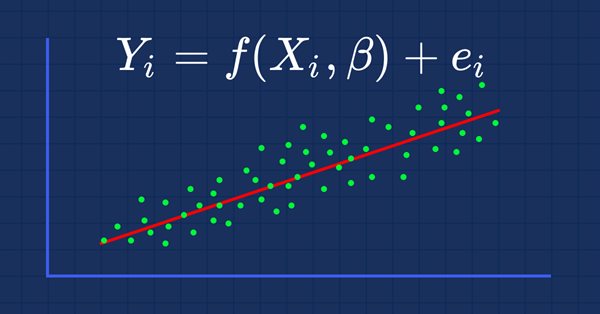

您应该知道的 MQL5 向导技术(第 01 部分):回归分析

神经网络实验(第 1 部分):重温几何学

从市场里选择智能交易系统的正确途径

优化结果的可视化评估

处理时间(第二部分):函数

处理时间(第一部分):基础

针对交易的组合数学和概率论(第一部分):基础知识

形态搜索的暴力强推方式(第四部分):最小功能

实用且奇特的自动交易技术

模式搜索的暴力算法(第三部分):新视野

梯度提升(CatBoost)在交易系统开发中的应用. 初级的方法

模式搜索的暴力方法(第二部分):深入

模式搜索的暴力方法

并行粒子群优化

连续前行优化 (第八部分): 程序改进和修复

自定义品种(符号):实践基础

神经网络在交易中的实际应用。 是时候进行实践了

连续前行优化 (第七部分): 将自动优化器的逻辑部分与图形绑定,并通过程序控制图形

连续前行优化 (第六部分): 自动优化器的逻辑部分和结构

连续前行优化 (第五部分): 自动优化器项目概述和 GUI 的创建

连续前行优化 (第四部分): 优化管理器(自动优化器)

连续前行优化 (第三部分): 将机器人适配为自动优化器

继续漫步优化(第二部分):为任意机器人创建优化报告的机制

SQLite: MQL5 原生 SQL 数据库操纵

利用箱形图(Boxplot)探索金融时间序列的季节性形态

继续迈进优化(第一部分):操控优化报告

MQL5 酷宝书:利用自定义品种进行交易策略压力测试

优化管理(第二部分):创建按键对象和附加逻辑

美林(Merrill)形态

优化管理 (第一部分): 创建一个GUI(图形用户界面)

攫取盈利至最后的点位

交易策略的色彩优化

研究烛条分析技术(第二部分):自动搜索新形态

研究烛条分析技术(第一部分):检查现存形态

在算法交易中 KOHONEN 神经网络的实际应用 第二部分优化和预测