神经网络在交易中的应用:将混沌理论融入时间序列预测(Attraos)

基于马尔可夫链的矩阵预测模型

神经网络在交易中的应用:混合图序列模型(终篇)

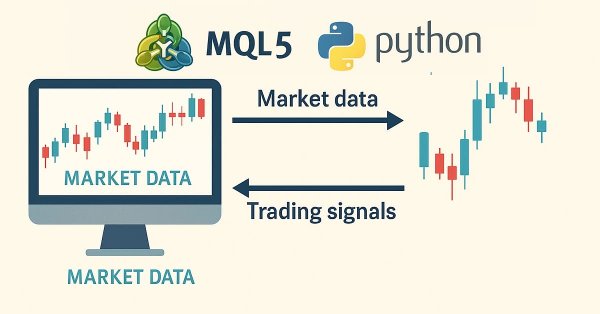

在MQL5交易中集成计算机视觉(第二部分):将架构扩展到2D RGB图像分析

在MQL5中实现盈亏平衡机制(第一部分):基类与固定点数的盈亏平衡模式

骆驼算法(CA)

基于分形的算法(FBA)

神经网络在交易中的应用:混合图序列模型(GSM++)

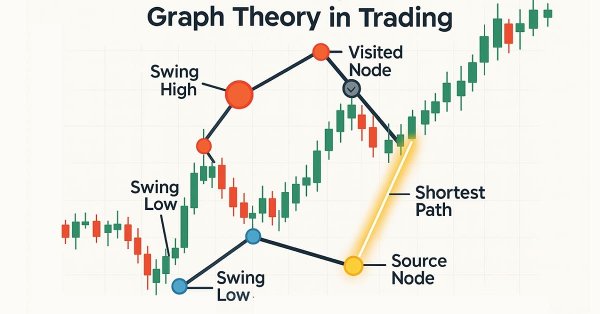

图论:Dijkstra(迪杰斯特拉)算法在交易中的应用

MQL5交易工具(第七部分):用于多品种持仓与账户监控的信息仪表盘

价格行为分析工具包开发(第 35 部分):预测模型训练与部署

价格行为分析工具包开发(第三十三部分):K线区间理论工具

MQL5交易工具(第六部分):带脉冲动画与控件的动态全息仪表盘

MQL5 交易策略自动化(第24篇):集成风险管理与移动止损的伦敦时段突破系统

MetaTrader 5 机器学习蓝图(第一部分):数据泄露与时间戳修正

价格行为分析工具包开发(第 32 部分):基于 Python 的 K 线识别引擎(二)—— 使用 TA-Lib 进行检测

MQL5自优化智能交易系统(第九部分):双移动平均线交叉

构建动态多品种EA(第三部分):均值回归与动量策略

通过协整股票实现统计套利(第一部分):恩格尔 - 格兰杰检验与约翰森协整检验

混沌优化算法(COA)

配对交易:基于Z值差异的自动优化算法交易

风险管理(第五部分):将风险管理系统集成到 EA 中

价格行为分析工具包开发(第三十部分):商品通道指数(CCI)零线的EA

市场模拟(第 14 部分):套接字(八)

价格行为分析工具包开发(第二十九部分):暴涨与暴跌拦截EA

交易中的神经网络:二维连接空间模型(终篇)

风险管理(第四部分):完善关键类方法

量化趋势分析:基于Python的统计建模

计算机视觉在MQL5中的集成(第一部分):构建基础函数

算法交易策略:人工智能(AI)铸就的“点金”之路

基于混沌理论的超买超卖分析

基于机器学习的黄金单向趋势交易策略研究

MQL5 交易策略自动化(第 23 部分):带追踪止损与篮子交易的区间补仓系统

外汇掉期套利:构建合成投资组合,创造持续稳定的掉期收益流

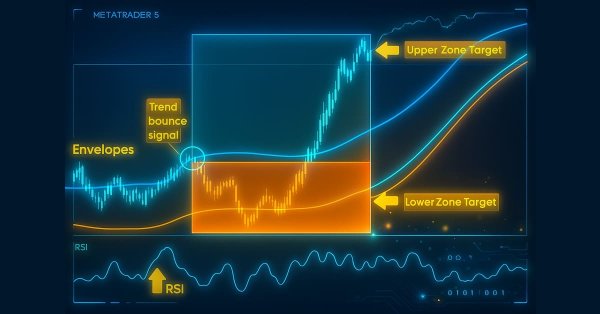

MQL5交易策略自动化(第二十二部分):构建基于包络线趋势交易的区间补仓系统

您应当知道的 MQL5 向导技术(第 63 部分):运用 DeMarker 和包络通道形态

MQL5交易策略自动化(第二十一部分):借助自适应学习率提升神经网络交易效果

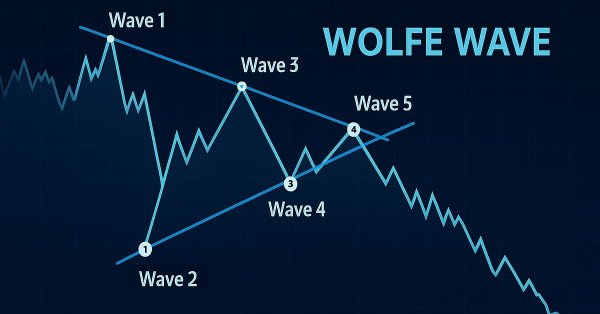

MQL5 简介(第 19 部分):沃尔夫波浪自动检测