您应当知道的 MQL5 向导技术(第 61 部分):结合 ADX 和 CCI 形态进行监督学习

在 MQL5 中实现其他语言的实用模块(第 01 部分):构建受 Python 启发的 SQLite3 库

数据科学和机器学习(第 37 部分):利用烛条形态和人工智能战胜市场

MQL5自动化交易策略(第十九部分):包络线趋势反弹剥头皮交易——交易执行与风险管理(下篇)

您应当知道的 MQL5 向导技术(第 60 部分):推理学习(Wasserstein-VAE),配合移动平均线和随机振荡器形态

MQL5自动化交易策略(第十八部分):基于包络线趋势反弹的剥头皮交易——核心架构与信号生成(1)

MQL5交易工具(第三部分):构建用于策略交易的多时间周期扫描仪表盘

数据科学和机器学习(第 36 部分):与偏颇的金融市场打交道

您应当知道的 MQL5 向导技术(第 59 部分):配以移动平均和随机振荡器形态的强化学习(DDPG)

风险管理(第三部分):构建风险管理主类

使用MQL5经济日历进行交易(第十部分):可拖动仪表盘与交互式悬停效果,实现流畅的新闻导航

价格行为分析工具包开发(第 24 部分):价格行为量化分析工具

MQL5经济日历交易指南(第九部分):通过动态滚动条与界面优化提升新闻交互体验

价格行为分析工具包开发(第 23 部分):货币强弱指标

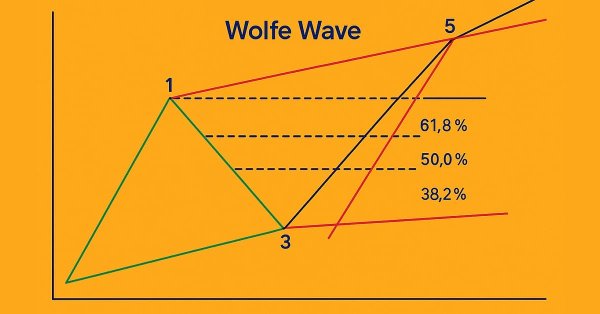

MQL5 简介(第 18 部分):沃尔夫波浪形态简介

利用 MQL5 经济日历进行交易(第 8 部分):通过智能事件过滤和有针对性的日志来优化新闻驱动策略的回测

您应当知道的 MQL5 向导技术(第 57 部分):搭配移动平均和随机振荡器的监督训练

MQL5交易策略自动化(第十七部分):借助动态仪表盘精通网格马丁格尔(Grid-Mart)短线交易策略

外汇套利交易:一款轻松上手的简单合成做市商机器人

交易中的神经网络:二维连接空间模型(Chimera)

基于机器学习构建均值回归策略

台球优化算法(BOA)

MQL5 简介(第 17 部分):构建趋势反转 EA 交易

交易中的神经网络:基于 ResNeXt 模型的多任务学习(终篇)

交易中的神经网络:基于 ResNeXt 模型的多任务学习

使用 MetaTrader 5 Python 构建类似 MQL5 的交易类

MQL5交易工具(第二部分):为交互式交易助手添加动态视觉反馈

您应当知道的 MQL5 向导技术(第 56 部分):比尔·威廉姆斯(Bill Williams)分形

MQL5 中的高级订单执行算法:TWAP、VWAP 和冰山订单

MQL5交易工具(第一部分):构建交互式可视化挂单交易助手工具

价格行为分析工具包开发(第二十一部分):市场结构反转检测工具

MQL5 简介(第 15 部分):构建自定义指标的初学者指南(四)

在交易图表上通过资源驱动的双三次插值图像缩放技术创建动态 MQL5 图形界面

MQL5交易策略自动化(第十六部分):基于结构突破(BoS)价格行为的午夜区间突破策略

MQL5 简介(第 14 部分):构建自定义指标的初学者指南(三)

皇冠同花顺优化(RFO)

MQL5 中的交易策略自动化(第十五部分):可视化价格行为的谐波形态模式

交易中的神经网络:层次化双塔变换器(终篇)