Heute werden wir eine Einschränkung aufheben, die bisher Simulationen auf der Grundlage des letzten Kurses verhindert hat, und einen neuen Einstiegspunkt speziell für diese Art von Simulationen einführen. Der gesamte Funktionsmechanismus wird auf den Prinzipien des Devisenmarktes beruhen. Der Hauptunterschied in diesem Verfahren ist die Trennung von Bid- und Last-Simulationen. Es ist jedoch wichtig zu beachten, dass die Methode zur Randomisierung der Zeit und zur Anpassung an die Klasse C_Replay in beiden Simulationen identisch bleibt. Das ist gut, denn Änderungen in einem Modus führen automatisch zu Verbesserungen im anderen, vor allem wenn es um die Handhabung der Zeit zwischen den Ticks geht.

Jetzt erfolgt die Erstellung an der gleichen Stelle, an der wir die Ticks in Balken umgewandelt haben. Wenn also bei der Konvertierung etwas schief geht, werden wir den Fehler sofort bemerken. Dies liegt daran, dass derselbe Code, der die 1-Minuten-Balken während des schnellen Vorlaufs auf dem Chart platziert, auch für das Positionierungssystem verwendet wird, um die Balken während der normalen Performance zu platzieren. Mit anderen Worten: Der Code, der für diese Aufgabe zuständig ist, wird nirgendwo anders dupliziert. Auf diese Weise erhalten wir ein viel besseres System sowohl für die Instandhaltung als auch für die Verbesserung.

Obwohl dies der dritte Artikel zu diesem Thema ist, muss ich für diejenigen, die den Unterschied zwischen dem Aktienmarkt und dem Devisenmarkt noch nicht verstanden haben, erklären: Der große Unterschied besteht darin, dass es auf dem Devisenmarkt keine Informationen über einige Punkte gibt, die im Laufe des Handels tatsächlich aufgetreten sind.

Der Artikel behandelt die stochastische Diffusionssuche (SDS), einen sehr leistungsfähigen und effizienten Optimierungsalgorithmus, der auf den Prinzipien des Random Walk basiert. Der Algorithmus ermöglicht es, optimale Lösungen in komplexen mehrdimensionalen Räumen zu finden, wobei er sich durch eine hohe Konvergenzgeschwindigkeit und die Fähigkeit auszeichnet, lokale Extrema zu vermeiden.

Wir werden weiterhin ein System für die Arbeit auf dem FOREX-Markt aufbauen. Um dieses Problem zu lösen, müssen wir zuerst das Laden der Ticks deklarieren, bevor wir die vorherigen Balken laden. Dies löst zwar das Problem, zwingt den Nutzer aber gleichzeitig dazu, sich an eine bestimmte Struktur in der Konfigurationsdatei zu halten, was ich persönlich nicht sehr sinnvoll finde. Der Grund dafür ist, dass wir durch die Entwicklung eines Programms, das für die Analyse und Ausführung der Konfigurationsdatei verantwortlich ist, dem Nutzer die Möglichkeit geben können, die von ihm benötigten Elemente in beliebiger Reihenfolge zu deklarieren.

Tauchen Sie ein in die faszinierende Welt des algorithmischen Handels mit unserem einsteigerfreundlichen Leitfaden zur MQL5-Programmierung. Entdecken Sie die Grundlagen von MQL5, der Sprache, die den MetaTrader 5 antreibt, während wir die Welt des automatisierten Handels entmystifizieren. Vom Verständnis der Grundlagen bis hin zu den ersten Schritten in der Programmierung ist dieser Artikel Ihr Schlüssel, um das Potenzial des algorithmischen Handels auch ohne Programmierkenntnisse zu erschließen. Begleiten Sie uns auf eine Reise, auf der Einfachheit und Raffinesse im aufregenden Universum von MQL5 aufeinandertreffen.

Der Artikel befasst sich mit einem Algorithmus aus der MEC-Familie, dem Simple Mind Evolutionary Computation Algorithmus (Simple MEC, SMEC). Der Algorithmus zeichnet sich durch die Schönheit seiner Idee und die Einfachheit seiner Umsetzung aus.

Der Artikel enthält eine detaillierte Beschreibung des Shuffled-Frog-Leaping-Algorithmus (SFL) und seiner Fähigkeiten bei der Lösung von Optimierungsproblemen. Der SFL-Algorithmus ist vom Verhalten der Frösche in ihrer natürlichen Umgebung inspiriert und bietet einen neuen Ansatz zur Funktionsoptimierung. Der SFL-Algorithmus ist ein effizientes und flexibles Werkzeug, das eine Vielzahl von Datentypen verarbeiten und optimale Lösungen erzielen kann.

In diesem Artikel stellen wir einen Algorithmus zur Permutation von Preisbalken vor und erläutern, wie Permutationstests verwendet werden können, um Fälle zu erkennen, in denen die Leistung einer Strategie gefälscht wurde, um potenzielle Käufer von Expert Advisors zu täuschen.

In diesem Artikel befassen wir uns mit der Anwendung von Bootstrapping-Techniken (Bootstrapping: am eigenen Schopf aus dem Sumpf ziehen) als Mittel zur Schätzung der künftigen Leistung einer automatisierten Strategie.

Das ursprüngliche Ziel dieses Artikels ist es nicht, alle Möglichkeiten des Forex-Handels abzudecken, sondern das System so anzupassen, dass Sie zumindest ein Replay des Marktes durchführen können. Wir lassen die Simulation noch einen Moment auf sich warten. Wenn wir jedoch keine Ticks, sondern nur Balken haben, können wir mit ein wenig Aufwand mögliche Abschlüsse simulieren, die auf dem Forex-Markt passieren könnten. Dies wird der Fall sein, bis wir uns mit der Anpassung des Simulators befassen. Der Versuch, mit Forex-Daten innerhalb des Systems zu arbeiten, ohne sie zu verändern, führt zu einer Reihe von Fehlern.

Hier werden wir den Boden bereiten, damit wir, wenn wir neue Funktionen zum Code hinzufügen müssen, dies reibungslos und einfach tun können. Der derzeitige Kodex kann einige der Dinge, die notwendig sind, um sinnvolle Fortschritte zu erzielen, noch nicht abdecken oder behandeln. Wir müssen alles strukturieren, damit wir bestimmte Dinge mit minimalem Aufwand umsetzen können. Wenn wir alles richtig machen, erhalten wir ein wirklich universelles System, das sich sehr leicht an jede Situation anpassen lässt, die es zu bewältigen gilt.

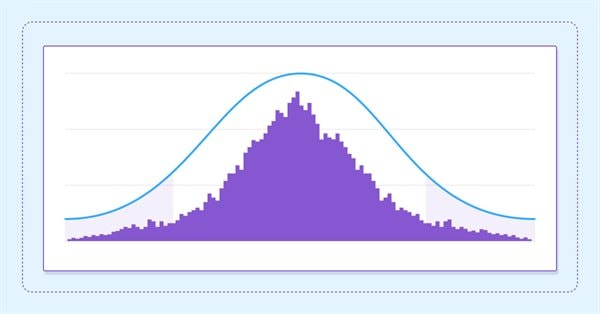

Offensichtlich sind die aktuellen Metriken sehr weit von der idealen Zeit für die Erstellung eines 1-Minuten-Balkens entfernt. Das ist das erste, was wir in Angriff nehmen werden. Die Behebung des Synchronisationsproblems ist nicht schwierig. Das mag schwierig erscheinen, ist aber eigentlich ganz einfach. Wir haben die erforderliche Korrektur im vorigen Artikel nicht vorgenommen, da er darauf abzielte, zu erklären, wie man die Tick-Daten, die zur Erstellung der 1-Minuten-Balken im Chart verwendet wurden, in das Fenster der Marktübersicht überträgt.

Hier werden wir sehen, wie man etwas wirklich Interessantes, aber gleichzeitig auch sehr Schwieriges umsetzen kann, da bestimmte Punkte sehr verwirrend sein können. Das Schlimmste, was passieren kann, ist, dass einige Händler, die sich für Profis halten, nichts über die Bedeutung dieser Konzepte auf dem Kapitalmarkt wissen. Auch wenn wir uns hier auf die Programmierung konzentrieren, ist das Verständnis einiger der Probleme, die mit dem Markthandel verbunden sind, von entscheidender Bedeutung für das, was wir umsetzen werden.

Wir müssen unsere Arbeit besser organisieren. Der Code wächst, und wenn dies nicht jetzt geschieht, wird es unmöglich werden. Lasst uns teilen und erobern. MQL5 erlaubt die Verwendung von Klassen, die bei der Umsetzung dieser Aufgabe helfen, aber dafür müssen wir einige Kenntnisse über Klassen haben. Das, was Anfänger am meisten verwirrt, ist wahrscheinlich die Vererbung. In diesem Artikel werden wir uns ansehen, wie man diese Mechanismen auf praktische und einfache Weise nutzen kann.

In diesem Artikel werden wir die Entwicklung eines Simulators für unser System abschließen. Das Hauptziel besteht darin, den im vorherigen Artikel beschriebenen Algorithmus zu konfigurieren. Dieser Algorithmus zielt darauf ab, eine zufällige Bewegung, einen „RANDOM WALK“ zu erzeugen. Um das heutige Material zu verstehen, ist es daher notwendig, den Inhalt der früheren Artikel zu kennen. Wenn Sie die Entwicklung des Simulators nicht verfolgt haben, empfehle ich Ihnen, diese Sequenz von Anfang an zu lesen. Andernfalls könnten Sie verwirrt sein über das, was hier erklärt wird.

In diesem Artikel werden wir die Entwicklungsphase des Simulators fortsetzen. Diesmal werden wir sehen, wie wir eine Bewegung vom Typ RANDOM WALK effektiv erstellen können. Diese Art von Bewegung ist sehr interessant, denn sie bildet die Grundlage für alles, was auf dem Kapitalmarkt geschieht. Darüber hinaus werden wir beginnen, einige Konzepte zu verstehen, die für die Durchführung von Marktanalysen grundlegend sind.

Hier werden wir einige Elemente im Zusammenhang mit der Arbeit im nächsten Artikel vereinfachen. Ich erkläre auch, wie Sie sich vorstellen können, was der Simulator in Bezug auf die Zufälligkeit erzeugt.

Die Entwicklung eines Simulators kann viel interessanter sein, als es scheint. Heute gehen wir ein paar Schritte weiter in diese Richtung, denn die Dinge werden immer interessanter.

Um die Daten, die die Balken bilden, nutzen zu können, müssen wir auf das Replay verzichten und einen Simulator entwickeln. Wir werden 1-Minuten-Balken verwenden, weil sie den geringsten Schwierigkeitsgrad aufweisen.

Hier werden wir uns ansehen, wie wir zuverlässigere Daten (gehandelte Ticks) im Wiedergabesystem verwenden können, ohne uns Gedanken darüber zu machen, ob sie angepasst sind oder nicht.

In diesem Artikel werden wir uns ansehen, wie man den Indikator sperren kann, indem man einfach die Sprache MQL5 verwendet, und zwar auf eine sehr interessante und erstaunliche Weise.

Wir alle wissen, wie wichtig der Indikator des gleitenden Durchschnitts für viele Händler ist. Es gibt noch andere Arten von gleitenden Durchschnitten, die für den Handel nützlich sein können. Wir werden diese Arten in diesem Artikel identifizieren und einen einfachen Vergleich zwischen jeder von ihnen und dem beliebtesten einfachen gleitenden Durchschnitt anstellen, um zu sehen, welcher die besten Ergebnisse liefern kann.

In diesem Artikel sehen wir uns an, wie wir Permutationstests auf der Grundlage von vermischten Tick-Daten für jeden Expert Advisor durchführen können, der nur Metatrader 5 verwendet.

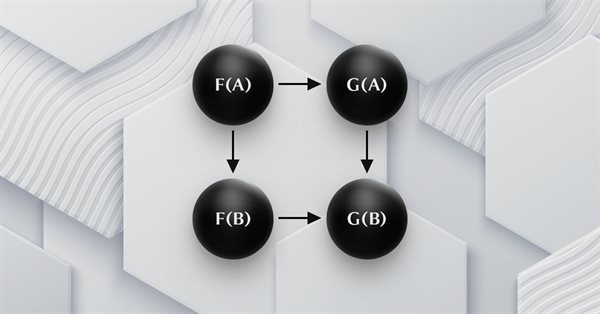

In diesem Artikel setzen wir unsere Reihe zur Kategorientheorie fort, indem wir natürliche Transformationen, eine der wichtigsten Säulen des Fachs, vorstellen. Wir befassen uns mit der scheinbar komplexen Definition und gehen dann auf Beispiele und Anwendungen dieser Serie ein: Volatilitätsprognosen.

Im letzten Artikel haben wir einige Korrekturen vorgenommen und Tests zu unserem Replay System hinzugefügt, um die bestmögliche Stabilität zu gewährleisten. Wir haben auch mit der Erstellung und Verwendung einer Konfigurationsdatei für dieses System begonnen.

In diesem Artikel, dem 16. in unserer Reihe, geht es weiter mit einem Blick auf Funktoren und wie sie mit künstlichen neuronalen Netzen implementiert werden können. Wir weichen von unserem bisherigen Ansatz der Volatilitätsprognose ab und versuchen, eine nutzerdefinierte Signalklasse zum Setzen von Ein- und Ausstiegssignalen zu implementieren.

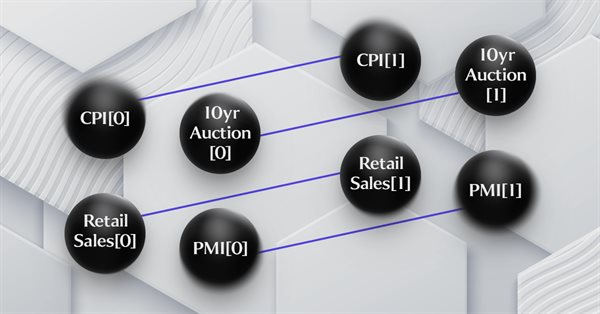

Dieser Artikel über die Implementierung der Kategorientheorie in MQL5 setzt die Serie mit der Betrachtung der Funktoren fort, diesmal jedoch als Brücke zwischen Graphen und einer Menge. Wir greifen die Kalenderdaten wieder auf und plädieren trotz der Einschränkungen bei der Verwendung von Strategy Tester für die Verwendung von Funktoren zur Vorhersage der Volatilität mit Hilfe der Korrelation.

In diesem Artikel werden wir mit der Stabilisierung des gesamten Systems beginnen, ohne die wir möglicherweise nicht in der Lage sind, mit den nächsten Schritten fortzufahren.

Für MQL5-Programmierer oder -Entwickler ist es unerlässlich, wichtige und wertvolle Werkzeuge zu beherrschen. Eines dieser Werkzeuge ist der Strategietester. Dieser Artikel ist ein praktischer Leitfaden zum Verständnis und zur Verwendung des Strategietesters von MQL5.

Es ist uns gelungen, einen Weg zu finden, das Replay-System (Marktwiederholungssystem) auf realistische und zugängliche Weise umzusetzen. Lassen Sie uns nun unser Projekt fortsetzen und Daten hinzufügen, um das Wiedergabeverhalten zu verbessern.

Lassen Sie uns mit der Entwicklung des Systems und der Kontrollen fortfahren. Ohne die Möglichkeit, den Dienst zu kontrollieren, ist es schwierig, Fortschritte zu machen und das System zu verbessern.

Der Metabar-Indikator erkennt mehr Kerzen als der herkömmliche Indikator. Prüfen wir, ob dies einen echten Nutzen für den automatisierten Handel bringt.

Dieser Artikel, der Teil einer größeren Serie über die Implementierung der Kategorientheorie in MQL5 ist. Er befasst sich mit Funktoren. Wir untersuchen, wie eine lineare Ordnung mit Hilfe von Funktoren auf eine Menge abgebildet werden kann, indem wir zwei Datensätze betrachten, bei denen man normalerweise keinen Zusammenhang vermuten würde.

Dieser Artikel, der auf die Implementierung der Kategorientheorie von Ordnungsrelation in MQL5 folgt, untersucht, wie Datenbankschemata für die Klassifizierung in MQL5 eingebunden werden können. Wir werfen einen einführenden Blick darauf, wie Datenbankschemakonzepte mit der Kategorientheorie verbunden werden können, wenn es darum geht, handelsrelevante Textinformationen (string) zu identifizieren. Im Mittelpunkt stehen die Kalenderereignisse.

Dieser Artikel setzt die Serie über die Implementierung der Kategorientheorie in MQL5 fort. Hier setzen wir Monoid-Aktionen als Mittel zur Transformation von Monoiden fort, die im vorigen Artikel behandelt wurden und zu mehr Anwendungen führen.

Beginnen wir mit der Klärung der gegenwärtigen Situation, denn wir haben keinen optimalen Start hingelegt. Wenn wir es jetzt nicht tun, werden wir bald in Schwierigkeiten sein.

In diesem Artikel werden wir ein mathematisches Modell zur Simulation der Preisbildung in mehreren Währungen erstellen und die Untersuchung des Diversifizierungsprinzips als Teil der Suche nach Mechanismen zur Steigerung der Handelseffizienz abschließen, die ich im vorherigen Artikel mit theoretischen Berechnungen begonnen habe.

Diesmal wollen wir einen anderen Ansatz wählen, um das 1-Minuten-Ziel zu erreichen. Diese Aufgabe ist jedoch nicht so einfach, wie man vielleicht denkt.