Wie wäre es, ein System zu schaffen, das es uns ermöglicht, den Markt zu studieren, wenn er geschlossen ist, oder sogar Marktsituationen zu simulieren? Wir beginnen hier eine neue Artikelserie, in der wir uns mit diesem Thema beschäftigen werden.

Dieser Artikel setzt die Serie über die Implementierung der Kategorientheorie in MQL5 fort. Hier führen wir Monoide als Bereich (Menge) ein, der die Kategorientheorie von anderen Datenklassifizierungsmethoden abhebt, indem er Regeln und ein Identitätselement enthält.

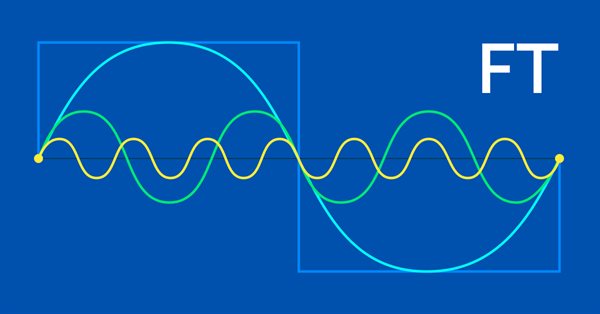

Die von Joseph Fourier eingeführte Fourier-Transformation ist ein Mittel zur Zerlegung komplexer Wellen aus Datenpunkten in einfache Teilwellen. Diese Funktion könnte für Händler sehr nützlich sein, und dieser Artikel wirft einen Blick darauf.

Das mehrschichtige Perzeptron ist eine Weiterentwicklung des einfachen Perzeptrons, das nichtlineare separierbare Probleme lösen kann. Zusammen mit dem Backpropagation-Algorithmus kann dieses neuronale Netz effektiv trainiert werden. In Teil 3 der Serie Multilayer Perceptron und Backpropagation werden wir sehen, wie man diese Technik in den Strategy Tester integriert. Diese Integration ermöglicht die Nutzung komplexer Datenanalysen, um bessere Entscheidungen zur Optimierung Ihrer Handelsstrategien zu treffen. In diesem Artikel werden wir die Vorteile und Probleme dieser Technik erörtern.

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

In diesem Artikel werde ich eine einfache Vorlage für die Erstellung eines universellen MetaTrader-Roboters besprechen, der auf mehreren Charts verwendet werden kann, während er nur mit einem Chart läuft, ohne dass jede Instanz des Roboters auf jedem einzelnen Chart konfiguriert werden muss.

Der Artikel beschreibt die Prinzipien, Methoden und Möglichkeiten der Anwendung des elektromagnetischen Algorithmus bei verschiedenen Optimierungsproblemen. Der EM-Algorithmus ist ein effizientes Optimierungswerkzeug, das mit großen Datenmengen und mehrdimensionalen Funktionen arbeiten kann.

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der in der MQL-Gemeinschaft noch relativ unentdeckt ist. In dieser Artikelserie sollen einige der Konzepte vorgestellt und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Der Algorithmus Saplings Sowing and Growing up (SSG, Setzen, Säen und Wachsen) wurde von einem der widerstandsfähigsten Organismen der Erde inspiriert, der unter den verschiedensten Bedingungen überleben kann.

In diesem Artikel werde ich den Optimierungsalgorithmus Affen-Algorithmus (MA, Monkey Algorithmus) betrachten. Die Fähigkeit dieser Tiere, schwierige Hindernisse zu überwinden und die unzugänglichsten Baumkronen zu erreichen, bildete die Grundlage für die Idee des MA-Algorithmus.

Der Artikel beschreibt die Theorie und Praxis der Anwendung des Backpropagation-Algorithmus in MQL5 unter Verwendung von Matrizen. Es bietet vorgefertigte Klassen zusammen mit Beispielen von Skripten, Indikatoren und Expert Advisors.

Dieser Artikel versucht, die Frage zu beantworten: Wie kann man die richtigen Expert Advisor auswählen? Welche sind die besten für unser Portfolio, und wie können wir die große Liste der auf dem Markt erhältlichen Handelsroboter filtern? In diesem Artikel werden zwanzig klare und starke Kriterien für die Ablehnung eines Expert Advisors vorgestellt. Jedes Kriterium wird vorgestellt und gut erklärt, um Ihnen zu helfen, eine nachhaltigere Entscheidung zu treffen und eine profitablere Expert Advisor-Sammlung für Ihre Gewinne aufzubauen.

Fish School Search (FSS, Suche mittels Fischschulen) ist ein neuer Optimierungsalgorithmus, der durch das Verhalten von Fischen in einem Schwarm inspiriert wurde, von denen die meisten (bis zu 80 %) in einer organisierten Gemeinschaft von Verwandten schwimmen. Es ist erwiesen, dass Fischansammlungen eine wichtige Rolle für die Effizienz der Nahrungssuche und den Schutz vor Räubern spielen.

Der nächste Algorithmus, den ich besprechen werde, ist die Optimierung der Kuckuckssuche (Cockoo) mit Levy-Flügen. Dies ist einer der neuesten Optimierungsalgorithmen und ein neuer Spitzenreiter in der Rangliste.

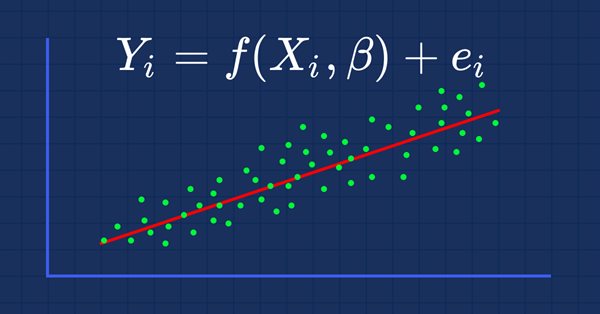

Markov-Ketten sind ein leistungsfähiges mathematisches Werkzeug, das zur Modellierung und Vorhersage von Zeitreihendaten in verschiedenen Bereichen, einschließlich des Finanzwesens, verwendet werden kann. In der Finanzzeitreihenmodellierung und -prognose werden Markov-Ketten häufig zur Modellierung der zeitlichen Entwicklung von Finanzwerten wie Aktienkursen oder Wechselkursen verwendet. Einer der Hauptvorteile von Markov-Kettenmodellen ist ihre Einfachheit und Nutzerfreundlichkeit.

Betrachten wir einen der neuesten modernen Optimierungsalgorithmen - die Grey-Wolf-Optimierung. Das originelle Verhalten bei Testfunktionen macht diesen Algorithmus zu einem der interessantesten unter den zuvor besprochenen Algorithmen. Dies ist einer der besten Algorithmen für das Training neuronaler Netze, glatte Funktionen mit vielen Variablen.

In diesem Artikel werden wir den Algorithmus eines künstlichen Bienenvolkes untersuchen und unser Wissen durch neue Prinzipien zur Untersuchung funktionaler Räume ergänzen. In diesem Artikel werde ich meine Interpretation der klassischen Version des Algorithmus vorstellen.

Dieses Mal werde ich den Algorithmus der Ameisenkolonie-Optimierung analysieren. Der Algorithmus ist sehr interessant und komplex. In diesem Artikel versuche ich, eine neue Art von ACO zu schaffen.

Was ist Frames Analyzer? Dies ist ein Plug-in-Modul für jeden Expert Advisor zur Analyse von Optimierungsframes während der Parameteroptimierung im Strategietester, aber auch außerhalb des Testers, durch Lesen einer MQD-Datei oder einer Datenbank, die unmittelbar nach der Parameteroptimierung erstellt wird. Sie können diese Optimierungsergebnisse mit anderen Nutzern teilen, die über das Tool Frames Analyzer verfügen, um die Ergebnisse gemeinsam zu diskutieren.

In diesem Artikel werde ich den beliebten Algorithmus der Partikelschwarm-Optimierung (PSO) besprechen. Zuvor haben wir wichtige Eigenschaften von Optimierungsalgorithmen wie Konvergenz, Konvergenzrate, Stabilität und Skalierbarkeit erörtert, einen Prüfstand entwickelt und den einfachsten RNG-Algorithmus betrachtet.

In diesem Artikel zeige ich Ihnen, wie Sie den Gesamtgewinn oder -verlust eines Handels einschließlich Provision und Swap berechnen können. Ich werde das genaueste mathematische Modell zur Verfügung stellen und es verwenden, um den Code zu schreiben und ihn mit der Norm zu vergleichen. Außerdem werde ich versuchen, in die Hauptfunktion von MQL5 zur Berechnung des Gewinns einzudringen und alle erforderlichen Werte aus der Spezifikation zu ermitteln.

Dies ist ein einführender Artikel über die Klassifizierung von Optimierungsalgorithmen (OA). In dem Artikel wird versucht, einen Prüfstand (eine Reihe von Funktionen) zu erstellen, der zum Vergleich von OAs und vielleicht zur Ermittlung des universellsten Algorithmus unter allen bekannten Algorithmen verwendet werden soll.

In diesem Artikel werde ich mit Hilfe von Experimenten und unkonventionellen Ansätzen ein profitables Handelssystem entwickeln und prüfen, ob neuronale Netze für Händler eine Hilfe sein können. Der MetaTrader 5 als ein autarkes Tool für den Einsatz neuronaler Netze im Handel.

Der Händler von heute ist ein Philomath, der fast immer (entweder bewusst oder unbewusst...) nach neuen Ideen sucht, sie ausprobiert, sich entscheidet, sie zu modifizieren oder zu verwerfen; ein explorativer Prozess, der einiges an Sorgfalt kosten sollte. Diese Artikelserie wird vorschlagen, dass der MQL5-Assistent eine Hauptstütze für Händler sein sollte.

In diesem Artikel werde ich mit Hilfe von Experimenten und unkonventionellen Ansätzen ein profitables Handelssystem entwickeln und prüfen, ob neuronale Netze für Trader eine Hilfe sein können.

Der Händler von heute ist ein Philomath, der fast immer (entweder bewusst oder unbewusst...) nach neuen Ideen sucht, sie ausprobiert, sich entscheidet, sie zu modifizieren oder zu verwerfen; ein explorativer Prozess, der einiges an Sorgfalt kosten sollte. Dies legt eindeutig einen hohen Stellenwert auf die Zeit des Händlers und die Notwendigkeit, Fehler zu vermeiden. Diese Artikelserie wird vorschlagen, dass der MQL5-Assistent eine Hauptstütze für Händler sein sollte. Warum? Denn der Händler spart nicht nur Zeit, indem er seine neuen Ideen mit dem MQL5-Assistenten zusammenstellt, und reduziert Fehler durch doppelte Codierung erheblich. Er ist letztendlich so eingestellt, dass er seine Energie auf die wenigen kritischen Bereiche seiner Handelsphilosophie konzentriert.

In diesem Artikel werden wir einige der wesentlichen Punkte besprechen, auf die Sie beim Kauf eines Expert Advisors achten sollten. Wir werden auch nach Wegen suchen, um den Gewinn zu steigern, das Geld klug auszugeben und an diesen Ausgaben zu verdienen. Außerdem werden Sie nach der Lektüre des Artikels sehen, dass es möglich ist, auch mit einfachen und kostenlosen Produkten Geld zu verdienen.

In diesem Artikel geht es um die Erstellung von Diagrammen aller Optimierungsdurchläufe und um die Auswahl des optimalen nutzerdefinierten Kriteriums. Wir werden auch sehen, wie man eine gewünschte Lösung mit wenig MQL5-Kenntnissen erstellen kann, indem man die auf der Website veröffentlichten Artikel und Forumskommentare verwendet.

Automatische Ermittlung des Broker-Offsets und GMT. Anstatt den Support Ihres Brokers zu fragen, von dem Sie wahrscheinlich eine unzureichende Antwort erhalten werden (wer würde schon bereit sein, eine fehlende Stunde zu erklären), schauen wir einfach selbst, welchen Zeitstempel Ihr Broker den Kursen in den Wochen der Zeitumstellung geben — aber nicht umständlich von Hand, das lassen wir ein Programm machen, wozu haben wir ja schließlich einen PC.

Funktionen und Codeschnipsel, die den Umgang mit der Zeit, dem Broker-Offset und der Umstellung auf Sommer- oder Winterzeit vereinfachen und verdeutlichen. Genaues Timing kann ein entscheidendes Element beim Handel sein. Ist die Börse in London oder New York zur aktuellen Stunde bereits geöffnet oder noch nicht, wann beginnt und endet die Handelszeit für den Forex-Handel? Für einen Händler, der manuell und live handelt, ist dies kein großes Problem.

In dieser Artikelserie werden wir versuchen, eine praktische Anwendung der Wahrscheinlichkeitstheorie zur Beschreibung von Handels- und Preisbildungsprozessen zu finden. Im ersten Artikel werden wir uns mit den Grundlagen der Kombinatorik und der Wahrscheinlichkeitstheorie befassen und das erste Beispiel für die Anwendung von Fraktalen im Rahmen der Wahrscheinlichkeitstheorie analysieren.

In diesem Artikel wird eine verbesserte Brute-Force-Variante vorgestellt, die auf den im vorherigen Artikel gesetzten Zielen basiert. Ich werde versuchen, dieses Thema so breit wie möglich zu behandeln, indem ich Expert Advisors mit Einstellungen verwende, die mit dieser Methode gewonnen wurden. Eine neue Programmversion ist diesem Artikel beigefügt.

In diesem Artikel werde ich einige sehr interessante und nützliche Techniken für den automatisierten Handel vorstellen. Einige davon sind Ihnen vielleicht schon bekannt. Ich werde versuchen, die interessantesten Methoden zu behandeln und werde erklären, warum es sich lohnt, sie zu verwenden. Außerdem werde ich zeigen, wozu diese Techniken in der Praxis taugen. Wir werden Expert Advisors erstellen und alle beschriebenen Techniken anhand von historischen Kursen testen.

Dieser Artikel bietet eine Fortsetzung des Brute-Force-Themas und führt neue Möglichkeiten der Marktanalyse in den Programmalgorithmus ein, wodurch die Geschwindigkeit der Analyse beschleunigt und die Qualität der Ergebnisse verbessert wird. Neue Ergänzungen ermöglichen die qualitativ hochwertigste Ansicht von globalen Mustern innerhalb dieses Ansatzes.

In diesem Artikel werden wir die Diskussion über den Brute-Force-Ansatz fortsetzen. Ich werde versuchen, das Muster anhand der neuen, verbesserten Version meiner Anwendung besser zu erklären. Ich werde auch versuchen, den Unterschied in der Stabilität mit verschiedenen Zeitintervallen und Zeitrahmen zu finden.

In diesem Artikel werden wir nach Marktmustern suchen, Expert Advisors basierend auf den identifizierten Mustern erstellen und prüfen, wie lange diese Muster gültig bleiben, wenn sie überhaupt ihre Gültigkeit behalten.

Der Artikel beschreibt eine Methode zur schnellen Optimierung unter Verwendung des Partikelschwarm-Algorithmus. Er stellt auch die Implementierung der Methode in MQL vor, die sowohl im Single-Thread-Modus innerhalb eines Expert Advisors als auch in einem parallelen Multi-Thread-Modus als Add-on, das auf lokalen Tester-Agenten läuft, verwendet werden kann.