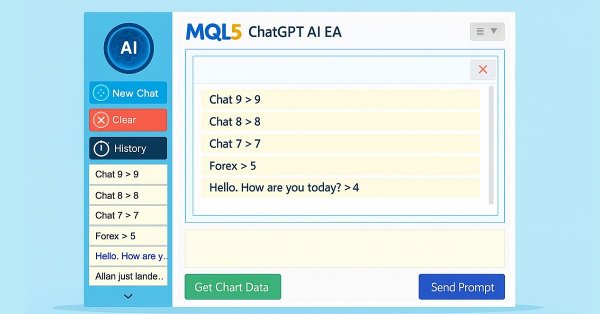

In Teil 5 unserer Serie über das KI-Handelssystem MQL5 verbessern wir den in ChatGPT integrierten Expert Advisor, indem wir eine ausklappbare Seitenleiste einführen, die Navigation mit kleinen und großen Verlaufs-Popups für eine nahtlose Chat-Auswahl verbessern und gleichzeitig die Handhabung von mehrzeiligen Eingaben, die dauerhafte verschlüsselte Chat-Speicherung und die KI-gesteuerte Erzeugung von Handelssignalen aus Chartdaten beibehalten.

Alle algorithmischen Handelsstrategien sind, unabhängig von ihrer Komplexität, schwierig einzurichten und zu pflegen – eine Herausforderung für Anfänger und Experten gleichermaßen. In diesem Artikel wird ein Ensemble-Rahmenwerk vorgestellt, in dem überwachte Modelle und menschliche Intuition zusammenarbeiten, um ihre gemeinsamen Einschränkungen zu überwinden. Indem wir eine Kanalstrategie mit gleitendem Durchschnitt mit einem Ridge-Regressionsmodell für dieselben Indikatoren abgleichen, erreichen wir eine zentralisierte Kontrolle, eine schnellere Selbstkorrektur und die Rentabilität von ansonsten unrentablen Systemen.

In diesem Artikel entwickeln wir ein MQL5-Strategie-Trackersystem, das das Kreuzen von gleitenden Durchschnitte erkennt, die von einem langfristigen MA gefiltert werden, Handelsgeschäfte mit konfigurierbaren TP-Levels und SL in Punkten simuliert oder ausführt und Ergebnisse wie TP/SL-Treffer zur Leistungsanalyse überwacht.

In diesem Artikel wird die Methode der Triple Sine Mean Reversion vorgestellt, eine Handelsstrategie, die auf einem neuen mathematischen Indikator basiert – dem Triple Sine Oscillator (TSO). Der TSO ist von der kubischen Sinusfunktion abgeleitet, die zwischen -1 und +1 oszilliert und sich daher zur Erkennung überkaufter und überverkaufter Marktbedingungen eignet. Insgesamt zeigt die Studie, wie mathematische Funktionen in praktische Handelsinstrumente umgewandelt werden können.

Vielen Händlern fällt es schwer, echte Umkehrungen zu erkennen. Dieser Artikel stellt einen EA vor, der RVGI, CCI (±100) und einen SMA-Trendfilter kombiniert, um ein einziges klares Umkehrsignal zu erzeugen. Der EA enthält ein On-Chart-Panel, konfigurierbare Warnungen und die vollständige Quelldatei zum sofortigen Herunterladen und Testen.

In diesem Artikel bauen wir einen MQL5 Expert Advisor für den Fibonacci-Retracement-Handel auf, indem wir entweder Tageskerzenbereiche oder Lookback-Arrays verwenden, um nutzerdefinierte Niveaus wie 50 % und 61,8 % für den Einstieg zu berechnen und Auf- oder Abwärts-Konstellationen auf der Grundlage des Schlusskurses im Vergleich zum Eröffnungskurs zu bestimmen. Das System löst Käufe oder Verkäufe beim Überschreiten von Kursniveaus aus, mit maximalen Abschlüssen pro Niveau, optionaler Schließung bei neuen Fib-Kalks, punktbasierten Trailing-Stops nach einer Mindestgewinnschwelle und SL/TP-Puffern als Prozentsätze der Spanne.

Wir setzen unsere neue Serie zur Marktpositionierung fort, in der wir bestimmte Vermögenswerte mit spezifischen Handelsrichtungen in überschaubaren Testfenstern untersuchen. Wir begannen mit der Betrachtung der Aktie von Nvidia Corp. im letzten Artikel, in dem wir 5 Signalmuster aus der komplementären Paarung von RSI und DeMarker-Oszillator behandelten. In diesem Artikel befassen wir uns mit den verbleibenden 5 Mustern und gehen auch auf die Optionen mit mehreren Mustern ein, die nicht nur ungebundene Kombinationen aller zehn Muster, sondern auch spezielle Kombinationen von nur einem Paar umfassen.

In diesem Artikel werden zwei zusätzliche Bewertungskriterien für die Auswahl von Aktienkörben beschrieben, die im Rahmen der Strategien von der Rückkehr zum Mittelwert gehandelt werden sollen, genauer gesagt im Rahmen der kointegrationsbasierten statistischen Arbitrage. Er ergänzt einen früheren Artikel, in dem die Liquidität und die Stärke der Kointegrationsvektoren sowie die strategischen Kriterien des Zeitrahmens und des Rückblickzeitraums vorgestellt wurden, durch die Einbeziehung der Stabilität der Kointegrationsvektoren und der Zeit bis zur Rückkehr zum Mittelwert (Halbwertszeit). Der Artikel enthält die kommentierten Ergebnisse eines Backtests, bei dem die neuen Filter angewandt wurden, und die für die Reproduktion erforderlichen Dateien werden ebenfalls bereitgestellt.

Wir beginnen eine neue Artikelserie, die auf unseren früheren Bemühungen aufbaut, die wir in der MQL5-Assistentenserie dargelegt haben, indem wir sie weiterführen und unseren Ansatz zum systematischen Handel und zum Testen von Strategien verstärken. In dieser neuen Serie werden wir uns auf Expert Advisors konzentrieren, die so kodiert sind, dass sie nur eine einzige Art von Position halten - in erster Linie Kaufpositionen. Die Konzentration auf nur einen Markttrend kann die Analyse vereinfachen, die Komplexität der Strategie verringern und einige wichtige Erkenntnisse zutage fördern, vor allem, wenn man nicht nur mit Devisen handelt. In unserer Serie werden wir daher untersuchen, ob dies auch bei Aktien und anderen Nicht-Devisenwerten wirksam ist, wo Nur-Kauf-Systeme in der Regel gut mit Smart-Money- oder institutionellen Strategien korrelieren.

Entdecken Sie, wie Sie eine kritische Schwachstelle beim maschinellen Lernen im Finanzbereich beheben können, die zu einer Überanpassung der Modelle und einer schlechten Live-Performance führt – die Gleichzeitigkeit der Kennzeichen. Bei der Verwendung der Triple-Barrier-Methode überschneiden sich die Trainingskennzeichen zeitlich, wodurch die zentrale IID-Annahme der meisten ML-Algorithmen verletzt wird. Dieser Artikel bietet eine praktische Lösung in Form einer Stichprobengewichtung. Sie werden lernen, wie man die zeitliche Überlappung zwischen Handelssignalen quantifiziert, Stichprobengewichte berechnet, die die einzigartigen Informationen jeder Beobachtung widerspiegeln, und diese Gewichte in Scikit-Learn implementiert, um robustere Klassifikatoren zu erstellen. Das Erlernen dieser grundlegenden Techniken wird Ihre Handelsmodelle robuster, zuverlässiger und profitabler machen.

Dies ist ein EA, der auf einem hohen Zeitrahmen basiert und langfristige Analysen, Handelsentscheidungen und Ausführungen auf der Grundlage von Analysen auf einem höheren Zeitrahmen von W1, D1 und MN vornimmt. Dieser Artikel befasst sich ausführlich mit einem EA, der speziell für langfristige Händler entwickelt wurde, die geduldig genug sind, um ihre Positionen während turbulenter Kursbewegungen im unteren Zeitrahmen zu halten, ohne ihre Ausrichtung häufig zu ändern, bis die Take-Profit-Ziele erreicht sind.

Dieser Teil befasst sich mit der Entwicklung eines dynamischen Multi-Pair Expert Advisors, der in der Lage ist, sich zwischen den Modi Scalping und Swing Trading anzupassen. Sie deckt die strukturellen und algorithmischen Unterschiede bei der Signalerzeugung, der Handelsausführung und dem Risikomanagement ab und ermöglicht es dem EA, Strategien auf der Grundlage des Marktverhaltens und der Nutzereingaben intelligent zu wechseln.

In dieser Diskussion konzentrieren wir uns auf die Frage, wie wir die gläserne Decke durchbrechen können, die uns die klassischen Techniken des maschinellen Lernens im Finanzbereich auferlegen. Es scheint, dass die größte Einschränkung für den Wert, den wir aus statistischen Modellen ziehen können, nicht in den Modellen selbst liegt – weder in den Daten noch in der Komplexität der Algorithmen – sondern vielmehr in der Methodik, mit der wir sie anwenden. Mit anderen Worten: Der wahre Engpass kann darin liegen, wie wir das Modell einsetzen, und nicht in der eigentlichen Fähigkeit des Modells.

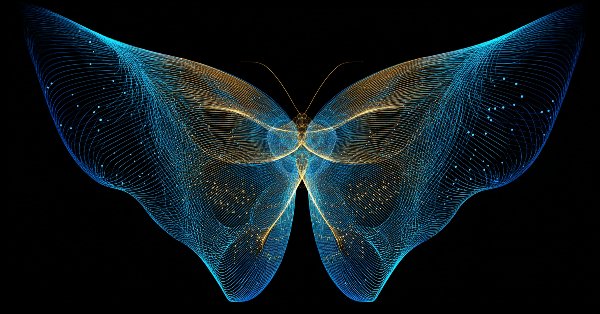

In diesem Artikel zeigen wir, wie das faszinierende mathematische Konzept der Butterfly-Kurve in ein praktisches Handelsinstrument umgewandelt werden kann. Wir haben den Butterfly-Oszillator konstruiert und um ihn herum eine grundlegende Handelsstrategie entwickelt. Die Strategie kombiniert effektiv die einzigartigen zyklischen Signale des Oszillators mit der traditionellen Trendbestätigung durch gleitende Durchschnitte und schafft so einen systematischen Ansatz zur Identifizierung potenzieller Einstiege in den Markt.

In dieser Diskussion werden wir einen Expert Advisor entwickeln, der die Klassen CTrade und CStdDevChannel verwendet und dabei mehrere Filter zur Verbesserung der Rentabilität anwendet. In dieser Phase wird unsere vorherige Diskussion in die Praxis umgesetzt. Außerdem werde ich einen weiteren einfachen Ansatz vorstellen, der Ihnen helfen soll, die MQL5-Standardbibliothek und die ihr zugrunde liegende Codebasis besser zu verstehen. Nehmen Sie an der Diskussion teil, um diese Konzepte in der Praxis zu erkunden.

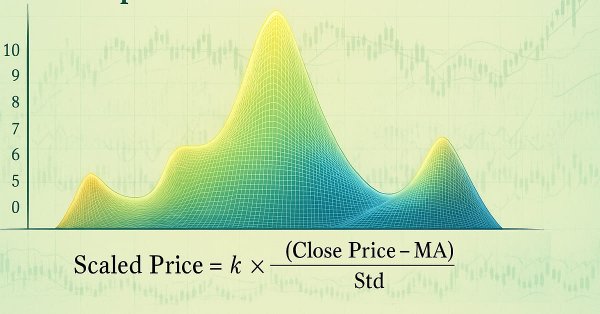

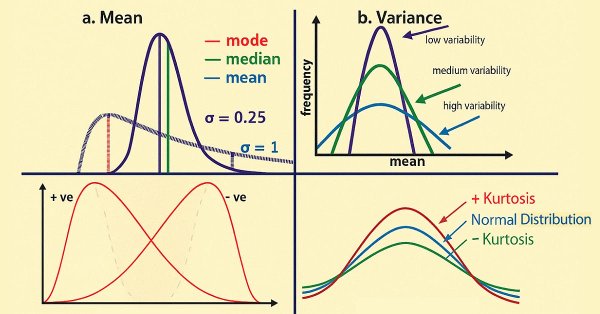

In diesem Artikel entwickeln wir einen MQL5 Expert Advisor für den Handel von einer Rückkehr zum Mittelwert, der statistischen Momente wie Mittelwert, Varianz, Schiefe, Kurtosis und dem Jarque-Bera-Test über einen bestimmten Zeitraum, um nicht-normale Verteilungen zu identifizieren und Kauf- bzw.Verkaufssignale auf der Grundlage von Konfidenzintervallen mit adaptiven Schwellenwerten zu erzeugen.

Vereinfachen Sie Ihre MetaTrader 5 Charts mit dem Multi Indicator Handler EA. Dieses interaktive Dashboard fasst Trend-, Momentum- und Volatilitätsindikatoren in einem Echtzeit-Panel zusammen. Wechseln Sie im Handumdrehen zwischen den Profilen und konzentrieren Sie sich auf die Analyse, die Sie am meisten benötigen. Mit den Ein-Klick-Steuerelementen zum Ausblenden/Einblenden können Sie sich auf die Kursentwicklung konzentrieren. Lesen Sie weiter, um Schritt für Schritt zu erfahren, wie Sie es in MQL5 selbst erstellen und anpassen können.

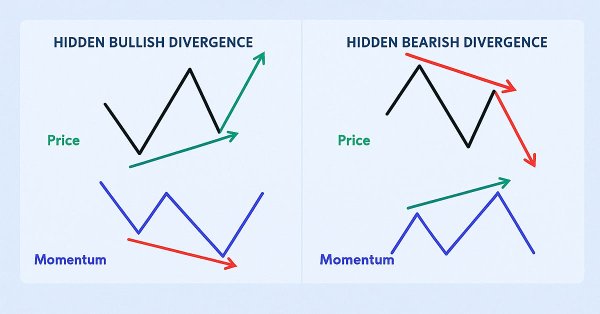

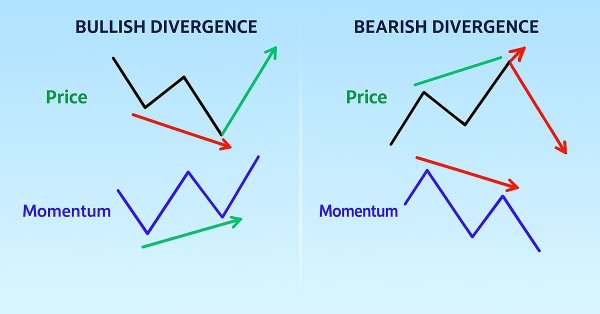

In diesem Artikel bauen wir einen MQL5 EA, der versteckte RSI-Divergenzen über Umkehrpunkte mit Stärke, Balkenbereiche, Toleranz und Steigungswinkel-Filter für Preis und RSI-Linien erkennt. Es führt Kauf-/Verkaufstransaktionen auf validierte Signale mit festen Lots, SL/TP in Pips und optionalen Trailing-Stops zur Risikokontrolle aus.

In diesem Artikel wird der „Multi-Timeframe Harmony Index“ vorgestellt – ein fortschrittlicher Expert Advisor für MetaTrader 5, der einen gewichteten Bias aus mehreren Timeframes berechnet, die Messwerte mithilfe des EMA glättet und die Ergebnisse in einem übersichtlichen Dashboard anzeigt. Es umfasst anpassbare Warnungen und automatische Kauf-/Verkaufssignale bei Überschreiten von Schwellenwerten für starke Verzerrungen. Geeignet für Händler, die Multi-Timeframe-Analysen nutzen, um ihre Einstiege an der allgemeinen Marktstruktur auszurichten.

In diesem Artikel bauen wir einen MQL5 EA, der regelmäßige RSI-Divergenzen anhand von Umkehrpunkten mit Stärke, Balken-Limits und Toleranzprüfungen erkennt. Er führt Handelsgeschäfte auf Auf- oder Abwärtssignale mit festen Losgröße, SL/TP in Pips und optionalen Trailing Stops aus. Zu den visuellen Elementen gehören farbige Linien in den Charts und beschriftete Schwankungen für einen besseren Einblick in die Strategie.

In diesem Artikel wird ein Ansatz zur Erstellung von Handelsstrategien für Gold mithilfe von maschinellem Lernen vorgestellt. Betrachtet man den vorgeschlagenen Ansatz zur Analyse und Prognose von Zeitreihen aus verschiedenen Blickwinkeln, so lassen sich seine Vor- und Nachteile im Vergleich zu anderen Methoden zur Erstellung von Handelssystemen, die ausschließlich auf der Analyse und Prognose von Finanzzeitreihen beruhen, feststellen.

Was ist eine quantitative Trendanalyse auf dem Devisenmarkt? Wir sammeln Statistiken über Trends, deren Ausmaß und Verteilung über das Währungspaar EURUSD. Wie Sie mit Hilfe der quantitativen Trendanalyse einen profitablen Trading Expert Advisor erstellen können.

Viele Programmierer könnten annehmen, dass wir auf Excel verzichten und direkt zu Python übergehen sollten, indem wir einige Pakete verwenden, die es Python ermöglichen, eine Excel-Datei für die spätere Analyse der Ergebnisse zu erzeugen. Wie bereits im vorangegangenen Artikel erwähnt, ist diese Lösung zwar für viele Programmierer die einfachste, wird aber von einigen Nutzern nicht akzeptiert werden. Und in diesem speziellen Fall hat der Nutzer immer Recht. Als Programmierer müssen wir einen Weg finden, damit alles funktioniert.

Wir bestimmen den überkauften und überverkauften Zustand des Marktes nach der Chaostheorie: Wir integrieren die Prinzipien der Chaostheorie, der fraktalen Geometrie und der neuronalen Netze, um Finanzmärkte zu prognostizieren. Die Studie demonstriert die Verwendung des Lyapunov-Exponenten als Maß für die Zufälligkeit des Marktes und die dynamische Anpassung der Handelssignale. Die Methodik umfasst einen Algorithmus zur Erzeugung von fraktalem Rauschen, hyperbolische Tangentenaktivierung und Momentoptimierung.

Wir erforschen weiterhin hybride Graphsequenzmodelle (GSM++), die die Vorteile verschiedener Architekturen vereinen und eine hohe Analysegenauigkeit sowie eine effiziente Verteilung der Rechenressourcen bieten. Diese Modelle erkennen verborgene Muster, verringern die Auswirkungen von Marktstörungen und verbessern die Prognosequalität.

In diesem Artikel wird ein Ansatz erörtert, der darauf abzielt, nur in der gewählten Richtung (Kauf oder Verkauf) zu handeln. Zu diesem Zweck werden die Technik der kausalen Inferenz und des maschinellen Lernens eingesetzt.

Das EURUSD-Prognosesystem mit Hilfe von Computer Vision und Deep Learning. Erfahren Sie, wie Faltungsneuronale Netze komplexe Kursmuster auf dem Devisenmarkt erkennen und Wechselkursbewegungen mit einer Genauigkeit von bis zu 54 % vorhersagen können. Der Artikel beschreibt die Methodik zur Entwicklung eines Algorithmus, der Technologien der künstlichen Intelligenz für die visuelle Analyse von Charts anstelle von traditionellen technischen Indikatoren verwendet. Der Autor demonstriert den Prozess der Umwandlung von Preisdaten in „Bilder“, ihre Verarbeitung durch ein neuronales Netz und die einzigartige Möglichkeit, anhand von Aktivierungskarten und Aufmerksamkeits-Heatmaps einen Blick in das „Bewusstsein“ der KI zu werfen. Praktischer Python-Code, der die MetaTrader 5-Bibliothek nutzt, ermöglicht es den Lesern, das System zu reproduzieren und für den eigenen Handel anzuwenden.

In diesem Artikel wird ein weiterer, origineller Ansatz für die Entwicklung von Handelssystemen auf der Grundlage von maschinellem Lernen vorgeschlagen, bei dem Clustering und Trade Labeling für die Strategien der Rückkehr zum Mittelwert eingesetzt werden.

Möchten Sie wissen, wie Sie von den unterschiedlichen Zinssätzen profitieren können? Dieser Artikel befasst sich mit der Frage, wie man Swap-Arbitrage auf dem Forex-Markt nutzen kann, um jede Nacht einen stabilen Gewinn zu erzielen und ein Portfolio aufzubauen, das gegen Marktschwankungen resistent ist.

In diesem Artikel beginnen wir mit der Erstellung einer zentralen Risikomanagementklasse, die für die Kontrolle der Risiken im System entscheidend sein wird. Wir werden uns darauf konzentrieren, die Grundlagen zu schaffen und die grundlegenden Strukturen, Variablen und Funktionen zu definieren. Darüber hinaus werden wir die notwendigen Methoden zur Festlegung von Gewinn- und Verlustobergrenzen einführen und damit die Grundlage für das Risikomanagement schaffen.

Hybride Graphsequenzmodelle (GSM++) kombinieren die Vorteile verschiedener Architekturen, um eine realitätsnahe Datenanalyse und optimierte Rechenkosten zu ermöglichen. Diese Modelle passen sich effektiv an dynamische Marktdaten an und verbessern die Darstellung und Verarbeitung von Finanzinformationen.

Wir greifen den Ilan Grid Expert Advisor wieder auf und integrieren Q-Learning in MQL5, um eine adaptive Version für MetaTrader 5 zu erstellen. Der Artikel zeigt, wie man Zustandsmerkmale definiert, sie für eine Q-Tabelle diskretisiert, Aktionen mit ε-greedy auswählt und Belohnungen für Mittelwertbildung und Ausgänge gestaltet. Sie implementieren das Speichern/Laden der Q-Tabelle, stellen die Lernparameter ein und testen EURUSD/AUDUSD im Strategy Tester, um die Stabilität und das Drawdown-Risiko zu bewerten.

In diesem Artikel erfahren Sie, wie Sie einen MQL5 Expert Advisor erstellen, der automatisch Unterstützungs- und Widerstandszonen erkennt und darauf basierende Handelsgeschäfte ausführt. Sie werden lernen, wie Sie Ihren EA so programmieren, dass er diese wichtigen Marktniveaus identifiziert, die Preisreaktionen überwacht und Handelsentscheidungen ohne manuelle Eingriffe trifft.

Heute werfen wir einen Blick auf meinen ersten Arbitrage-Roboter – einen Liquiditätsanbieter (wenn man ihn so nennen kann) für synthetische Vermögenswerte. Derzeit arbeitet dieser Bot erfolgreich als Modul in einem großen maschinellen Lernsystem, aber ich habe einen alten Forex-Arbitrage-Roboter aus der Cloud geholt, also lassen Sie uns einen Blick darauf werfen und darüber nachdenken, was wir heute damit machen können.

Nur weil ständig Ticks eingehen, heißt das nicht, dass jeder Moment eine Gelegenheit zum Handeln ist. Heute befassen wir uns eingehend mit der Kunst des Timings und konzentrieren uns auf die Entwicklung eines Algorithmus zur Zeitisolierung, der Händlern dabei hilft, die für sie günstigsten Marktfenster zu identifizieren und zu handeln. Die Pflege dieser Disziplin ermöglicht es Privatanlegern, sich besser auf das Timing der institutionellen Anleger einzustellen, bei denen Präzision und Geduld oft über den Erfolg entscheiden. Nehmen Sie an dieser Diskussion teil, in der wir die Wissenschaft des Timings und des selektiven Handels mit Hilfe der analytischen Fähigkeiten von MQL5 erkunden.

Fibonacci-Levels bieten einen praktischen Rahmen, der von den Märkten oft beachtet wird und Preiszonen aufzeigt, in denen Reaktionen wahrscheinlicher sind. In diesem Artikel erstellen wir einen Expert Advisor, der die Logik des Fibonacci-Retracements anwendet, um wahrscheinliche künftige Bewegungen zu antizipieren und Rücksetzer mit schwebenden Aufträgen zu handeln. Erkunden Sie den gesamten Arbeitsablauf – von der Umkehr-Erkennung über die Pegelaufzeichnung und Risikokontrolle bis hin zur Ausführung.

Dieser Artikel stellt die Verwendung der Funktion WebRequest() und der APIs in MQL5 zur Kommunikation mit externen Plattformen vor. Sie lernen, wie Sie einen Telegram-Bot erstellen, Chat- und Gruppen-IDs erhalten und Nachrichten direkt von MT5 aus senden, bearbeiten und löschen können. Damit schaffen Sie eine solide Grundlage für die Beherrschung der API-Integration in Ihren zukünftigen MQL5-Projekten.

Jede Marktperiode hat einen Anfang und ein Ende und schließt jeweils mit einem Preis, der die Stimmung definiert – ähnlich wie bei Kerzen. Anhand dieser Bezugspunkte können wir die vorherrschende Marktstimmung einschätzen und erkennen, ob Auf- oder Abwärtskräfte die Kontrolle haben. In dieser Diskussion machen wir einen wichtigen Schritt nach vorn, indem wir eine neue Funktion innerhalb des Market Periods Synchronizer entwickeln – eine Funktion, die Forex-Marktsitzungen visualisiert, um fundiertere Handelsentscheidungen zu unterstützen. Dieses Tool kann besonders hilfreich sein, um in Echtzeit festzustellen, welche Seite – Bullen oder Bären – die Sitzung dominiert. Erforschen wir dieses Konzept und entdecken wir die Erkenntnisse, die es bietet.

Wir werden einen professionellen Indikator für die Analyse der Währungsstärke in MQL5 entwickeln. Diese Schritt-für-Schritt-Anleitung zeigt Ihnen, wie Sie ein leistungsstarkes Handels-Tool mit einem visuellen Dashboard für MetaTrader 5 entwickeln können. Sie werden lernen, wie Sie die Stärke von Währungspaaren über mehrere Zeitrahmen (H1, H4, D1) berechnen, dynamische Datenaktualisierungen implementieren und eine nutzerfreundliche Oberfläche erstellen können.

Wir erforschen weiterhin den innovativen Chimera-Rahmen – ein zweidimensionales Zustandsraummodell, das neuronale Netzwerktechnologien zur Analyse mehrdimensionaler Zeitreihen nutzt. Diese Methode bietet eine hohe Vorhersagegenauigkeit bei geringen Rechenkosten.