Die BOA-Methode ist vom klassischen Billardspiel inspiriert und simuliert die Suche nach optimalen Lösungen als ein Spiel, bei dem die Kugeln versuchen, in die Taschen zu fallen, die die besten Ergebnisse darstellen. In diesem Artikel werden wir die Grundlagen von BOA, sein mathematisches Modell und seine Effizienz bei der Lösung verschiedener Optimierungsprobleme betrachten.

In diesem Artikel wird das innovative Chimera-System vorgestellt: ein zweidimensionales Zustandsraummodell, das neuronale Netze zur Analyse multivariater Zeitreihen verwendet. Diese Methode bietet eine hohe Genauigkeit bei geringen Rechenkosten und übertrifft damit traditionelle Ansätze und Transformer-Architekturen.

In diesem Artikel werden wir uns ansehen, wie man eine neue Strategie mit dem von uns erstellten Auto-Optimierungssystem verbindet. Schauen wir uns an, welche Art von EAs wir erstellen müssen und ob es möglich ist, ohne Änderung der EA-Bibliotheksdateien auszukommen oder die notwendigen Änderungen zu minimieren.

Wir erforschen weiterhin ein auf ResNeXt basierendes Multitasking-Lernsystem, das sich durch Modularität, hohe Recheneffizienz und die Fähigkeit, stabile Muster in Daten zu erkennen, auszeichnet. Die Verwendung eines einzigen Encoders und spezieller „Köpfe“ verringert das Risiko einer Überanpassung des Modells und verbessert die Qualität der Prognosen.

Unser Ziel ist es, ein System zur automatischen periodischen Optimierung von Handelsstrategien zu schaffen, die in einem endgültigen EA verwendet werden. Im Laufe der Entwicklung wird das System immer komplexer, sodass es von Zeit zu Zeit in seiner Gesamtheit betrachtet werden muss, um Engpässe und suboptimale Lösungen zu ermitteln.

Wenn wir die periodische Optimierung automatisieren wollen, müssen wir über automatische Aktualisierungen der Einstellungen der bereits auf dem Handelskonto laufenden EAs nachdenken. Dies sollte es uns auch ermöglichen, den EA im Strategietester laufen zu lassen und seine Einstellungen in einem einzigen Durchgang zu ändern.

Der ursprüngliche Royal Flush Optimierung-Algorithmus bietet einen neuen Ansatz zur Lösung von Optimierungsproblemen, indem er die klassische binäre Kodierung genetischer Algorithmen durch einen sektorbasierten Ansatz ersetzt, der von den Prinzipien des Pokerspiels inspiriert ist. RFO zeigt, wie die Vereinfachung von Grundprinzipien zu einer effizienten und praktischen Optimierungsmethode führen kann. Der Artikel enthält eine detaillierte Analyse des Algorithmus und der Testergebnisse.

Wir setzen die Entwicklung des Modells von „Hidformer Hierarchical Dual-Tower Transformer“ fort, das für die Analyse und Vorhersage komplexer multivariater Zeitreihen entwickelt wurde. In diesem Artikel werden wir die Arbeit, die wir zuvor begonnen haben, zu einem logischen Abschluss bringen - wir werden das Modell an realen historischen Daten testen.

Wir laden Sie ein, sich mit dem Hierarchical Double-Tower Transformer (Hidformer) vertraut zu machen, der für Zeitreihenprognosen und Datenanalysen entwickelt wurde. Die Autoren des Rahmenwerks schlugen mehrere Verbesserungen an der Transformer-Architektur vor, die zu einer höheren Vorhersagegenauigkeit und einem geringeren Verbrauch an Rechenressourcen führten.

Um weitere Fortschritte zu erzielen, wäre es gut zu sehen, ob wir die Ergebnisse verbessern können, indem wir die automatische Optimierung in regelmäßigen Abständen erneut durchführen und einen neuen EA erstellen. Der Stolperstein in vielen Debatten über den Einsatz der Parameteroptimierung ist die Frage, wie lange die erhaltenen Parameter für den Handel in der Zukunft verwendet werden können, während die Rentabilität und der Drawdown auf dem vorgegebenen Niveau bleiben. Und ist das überhaupt möglich?

Das MacroHFT-Framework für den Hochfrequenzhandel mit Kryptowährungen nutzt kontextbezogenes Verstärkungslernen und Speicher, um sich an dynamische Marktbedingungen anzupassen. Am Ende dieses Artikels werden wir die implementierten Ansätze an realen historischen Daten testen, um ihre Wirksamkeit zu bewerten.

In diesem Artikel werden wir uns ansehen, wie man die im vorherigen Artikel vorgestellten Konzepte mit Hilfe der leistungsstarken grafischen MQL5-Bibliotheken der Steuerelemente verbessern und effektiver anwenden kann. Wir werden Schritt für Schritt durch den Prozess der Erstellung einer voll funktionsfähigen GUI gehen. Ich werde die Ideen dahinter sowie den Zweck und die Funktionsweise der einzelnen Methoden erläutern. Darüber hinaus werden wir am Ende des Artikels das von uns erstellte Panel testen, um sicherzustellen, dass es korrekt funktioniert und die angegebenen Ziele erfüllt.

Ein auf ResNeXt basierendes Multi-Task-Learning-System optimiert die Analyse von Finanzdaten unter Berücksichtigung ihrer hohen Dimensionalität, Nichtlinearität und Zeitabhängigkeit. Die Verwendung von Gruppenfaltung und spezialisierten Köpfen ermöglicht es dem Modell, effektiv Schlüsselmerkmale aus den Eingabedaten zu extrahieren.

In diesem Artikel befassen wir uns mit den Grundlagen des Risikomanagements beim Handel und lernen, wie man erste Funktionen zur Berechnung der geeigneten Losgröße für einen Handel sowie eines Stop-Loss erstellt. Außerdem werden wir die Funktionsweise dieser Funktionen im Detail erläutern und jeden Schritt erklären. Unser Ziel ist es, ein klares Verständnis dafür zu vermitteln, wie diese Konzepte im automatisierten Handel angewendet werden können. Schließlich werden wir alles in die Praxis umsetzen, indem wir ein einfaches Skript mit einer Include-Datei erstellen.

Ich lade Sie ein, das MacroHFT-Framework zu erkunden, das kontextbewusstes Verstärkungslernen und eine Speicherverwendung anwendet, um Hochfrequenzhandelsentscheidungen für Kryptowährungen mithilfe von makroökonomischen Daten und adaptiven Agenten zu verbessern.

Der Artikel stellt den dialektischen Algorithmus (DA) vor, eine neue globale Optimierungsmethode, die vom philosophischen Konzept der Dialektik inspiriert ist. Der Algorithmus macht sich eine einzigartige Aufteilung der Bevölkerung in spekulative und praktische Denker (thinker) zunutze. Tests zeigen eine beeindruckende Leistung von bis zu 98 % bei niedrigdimensionalen Problemen und eine Gesamteffizienz von 57,95 %. Der Artikel erläutert diese Metriken und präsentiert eine detaillierte Beschreibung des Algorithmus sowie die Ergebnisse von Experimenten mit verschiedenen Arten von Funktionen.

Wir setzen weiterhin die von den Autoren des FinCon-Rahmens vorgeschlagenen Ansätze um. FinCon ist ein Multi-Agenten-System, das auf Large Language Models (LLMs) basiert. Heute werden wir die erforderlichen Module implementieren und umfassende Tests des Modells mit realen historischen Daten durchführen.

Wir laden Sie ein, den FinCon-Rahmen zu erkunden, der ein auf einem Large Language Model (LLM) basierendes Multi-Agenten-System ist. Der Rahmen nutzt konzeptionelle verbale Verstärkung, um die Entscheidungsfindung und das Risikomanagement zu verbessern und eine effektive Leistung bei einer Vielzahl von Finanzaufgaben zu ermöglichen.

In diesem Artikel beginnen wir mit der Erstellung der Klasse C_Orders, um Aufträge an den Handelsserver senden zu können. Wir werden dies nach und nach tun, denn unser Ziel ist es, im Detail zu erklären, wie dies über das Nachrichtensystem geschehen wird.

Wir entwickeln weiterhin die Algorithmen für FinAgent, einen multimodalen Finanzhandelsagenten, der multimodale Marktdynamikdaten und historische Handelsmuster analysiert.

Wir laden Sie ein, FinAgent kennenzulernen, ein multimodales Finanzhandelsagenten-Framework zur Analyse verschiedener Datentypen, die die Marktdynamik und historische Handelsmuster widerspiegeln.

Wir setzen unsere Arbeit an der Entwicklung des Systems von FinMem fort, das mehrschichtige Speicheransätze verwendet, die menschliche kognitive Prozesse nachahmen. Dadurch kann das Modell nicht nur komplexe Finanzdaten effektiv verarbeiten, sondern sich auch an neue Signale anpassen, was die Genauigkeit und Effektivität von Anlageentscheidungen auf sich dynamisch verändernden Märkten erheblich verbessert.

In diesem Artikel wird erklärt, wie man einen Expert Advisor (EA) erstellt, der mit Chart-Objekten, insbesondere Trendlinien, interagiert, um Ausbruchs- und Umkehrmöglichkeiten zu erkennen und zu handeln. Sie werden lernen, wie der EA gültige Signale bestätigt, die Handelsfrequenz verwaltet und die Konsistenz mit den vom Nutzer ausgewählten Strategien aufrechterhält.

Wir haben eine Pipline für eine robuste Eigenschaftsentwicklung entwickelt, die geeignete tick-basierte Balken verwendet, um Datenverluste zu vermeiden, und das kritische Problem der Kennzeichnung der meta-gekennzeichneten Signale des Triple-Barrier gelöst. Dieser Teil behandelt die fortgeschrittene Technik der Kennzeichnung, dem Trend-Scanning, für adaptive Horizonte. Nach der Erläuterung der Theorie wird anhand eines Beispiels gezeigt, wie Kennzeichnungen des Trend-Scanning mit Meta-Kennzeichen verwendet werden können, um die klassische Kreuzungsstrategie mit gleitendem Durchschnitt zu verbessern.

In diesem Artikel erfahren Sie, wie Sie einen Expert Advisor erstellen, der auf dem Chart eingezeichnete Unterstützungs- und Widerstandszonen erkennt und darauf basierend automatisch Handelsgeschäfte ausführt.

Dieser Artikel beschreibt, wie man einen Opening Range Breakout (ORB) Expert Advisor in MQL5 erstellt. Es wird erklärt, wie der EA Ausbrüche aus der anfänglichen Marktspanne identifiziert und dementsprechend Handelsgeschäfte eröffnet. Sie erfahren auch, wie Sie die Anzahl der geöffneten Positionen kontrollieren und eine bestimmte Endzeit festlegen können, um den Handel automatisch zu beenden.

In diesem Artikel schlagen wir ein Bewertungssystem für die Strategien der Rückkehr zum Mittelwert vor, das auf der statistischen Arbitrage von kointegrierten Aktien basiert. In dem Artikel werden Kriterien vorgeschlagen, die von der Liquidität und den Transaktionskosten bis zur Anzahl der Kointegrationsränge und der Zeit bis zur Umkehrung des Mittelwerts reichen, wobei die strategischen Kriterien der Datenhäufigkeit (Zeitrahmen) und des Rückblickzeitraums für die Kointegrationstests berücksichtigt werden, die vor der Bewertung der Rangfolge richtig bewertet werden. Die für die Reproduktion des Backtests erforderlichen Dateien werden zur Verfügung gestellt, und ihre Ergebnisse werden ebenfalls kommentiert.

Es kann schwierig sein, Handelsstrategien zu verbessern, weil wir oft nicht ganz verstehen, was die Strategie falsch macht. In dieser Diskussion führen wir die lineare Systemidentifikation ein, ein Teilgebiet der Kontrolltheorie. Lineare Rückkopplungssysteme können aus Daten lernen, um die Fehler eines Systems zu erkennen und sein Verhalten auf die gewünschten Ergebnisse auszurichten. Auch wenn diese Methoden keine vollständig interpretierbaren Erklärungen liefern, sind sie doch weitaus wertvoller, als überhaupt kein Kontrollsystem zu haben. Lassen Sie uns die Identifizierung linearer Systeme untersuchen und beobachten, wie sie uns als algorithmische Händler helfen kann, die Kontrolle über unsere Handelsanwendungen zu behalten.

In diesem Artikel wird ein Verfahren zum Screening von Vermögenswerten für eine statistische Arbitragestrategie durch kointegrierte Aktien vorgeschlagen. Das System beginnt mit der regulären Filterung nach wirtschaftlichen Faktoren, wie z. B. Vermögensbereich und Branche, und endet mit einer Liste von Kriterien für ein Scoring-System. Für jeden statistischen Test, der beim Screening verwendet wurde, wurde eine entsprechende Python-Klasse entwickelt: Pearson-Korrelation, Engle-Granger-Kointegration, Johansen-Kointegration und ADF/KPSS-Stationarität. Diese Python-Klassen werden zusammen mit einer persönlichen Anmerkung des Autors über den Einsatz von KI-Assistenten für die Softwareentwicklung bereitgestellt.

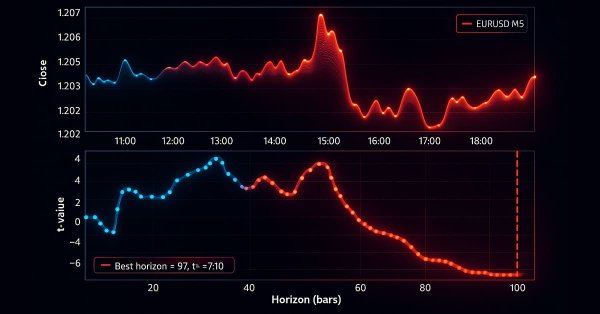

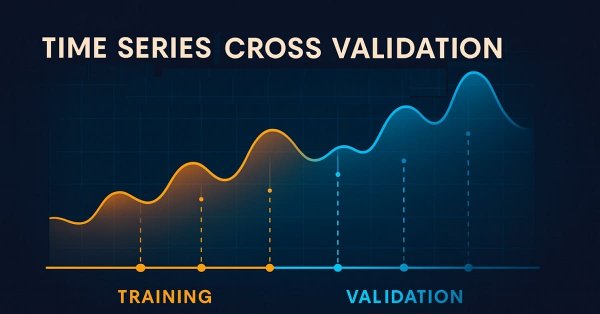

In dieser Artikelserie befassen wir uns mit den Herausforderungen, denen sich algorithmische Händler beim Einsatz von auf maschinellem Lernen basierenden Handelsstrategien stellen müssen. Einige Herausforderungen innerhalb unserer Gemeinschaft bleiben unsichtbar, weil sie ein tieferes technisches Verständnis erfordern. Die heutige Diskussion dient als Sprungbrett, um die blinden Flecken der Kreuzvalidierung beim maschinellen Lernen zu untersuchen. Obwohl dieser Schritt oft als Routine behandelt wird, kann er bei unvorsichtiger Handhabung leicht zu irreführenden oder suboptimalen Ergebnissen führen. In diesem Artikel wird kurz auf die Grundlagen der Zeitreihen-Kreuzvalidierung eingegangen, um einen tieferen Einblick in ihre versteckten Schwachstellen zu ermöglichen.

In diesem Artikel untersuchen wir einen datengestützten Ansatz zur Ermittlung und Validierung von nicht standardmäßigen Fibonacci-Retracement-Levels, die von den Märkten möglicherweise respektiert werden. Wir stellen einen kompletten Arbeitsablauf vor, der auf die Implementierung in MQL5 zugeschnitten ist, beginnend mit der Datenerfassung und der Balken- oder Swing-Erkennung, bis hin zum Clustering, statistischen Hypothesentests, Backtesting und der Integration in ein MetaTrader 5 Fibonacci-Tool. Das Ziel ist es, eine reproduzierbare Pipeline zu erstellen, die anekdotische Beobachtungen in statistisch vertretbare Handelssignale umwandelt.

Dieser Artikel erklärt, wie man das harmonische Muster 5-0 in MQL5 erkennt und handelt, es mit Hilfe von Fibonacci-Levels validiert und auf dem Chart anzeigt.

Die Verwendung einer vorgefertigten Lösung im Handel, ohne sich mit der internen Funktionsweise des Systems zu befassen, mag zwar beruhigend klingen, doch ist dies für Entwickler nicht immer der Fall. Irgendwann tritt ein Upgrade, eine Leistungsstörung oder ein unerwarteter Fehler auf, und es ist wichtig, genau zu wissen, woher das Problem kommt, um es schnell zu diagnostizieren und zu beheben. Die heutige Diskussion konzentriert sich auf die Aufdeckung dessen, was normalerweise hinter den Kulissen eines Expert Advisors passiert, und auf die Entwicklung einer nutzerdefinierten Klasse für die Anzeige und Protokollierung von Backend-Prozessen mit MQL5. Dies gibt sowohl Entwicklern als auch Händlern die Möglichkeit, Fehler schnell zu lokalisieren, das Verhalten zu überwachen und auf spezifische Diagnoseinformationen für jeden EA zuzugreifen.

In diesem Artikel wird ein vollautomatisches MQL5-System vorgestellt, mit dem sich Marktschwankungen präzise erkennen und handeln lassen. Im Gegensatz zu herkömmlichen Umkehr-Indikatoren mit festen Balken passt sich dieses System dynamisch an die sich entwickelnde Preisstruktur an und erkennt hohe und tiefe Umkehrpunkte in Echtzeit, um Richtungsgelegenheiten zu nutzen, sobald sie sich bilden.

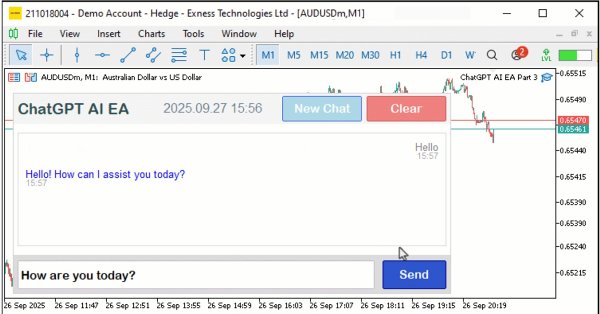

In diesem Artikel erweitern wir das in ChatGPT integrierte Programm in MQL5, indem wir die Beschränkungen bei mehrzeiligen Eingaben durch eine verbesserte Textdarstellung überwinden, eine Seitenleiste für die Navigation im persistenten Chatspeicher mit AES256-Verschlüsselung und ZIP-Komprimierung einführen und erste Handelssignale durch die Integration von Chart-Daten erzeugen.

Der Stochastik-Oszillator und der Fractal Adaptive Moving Average sind ein Indikatorpaar, das aufgrund seiner Fähigkeit, sich gegenseitig zu ergänzen, in einem MQL5 Expert Advisor verwendet werden kann. Wir haben diese Paarung im letzten Artikel vorgestellt und wollen nun abschließend ihre 5 letzten Signalmuster betrachten. Dabei verwenden wir wie immer den MQL5-Assistenten, um deren Potenzial zu erkunden und zu testen.

Die Fibonacci-Instrumente gehören zu den beliebtesten Instrumenten der technischen Analysten. In diesem Artikel erstellen wir einen interaktiven Fibonacci-EA, der Retracement- und Extension-Ebenen zeichnet, die dynamisch auf Kursbewegungen reagieren und Echtzeitwarnungen, stilvolle Linien und eine scrollende Schlagzeile im Nachrichtenstil liefern. Ein weiterer wichtiger Vorteil dieses EAs ist die Flexibilität: Sie können die Werte für den höchsten (A) und den niedrigsten (B) Umkehrpunkt direkt im Chart manuell eingeben und haben so die genaue Kontrolle über den Marktbereich, den Sie analysieren möchten.

In diesem Artikel aktualisieren wir das in ChatGPT integrierte Programm in MQL5 zu einer scrollbaren, auf einen einzelnen Chat ausgerichteten Nutzeroberfläche und verbessern die Anzeige des Gesprächsverlaufs mit Zeitstempeln und dynamischem Scrollen. Das System basiert auf JSON-Parsing, um Multi-Turn-Meldungen zu verwalten, und unterstützt anpassbare Modi der Schieberegler und Hover-Effekte für eine verbesserte Nutzerinteraktion.

In diesem Artikel untersuchen wir, wie zuvor für ungültig erklärte Orderblöcke als Mitigation Blocks innerhalb von Smart Money Concepts (SMC) wiederverwendet werden können. Diese Zonen zeigen, wo institutionelle Händler nach einer fehlgeschlagenen Auftragssperre wieder in den Markt einsteigen, und bieten Bereiche mit hoher Wahrscheinlichkeit für eine Fortsetzung des Handels im vorherrschenden Trend.

Globale Marktsitzungen prägen den Rhythmus des Handelstages, und die Kenntnis ihrer Überschneidungen ist entscheidend für das Timing von Ein- und Ausstiegen. In diesem Artikel werden wir einen interaktiven EA für Handelssitzungen erstellen, der diese globalen Stunden direkt auf Ihrem Chart zum Leben erweckt. Der EA zeichnet automatisch farbcodierte Rechtecke für die Sitzungen in Asien, Tokio, London und New York, die in Echtzeit aktualisiert werden, sobald der jeweilige Markt eröffnet oder geschlossen wird. Sie verfügt über Schaltflächen auf dem Chart, ein dynamisches Informationspanel und eine Laufschrift, die Status- und Ausbruchsmeldungen live überträgt. Dieser bei verschiedenen Brokern getestete EA kombiniert Präzision mit Stil und hilft Händlern, Volatilitätsübergänge zu erkennen, sitzungsübergreifende Ausbrüche zu identifizieren und visuell mit dem Puls des globalen Marktes verbunden zu bleiben.