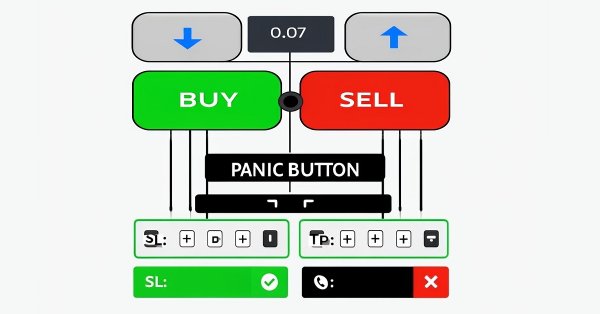

En este artículo diseñamos un conjunto de herramientas MQL5 personalizadas para facilitar las pruebas retrospectivas manuales en el Probador de Estrategias. Explicamos su diseño e implementación, centrándonos en los controles comerciales interactivos. A continuación mostramos cómo utilizarlo para probar estrategias de forma eficaz.

En este artículo veremos un método para crear estrategias comerciales para el oro utilizando el aprendizaje automático. Considerando el enfoque propuesto para el análisis y la previsión de series temporales desde distintos ángulos, podemos determinar sus ventajas e inconvenientes en comparación con otras formas de crear sistemas comerciales basados únicamente en el análisis y la previsión de series temporales financieras.

En este artículo se presenta una estrategia de trade layering que combina los indicadores MACD y RSI con métodos estadísticos para automatizar un trading dinámico en MQL5.

Se analiza la arquitectura de este enfoque en cascada, se detalla su implementación mediante segmentos clave de código y se orienta al lector sobre cómo realizar pruebas retrospectivas para optimizar el rendimiento. Finalmente, concluimos destacando el potencial de la estrategia y preparando el escenario para futuras mejoras en el trading automatizado.

¿Qué es el análisis angular de los mercados financieros? ¿Cómo usar los ángulos de precios y el aprendizaje automático para predecir con una exactitud de 67? ¿Cómo combinar un modelo de regresión y clasificación con características angulares y obtener un algoritmo que funcione? ¿Qué tiene que ver Gann con esto? ¿Por qué los ángulos de movimiento de los precios son una buena señal para el aprendizaje automático?

Hoy determinaremos la sobrecompra y la sobreventa del mercado mediante la teoría del caos; usando la integración de los principios de la teoría del caos, la geometría fractal y las redes neuronales, pronosticaremos los mercados financieros. El presente artículo demostrará la aplicación del exponente de Lyapunov como medida de la aleatoriedad del mercado y la adaptación dinámica de las señales comerciales. La metodología incluye un algoritmo de generación de ruido fractal, activación por tangente hiperbólica y optimización con impulso.

En este artículo, aprenderás a crear un indicador de acción del precio en MQL5, centrándote en puntos clave como el mínimo (L), el máximo (H), el mínimo más alto (HL), el máximo más alto (HH), el mínimo más bajo (LL) y el máximo más bajo (LH) para analizar tendencias. También verás cómo identificar zonas de precios caros (premium) y baratos (discount), marcar el nivel de retroceso del 50%, y utilizar la relación riesgo-beneficio para calcular los objetivos de beneficio. El artículo también trata sobre cómo determinar los puntos de entrada, los niveles de stop loss (SL) y take profit (TP) basándose en la estructura de la tendencia.

El artículo analiza la aplicación práctica del framework HiSSD en tareas de trading algorítmico. Muestra cómo la jerarquía de habilidades y la arquitectura adaptativa pueden usarse para construir estrategias de negociación sostenibles.

Este artículo describe los fundamentos del arbitraje estadístico a nivel de cartera. Su objetivo es facilitar la comprensión de los principios del arbitraje estadístico a lectores sin conocimientos matemáticos profundos y proponer un marco conceptual de partida. El artículo incluye un Asesor Experto en funcionamiento, algunas notas sobre su prueba retrospectiva de un año y las respectivas configuraciones de prueba retrospectiva (archivo .ini) para la reproducción del experimento.

En este artículo analizaremos un enfoque interesante: la negociación solo en la dirección seleccionada (compra o venta). Para ello, utilizaremos técnicas de inferencia causal y aprendizaje automático.

Descubra técnicas prácticas para optimizar el uso de la memoria en los sistemas de trading MQL5. Aprenda a crear asesores expertos e indicadores eficientes, estables y de rápido rendimiento. Exploraremos cómo funciona realmente la memoria en MQL5, las trampas comunes que ralentizan sus sistemas o provocan fallos y, lo más importante, cómo solucionarlos.

Hoy nos familiarizaremos con el framework HiSSD, que combina el aprendizaje jerárquico y los enfoques multiagente para crear sistemas adaptativos. En este artículo, detallaremos cómo este enfoque innovador ayuda a identificar patrones ocultos en los mercados financieros y a optimizar las estrategias comerciales en un entorno descentralizado.

¿Recuerda el asesor experto Ilan 1.6 Dymanic? Hoy intentaremos mejorarlo usando el aprendizaje automático. Así, en el presente artículo reanimaremos el antiguo desarrollo y añadiremos aprendizaje automático con una tabla Q. Paso a paso.

En este artículo automatizamos el patrón Hombro-Cabeza-Hombro en MQL5. Analizamos su arquitectura, implementamos un EA para detectarlo y operar, y realizamos una prueba retrospectiva de los resultados. El proceso revela un algoritmo de negociación práctico con margen para mejoras.

Seguimos trabajando en la aplicación de los planteamientos del framework CATCH, que combina la transformada de Fourier y el mecanismo de parcheo de frecuencias para posibilitar una detección precisa de las anomalías del mercado. En este artículo, finalizaremos nuestra propia visión de los enfoques propuestos y probaremos los nuevos modelos con datos históricos reales.

Larry Connors es un reconocido operador bursátil y autor, conocido principalmente por su trabajo en el ámbito del trading cuantitativo y estrategias como el RSI de dos períodos (RSI2), que ayuda a identificar condiciones de sobrecompra y sobreventa a corto plazo en los mercados. En este artículo, primero explicaremos la motivación detrás de nuestra investigación, luego recrearemos tres de las estrategias más famosas de Connors en MQL5 y las aplicaremos al trading intradía del CFD del índice S&P 500.

El framework CATCH combina la transformada de Fourier y el parcheo de frecuencias para detectar con precisión anomalías del mercado inaccesibles a los métodos tradicionales. En el presente artículo, analizaremos cómo este enfoque revela patrones ocultos en los datos financieros.

Aprenda a construir un indicador de patrón armónico en MQL5 utilizando objetos gráficos. Descubra cómo detectar puntos de oscilación, aplicar retrocesos de Fibonacci y automatizar el reconocimiento de patrones.

En este artículo creamos un sistema de trading en MQL5 que se encarga de detectar de forma automática los "order blocks", un concepto utilizado en el método Smart Money. Describimos las reglas de la estrategia, implementamos la lógica en MQL5 e integramos la gestión de riesgos para una ejecución eficaz de las operaciones. Por último, realizamos pruebas retrospectivas del sistema para evaluar su rendimiento y perfeccionarlo con el fin de obtener resultados óptimos.

El presente artículo propone un enfoque original para el desarrollo de estrategias de tendencia. Hoy aprenderemos a marcar ejemplos de entrenamiento y a entrenar clasificadores con ellos. El resultado serán sistemas comerciales listos para usar que se ejecutarán en el terminal MetaTrader 5.

La estrategia Darvas Box Breakout, creada por Nicolas Darvas, es un enfoque técnico de negociación que detecta posibles señales de compra cuando el precio de una acción sube por encima de un rango establecido, lo que sugiere un fuerte impulso alcista. En este artículo, aplicaremos este concepto estratégico como ejemplo para explorar tres técnicas avanzadas de aprendizaje automático. Entre ellas se incluyen el uso de un modelo de aprendizaje automático para generar señales en lugar de filtrar operaciones, el empleo de señales continuas en lugar de discretas y el uso de modelos entrenados en diferentes marcos temporales para confirmar las operaciones.

Uno de los métodos de análisis técnico es el análisis de ondas. En este artículo nos ocuparemos de las ondas triangulares y de sierra. Usando estas ondas como base, podemos construir varios indicadores técnicos, con la ayuda de los cuales se puede analizar el movimiento de los precios en el mercado.

En este artículo exploraremos e implementaremos métodos para evaluar la calidad de los modelos que utilizan un único conjunto de datos como conjuntos de entrenamiento y validación.

Seguimos construyendo los algoritmos que sustentan el framework DADA, una herramienta avanzada para detectar anomalías en las series temporales. Este enfoque permite distinguir eficazmente las fluctuaciones aleatorias de los valores atípicos significativos. A diferencia de los métodos clásicos, el DADA se adapta dinámicamente a los distintos tipos de datos, seleccionando el nivel de compresión óptimo en cada caso.

En este artículo, implementamos la entrada automática de operaciones utilizando el Calendario Económico MQL5, aplicando filtros definidos por el usuario y desfases temporales para identificar eventos noticiosos que cumplan los requisitos. Comparamos los pronósticos y los valores anteriores para determinar si abrir una operación de COMPRA o VENTA. Los temporizadores de cuenta regresiva dinámicos muestran el tiempo restante hasta la publicación de las noticias y se reinician automáticamente después de una operación.

Descubra cómo desarrollar un Asesor Experto (Expert Advisor, EA) en MQL5 utilizando múltiples indicadores como el RSI, la media móvil y el oscilador estocástico para detectar divergencias alcistas y bajistas ocultas. En este artículo aprenda a implementar una gestión de riesgos eficaz y a automatizar las operaciones con ejemplos detallados y código fuente totalmente comentado con fines educativos.

Hoy vamos a familiarizarnos con el framework DADA, un método innovador para detectar anomalías en las series temporales. Este ayuda a distinguir las fluctuaciones aleatorias de las presuntas anomalías. A diferencia de los métodos tradicionales, el DADA puede adaptarse de forma flexible a distintos datos. En lugar de un nivel de compresión fijo, usa múltiples opciones y elige la más adecuada para cada caso.

El primero de una serie de artículos que analizan las matemáticas de los criterios personalizados, con especial atención a las funciones no lineales utilizadas en las redes neuronales, el código MQL5 para su implementación y el uso de compensaciones específicas y correccionales.

Los puntos de soporte y resistencia son niveles críticos que indican posibles reversiones y continuaciones de la tendencia. Aunque identificar estos niveles puede resultar complicado, una vez que los localices, estarás bien preparado para navegar por el mercado. Si necesitas más ayuda, échale un vistazo a la herramienta Quarters Drawer que aparece en este artículo, te ayudará a identificar los niveles de soporte y resistencia principales y secundarios.

Descubra cómo importar y utilizar sin esfuerzo la librería History Manager en su código MQL5 para procesar los historiales de operaciones en su cuenta MetaTrader 5 en el último artículo de esta serie. Con simples llamadas a funciones de una sola línea en MQL5, puede gestionar y analizar de forma eficaz sus datos de trading. Además, aprenderá a crear diferentes scripts de análisis del historial comercial y a desarrollar un asesor experto basado en precios como ejemplos prácticos de uso. El EA de ejemplo aprovecha los datos de precios y la librería History Manager para tomar decisiones de trading informadas, ajustar los volúmenes de operaciones e implementar estrategias de recuperación basadas en operaciones cerradas anteriormente.

Como observador de la acción del precio y trader, he notado que cuando una tendencia se confirma en múltiples marcos temporales, suele continuar en esa dirección. Lo que puede variar es la duración de la tendencia, y esto depende del tipo de trader que seas, si mantienes posiciones a largo plazo o te dedicas al scalping. Los plazos que elijas para la confirmación desempeñan un papel crucial. Echa un vistazo a este artículo para conocer un sistema rápido y automatizado que te ayuda a analizar la tendencia general en diferentes marcos temporales con solo hacer clic en un botón o mediante actualizaciones periódicas.

En nuestro artículo anterior presentamos un script sencillo llamado «The Quarters Drawer». Partiendo de esa base, ahora damos el siguiente paso creando un Asesor Experto (Expert Advisor, EA) de monitoreo, destinado a seguir estos cuartos y a proporcionar supervisión sobre posibles reacciones del mercado en dichos niveles. Acompáñenos mientras exploramos el proceso de desarrollo de una herramienta de detección de zonas en este artículo.

Los fractales de Bill Williams son un indicador potente que es fácil pasar por alto cuando se ve por primera vez en un gráfico de precios. Parece demasiado recargado y probablemente no lo suficientemente incisivo. Nuestro objetivo es desvelar este indicador examinando lo que sus diversos patrones podrían lograr cuando se analizan con pruebas de avance en todos los casos, con un asesor experto creado por un asistente.

Este artículo le guía a través del proceso de creación de un indicador Heikin Ashi personalizado desde cero y muestra cómo integrar indicadores personalizados en un EA. Abarca cálculos de indicadores, lógica de ejecución de operaciones y técnicas de gestión de riesgos para mejorar las estrategias de negociación automatizadas.

Los operadores suelen enfrentarse a pérdidas por señales falsas, mientras que esperar a la confirmación puede llevar a perder oportunidades. Este artículo presenta una estrategia comercial triangular que utiliza el precio de la plata en dólares (XAGUSD) y euros (XAGEUR), junto con el tipo de cambio EURUSD, para filtrar el ruido. Al aprovechar las relaciones entre mercados, los operadores pueden descubrir el sentimiento oculto y perfeccionar sus entradas en tiempo real.

Las curvas ROC son representaciones gráficas que se utilizan para evaluar el rendimiento de los clasificadores. A pesar de que los gráficos ROC son relativamente sencillos, existen conceptos erróneos y dificultades comunes a la hora de utilizarlos en la práctica. El objetivo de este artículo es ofrecer una introducción a los gráficos ROC como herramienta para los profesionales que desean comprender la evaluación del rendimiento de los clasificadores.

Hoy crearemos un asesor comercial adaptativo de autoaprendizaje basado en DQN de aprendizaje automático, con inferencia causal multivariante, que negociará con éxito simultáneamente en 7 pares de divisas, con agentes de diferentes pares intercambiando información entre sí.

¿Quiere saber cómo aprovechar los spreads de los tipos de interés? En este artículo, veremos cómo usar el arbitraje de swaps en Forex para generar unos ingresos constantes cada noche construyendo un portafolio resistente a las fluctuaciones del mercado.

En este artículo, desarrollamos un sistema EA de trading de cuadrícula multinivel utilizando MQL5, centrándonos en la arquitectura y el diseño del algoritmo que hay detrás de las estrategias de trading de cuadrícula. Exploramos la implementación de una lógica de red multicapa y técnicas de gestión de riesgos para hacer frente a las condiciones variables del mercado. Por último, ofrecemos explicaciones detalladas y consejos prácticos para guiarle en la creación, prueba y perfeccionamiento del sistema de negociación automatizado.

El filtro de Kalman es un algoritmo recursivo utilizado en el trading algorítmico para estimar el estado real de una serie temporal financiera filtrando el ruido de los movimientos de precios. Actualiza dinámicamente las predicciones basándose en nuevos datos del mercado, lo que lo hace valioso para estrategias adaptativas como la reversión a la media. Este artículo presenta primero el filtro de Kalman, cubriendo su cálculo e implementación. A continuación, aplicamos el filtro a una estrategia clásica de reversión a la media en el mercado de divisas como ejemplo. Por último, realizamos diversos análisis estadísticos comparando el filtro con una media móvil en diferentes pares de divisas.

En este artículo, desarrollamos un Asesor Experto en MQL5 para la estrategia Trend Flat Momentum. Combinamos un cruce de dos medias móviles con filtros de impulso RSI y CCI para generar señales de trading. También cubrimos las pruebas retrospectivas y las posibles mejoras para el rendimiento en el mundo real.