Los búferes de reproducción en el aprendizaje por refuerzo son especialmente importantes con algoritmos fuera de política como DQN o SAC. Esto pone entonces el foco en el proceso de muestreo de este búfer de memoria. Mientras que las opciones predeterminadas con SAC, por ejemplo, utilizan una selección aleatoria de este búfer, los búferes de reproducción de experiencia priorizada ajustan esto mediante un muestreo del búfer basado en una puntuación TD. Repasamos la importancia del aprendizaje por refuerzo y, como siempre, examinamos solo esta hipótesis (no la validación cruzada) en un asesor experto creado por un asistente.

Continuamos implementando los enfoques propuestos por los autores del framework DUET, que ofrece un enfoque innovador para el análisis de series temporales, combinando la clusterización temporal y de canales para identificar patrones ocultos en los datos analizados.

En este artículo, creamos un Asesor Experto en MQL5 para la estrategia de ruptura asiática calculando los máximos y mínimos de la sesión y aplicando un filtro de tendencia con una media móvil. Implementamos estilos dinámicos para objetos, entradas de tiempo definidas por el usuario y una sólida gestión de riesgos. Por último, mostramos técnicas de pruebas retrospectivas y optimización para perfeccionar el sistema.

En este artículo, creamos un Asesor Experto MQL5 para detectar patrones armónicos Butterfly. Identificamos los puntos pivote y validamos los niveles de Fibonacci para confirmar el patrón. A continuación, visualizamos el patrón en el gráfico y ejecutamos automáticamente las operaciones cuando se confirman.

Únase a nuestro debate de hoy, en el que buscaremos un procedimiento algorítmico para minimizar el número total de veces que nos detienen en operaciones ganadoras. El problema al que nos enfrentamos es muy complejo, y la mayoría de las soluciones que se plantean en los debates comunitarios carecen de normas establecidas y fijas. Nuestro enfoque algorítmico para resolver el problema aumentó la rentabilidad de nuestras operaciones y redujo nuestra pérdida media por operación. Sin embargo, aún quedan avances por realizar para filtrar completamente todas las operaciones que se detendrán. Nuestra solución es un buen primer paso que cualquiera puede probar.

Incorporar indicadores técnicos en el análisis de la acción del precio es un enfoque muy eficaz. Estos indicadores suelen resaltar niveles clave de reversiones y retrocesos, lo que ofrece información valiosa sobre la dinámica del mercado. En este artículo, mostramos cómo desarrollamos una herramienta automatizada que genera señales utilizando el indicador Parabolic SAR.

El framework DUET ofrece un enfoque innovador del análisis de series temporales, combinando la clusterización temporal y por canales para revelar patrones ocultos en los datos analizados. Esto permite a los modelos adaptarse a los cambios a lo largo del tiempo y mejorar la calidad de las previsiones eliminando el ruido.

En este artículo, creamos un asesor experto de trading con cuadrículas en MQL5 que utiliza el escalado dinámico de lotes. Cubrimos el diseño de la estrategia, la implementación del código y el proceso de backtesting. Por último, compartimos conocimientos clave y mejores prácticas para optimizar el sistema de comercio automatizado.

Hoy analizaremos la creación de un panel de arbitraje en el lenguaje MQL5. ¿Cómo obtener tipos de cambio justos en Forex de formas diferentes? En esta ocasión, crearemos un indicador para obtener las desviaciones de los precios de mercado respecto a los tipos justos, y para estimar el beneficio de las vías de arbitraje para cambiar una divisa por otra (como en el arbitraje triangular).

La evolución de los precios puede analizarse eficazmente identificando divergencias, con indicadores técnicos como el RSI que proporcionan señales de confirmación cruciales. En el siguiente artículo, explicamos cómo el análisis automatizado de divergencias del RSI puede identificar continuaciones y reversiones de tendencias, ofreciendo así información valiosa sobre el sentimiento del mercado.

Seguimos integrando en los modelos comerciales los métodos propuestos por los autores del framework Attraos. Recordemos que este framework usa conceptos de la teoría del caos para resolver problemas de previsión de series temporales, interpretándolos como proyecciones de sistemas dinámicos caóticos multidimensionales.

En este debate, damos un paso más allá al desglosar nuestro programa MQL5 en módulos más pequeños y manejables. Estos componentes modulares se integrarán posteriormente en el programa principal, mejorando su organización y facilidad de mantenimiento. Este enfoque simplifica la estructura de nuestro programa principal y permite reutilizar los componentes individuales en otros asesores expertos (EA) y desarrollos de indicadores. Al adoptar este diseño modular, creamos una base sólida para futuras mejoras, lo que beneficia tanto a nuestro proyecto como a la comunidad de desarrolladores en general.

En este artículo, creamos un indicador del canal de Keltner con gráficos personalizados en MQL5. Detallamos la integración de medias móviles, cálculos ATR y visualización mejorada de gráficos. También cubrimos el backtesting para evaluar el rendimiento del indicador y obtener información práctica sobre el trading.

¿Cómo gestiona el capital un tráder? ¿Cómo debe llevar el tráder y el inversor los registros de gastos, ingresos, activos y pasivos? No solo voy a presentarle un programa de contabilidad, sino una herramienta que puede convertirse en su navegante financiero de confianza en el turbulento mar del trading.

Soft Actor Critic es un algoritmo de aprendizaje por refuerzo que analizamos en un artículo anterior, donde también presentamos Python y ONNX en esta serie como enfoques eficientes para entrenar redes. Revisamos el algoritmo con el objetivo de aprovechar los tensores, gráficos computacionales que a menudo se utilizan en Python.

Experimente una guía paso a paso sobre la creación de un analizador JSON personalizado en MQL5, completo con manejo de objetos y matrices, verificación de errores y serialización. Obtenga conocimientos prácticos para conectar su lógica comercial y sus datos estructurados con esta solución flexible para manejar JSON en MetaTrader 5.

En este artículo, automatizamos la detección de bloques de órdenes en MQL5 utilizando análisis de acción de precios puro. Definimos bloques de órdenes, implementamos su detección e integramos la ejecución automatizada de operaciones. Por último, realizamos una prueba retrospectiva de la estrategia para evaluar su rendimiento.

El flujo del mercado está determinado por las fuerzas entre alcistas y bajistas. Hay niveles específicos que el mercado respeta debido a las fuerzas que actúan sobre ellos. Los niveles de Fibonacci y VWAP son especialmente poderosos a la hora de influir en el comportamiento del mercado. Acompáñame en este artículo mientras exploramos una estrategia basada en los niveles VWAP y Fibonacci para la generación de señales.

Aprenda a crear un indicador personalizado en MQL5. Con un enfoque basado en proyectos. Esta guía para principiantes cubre los buffers de indicadores, las propiedades y la visualización de tendencias, permitiéndole aprender paso a paso.

El framework de Attraos integra la teoría del caos en la previsión de series temporales a largo plazo tratándolas como proyecciones de sistemas dinámicos caóticos multidimensionales. Usando la invarianza de los atractores, el modelo aplica la reconstrucción del espacio de fases y la memoria dinámica con varias resoluciones para preservar las estructuras históricas.

En el desarrollo de una estrategia hay muchos detalles complejos a tener en cuenta, muchos de los cuales no se destacan para los traders principiantes. Como resultado, muchos comerciantes, incluido yo mismo, hemos tenido que aprender estas lecciones a las duras penas. Este artículo se basa en mis observaciones de errores comunes que la mayoría de los traders principiantes encuentran al desarrollar estrategias en MQL5. Ofrecerá una variedad de consejos, trucos y ejemplos para ayudar a identificar la descalificación de un EA y probar la solidez de nuestros propios EA de una manera fácil de implementar. El objetivo es educar a los lectores, ayudándolos a evitar futuras estafas al comprar EA, así como a prevenir errores en el desarrollo de su propia estrategia.

Este artículo mejora la biblioteca de registro agregando formateadores en los controladores, la clase CIntervalWatcher para administrar ciclos de ejecución, optimización con almacenamiento en caché y rotación de archivos, pruebas de rendimiento y ejemplos prácticos. Con estas mejoras, aseguramos un sistema de registro eficiente, escalable y adaptable a diferentes escenarios de desarrollo.

Este debate profundiza en los retos que se plantean al trabajar con grandes bases de código. Exploraremos las mejores prácticas para la organización del código en MQL5 e implementaremos un enfoque práctico para mejorar la legibilidad y la escalabilidad del código fuente de nuestro Panel de administración de operaciones. Además, nuestro objetivo es desarrollar componentes de código reutilizables que puedan beneficiar a otros desarrolladores en el desarrollo de sus algoritmos. Sigue leyendo y únete a la conversación.

En este artículo, hacemos nuestro segundo intento de convertir los cambios en los niveles de precios de cualquier mercado en un cambio correspondiente en el ángulo. En esta ocasión, seleccionamos un enfoque matemáticamente más sofisticado que el que elegimos en nuestro primer intento, y los resultados obtenidos sugieren que nuestro cambio de enfoque puede haber sido la decisión correcta. Únase a nosotros hoy para debatir cómo podemos utilizar las coordenadas polares para calcular el ángulo formado por los cambios en los niveles de precios, de una manera significativa, independientemente del mercado que esté analizando.

MQL5 ofrece infinitas oportunidades para desarrollar sistemas de trading automatizados adaptados a sus preferencias. ¿Sabías que incluso puede realizar cálculos matemáticos complejos? En este artículo, presentamos la técnica japonesa Heikin-Ashi como una estrategia de trading automatizada.

La memoria a corto y largo plazo (Long Short-Term Memory, LSTM) es un tipo de red neuronal recurrente (Recurrent Neural Network, RNN) diseñada para modelar datos secuenciales capturando de manera efectiva las dependencias a largo plazo y abordando el problema del gradiente que se desvanece. En este artículo, exploraremos cómo utilizar LSTM para predecir tendencias futuras, mejorando el rendimiento de las estrategias de seguimiento de tendencias. El artículo tratará sobre la introducción de conceptos clave y la motivación detrás del desarrollo, la obtención de datos de MetaTrader 5, el uso de esos datos para entrenar el modelo en Python, la integración del modelo de aprendizaje automático en MQL5 y la reflexión sobre los resultados y las aspiraciones futuras basadas en pruebas estadísticas retrospectivas.

El Market Facilitation Index (MFI) es otro indicador de Bill Williams que tiene como objetivo medir la eficiencia del movimiento de los precios en relación con el volumen. Como siempre, analizamos los distintos patrones de este indicador dentro de los límites de una clase de señales de ensamblaje del asistente y presentamos una variedad de informes de pruebas y análisis para los distintos patrones.

En este artículo, desarrollamos el sistema Adaptive Crossover RSI Trading Suite, que utiliza cruces de medias móviles de 14 y 50 períodos como señales, confirmadas por un filtro RSI de 14 períodos. El sistema incluye un filtro de días de negociación, flechas de señal con anotaciones y un panel de control en tiempo real para la supervisión. Este enfoque garantiza precisión y adaptabilidad en el comercio automatizado.

Cuando se trabaja con modelos de aprendizaje automático, es esencial garantizar la coherencia de los datos utilizados para el entrenamiento, la validación y las pruebas. En este artículo, crearemos nuestra propia versión de la biblioteca Pandas en MQL5 para garantizar un enfoque unificado para el manejo de datos de aprendizaje automático, con el fin de asegurar que se apliquen los mismos datos dentro y fuera de MQL5, donde se lleva a cabo la mayor parte del entrenamiento.

Las mejores prácticas, que definen cómo utilizar un indicador de forma segura, no siempre son fáciles de seguir. Las condiciones de mercado tranquilas pueden producir, sorprendentemente, lecturas en el indicador que no califican como señal de negociación, lo que conlleva la pérdida de oportunidades para los operadores algorítmicos. Este artículo propondrá una posible solución a este problema, al analizar cómo construir aplicaciones de negociación capaces de adaptar sus reglas de negociación a los datos de mercado disponibles.

¡Domina el poder del VWAP con nuestra guía completa! Aprenda a integrar el análisis VWAP en su estrategia de trading utilizando MQL5 y Python. Maximice su conocimiento del mercado y mejore sus decisiones comerciales hoy mismo.

En este artículo creamos un símbolo sintético utilizando una red generativa adversaria (Generative Adversarial Networks, GAN), lo que implica generar datos financieros realistas que imitan el comportamiento de instrumentos de mercado reales, como el EURUSD. El modelo GAN aprende patrones y volatilidad a partir de datos históricos del mercado y crea datos sintéticos de precios con características similares.

En este artículo, desarrollamos un sistema de recuperación de zonas multinivel en MQL5 que utiliza el RSI para generar señales de trading. Cada instancia de señal se añade dinámicamente a una estructura de matriz, lo que permite al sistema gestionar múltiples señales simultáneamente dentro de la lógica de recuperación de zona. Mediante este enfoque, demostramos cómo manejar de manera efectiva escenarios complejos de gestión comercial, manteniendo al mismo tiempo un diseño de código escalable y robusto.

Estamos a punto de concluir este desafío. Sin embargo, antes de pasar al siguiente, quiero que tú, querido lector, procures comprender estos dos artículos, tanto este como el anterior. Así podrás entender realmente el próximo artículo, en el que abordaré exclusivamente la parte referente a la programación en MQL5. Aunque en él también procuraré que sea fácil de entender. Si no comprendes estos dos últimos artículos, con toda seguridad tendrás grandes dificultades para entender el siguiente. El motivo es simple: los contenidos se van acumulando. Cuantas más cosas haya que hacer, más cosas será necesario crear y comprender para alcanzar el objetivo.

Con el rápido desarrollo de la inteligencia artificial en la actualidad, los modelos de lenguaje (LLM) son una parte importante de la inteligencia artificial, por lo que debemos pensar en cómo integrar potentes LLM en nuestro trading algorítmico. Para la mayoría de las personas, resulta difícil ajustar estos potentes modelos según sus necesidades, implementarlos localmente y luego aplicarlos al comercio algorítmico. Esta serie de artículos adoptará un enfoque paso a paso para lograr este objetivo.

Los modelos híbridos de secuencias de grafos (GSM++) combinan los puntos fuertes de distintas arquitecturas para posibilitar un análisis de datos de gran precisión y optimizar los costes computacionales. Estos modelos se adaptan eficazmente a los datos dinámicos del mercado, mejorando la presentación y el procesamiento de la información financiera.

En este artículo, continuamos nuestra exploración de los modelos ensamblados analizando el concepto de compuertas, concretamente cómo pueden ser útiles para combinar los resultados de los modelos con el fin de mejorar la precisión de las predicciones o la generalización de los modelos.

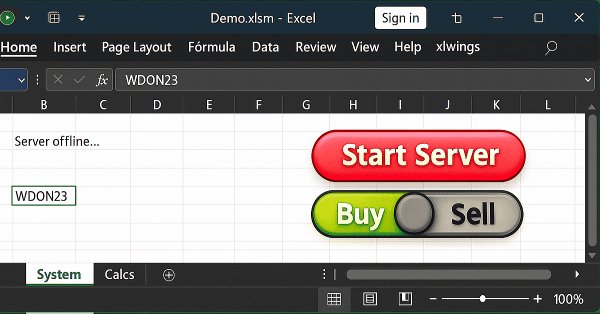

Cuando tú desarrollas algo, ya sea en xlwings o en cualquier otro paquete que nos permita leer y escribir directamente en Excel, en realidad deberías notar que todos los programas, funciones o procedimientos se ejecutan y luego finalizan su tarea. No permanecen allí dentro de un bucle, y, por más que intentes hacer las cosas de otra forma.

Una brecha inversa del valor razonable (Inverse Fair Value Gap, IFVG) se produce cuando el precio vuelve a una brecha del valor razonable identificada previamente y, en lugar de mostrar la reacción de apoyo o resistencia esperada, no la respeta. Este comportamiento puede indicar un posible cambio en la dirección del mercado y ofrecer una ventaja comercial contraria. En este artículo, voy a presentar mi enfoque, desarrollado por mí mismo, para cuantificar y utilizar la brecha inversa del valor razonable como estrategia para los asesores expertos de MetaTrader 5.

En este artículo, veremos cómo resolver algunos problemas y cuestiones al usar código escrito en Python dentro de otros programas. Más concretamente, mostraré un problema habitual que ocurre al usar Excel junto con MetaTrader 5, aunque para esta comunicación utilizaremos Python. Sin embargo, hay un pequeño inconveniente en esta implementación. No ocurre en todos los casos, sino solo en algunos específicos. Cuando ocurre, es necesario entender la razón. En este artículo, empezaré a explicar cómo resolverlo.