Hoy estudiaremos un nuevo enfoque del análisis de las tendencias del mercado basado en la visualización tridimensional y el análisis tensorial de la microestructura del mercado.

La técnica mejorada de confirmación de tendencias combina la acción del precio, el análisis del volumen y el aprendizaje automático para identificar movimientos genuinos del mercado. Requiere tanto rupturas de precios como aumentos de volumen (un 50% por encima de la media) para la validación de las operaciones, al tiempo que utiliza una red neuronal LSTM para obtener una confirmación adicional. El sistema emplea el dimensionamiento de posiciones basado en ATR y la gestión dinámica del riesgo, lo que lo hace adaptable a diversas condiciones del mercado y permite filtrar las señales falsas.

Hoy finalizaremos la implementación del framework MacroHFT para el comercio de criptomonedas de alta frecuencia, que utiliza el aprendizaje de refuerzo consciente del contexto y el aprendizaje con memoria para adaptarse a las condiciones dinámicas del mercado. Y al final de este artículo, probaremos los enfoques aplicados con datos históricos reales para evaluar su eficacia.

Este artículo mejora nuestro panel de control del calendario económico al implementar actualizaciones de noticias en tiempo real para mantener la información del mercado actualizada y útil. Integramos técnicas de obtención de datos en tiempo real en MQL5 para actualizar continuamente los eventos en el panel de control, mejorando así la capacidad de respuesta de la interfaz. Esta actualización garantiza que podamos acceder a las últimas noticias económicas directamente desde el panel de control, optimizando las decisiones comerciales basadas en los datos más recientes.

CatBoost es un potente modelo de aprendizaje automático basado en árboles que se especializa en la toma de decisiones basada en características estacionarias. Otros modelos basados en árboles, como XGBoost y Random Forest, comparten características similares en cuanto a su solidez, capacidad para manejar patrones complejos e interpretabilidad. Estos modelos tienen una amplia gama de usos, desde el análisis de características hasta la gestión de riesgos. En este artículo, vamos a explicar el procedimiento para utilizar un modelo CatBoost entrenado como filtro para una estrategia clásica de seguimiento de tendencias con cruce de medias móviles.

El algoritmo de agujero negro (BHA) utiliza los principios de la gravedad de los agujeros negros para optimizar las soluciones. En este artículo, analizaremos cómo el BHA atrae las mejores soluciones evitando los extremos locales, y por qué este algoritmo se ha convertido en una poderosa herramienta para resolver problemas complejos. Descubra cómo ideas sencillas pueden dar lugar a resultados impresionantes en el mundo de la optimización.

Pasar de un simple script de trading a un Asesor Experto (EA) totalmente funcional puede mejorar significativamente su experiencia de trading. Imagina tener un sistema que supervisa automáticamente tus gráficos, realiza cálculos esenciales en segundo plano y proporciona actualizaciones periódicas cada dos horas. Este EA estaría equipado para analizar métricas clave que son cruciales para tomar decisiones comerciales informadas, lo que garantiza que usted tenga acceso a la información más actualizada para ajustar sus estrategias de manera eficaz.

En este artículo, veremos cómo deberemos implementar la parte del receptor. Es decir, aquí implementaremos una versión del Asesor Experto, solo para probar y aprender cómo funciona la comunicación vía protocolo. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos mostrados.

El Awesome Oscillator es otro indicador de Bill Williams que se utiliza para medir el impulso. Puede generar múltiples señales, por lo que las revisamos según un patrón, como en artículos anteriores, aprovechando las clases y el ensamblaje del Asistente MQL5 (Wizard MQL5).

En este artículo, implementamos filtros en el panel del calendario económico MQL5 para refinar la visualización de eventos de noticias por divisa, importancia y hora. Primero establecemos criterios de filtrado para cada categoría y luego los integramos en el panel de control para mostrar solo los eventos relevantes. Por último, nos aseguramos de que cada filtro se actualice dinámicamente para proporcionar a los operadores información económica específica y en tiempo real.

La interfaz de usuario de la plataforma de Meta Trader 5 está traducida a varios idiomas. No se preocupe si su idioma no se encuentra entre los soportados. Puede fácilmente completar la traducción usando la utilidad especial del paquete multilenguaje de Meta Trader 5, puesta a disposición de todos los usuarios de manera gratuita por MetaQuotes Software Corp. En este artículo mostraremos algunos ejemplos sobre cómo añadir nuevos idiomas de interfaz de usuario a la plataforma de Meta Trader 5.

Hoy desarrollaremos un sistema comercial modular que combina Python para el análisis de datos con MQL5 para la ejecución de transacciones. Sus cuatro módulos independientes supervisan en paralelo distintos aspectos del mercado: volúmenes, arbitraje, economía y riesgo, y utilizan RandomForest con 400 árboles para el análisis. Se hace especial hincapié en la gestión del riesgo, porque sin una gestión eficaz del riesgo, ni siquiera los algoritmos comerciales más avanzados sirven de mucho.

En el cambiante mundo del comercio, adaptarse a los cambios del mercado no es solo una opción, es una necesidad. Cada día surgen nuevos patrones y tendencias, lo que dificulta que incluso los modelos de aprendizaje automático más avanzados sigan siendo eficaces ante condiciones en constante evolución. En este artículo, exploraremos cómo mantener tus modelos relevantes y receptivos a los nuevos datos del mercado mediante el reentrenamiento automático.

Hoy le propongo familiarizarse con el framework MacroHFT, que aplica el aprendizaje por refuerzo dependiente del contexto y la memoria para mejorar las decisiones en el comercio de criptodivisas de alta frecuencia utilizando datos macroeconómicos y agentes adaptativos.

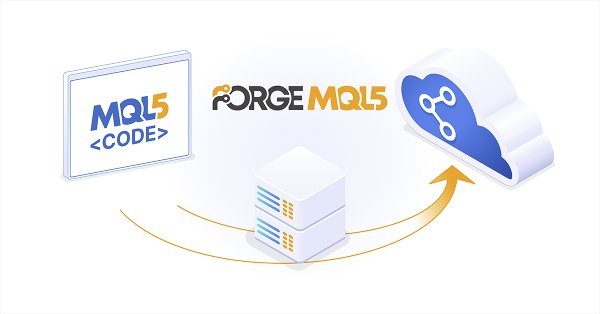

Le presentamos MQL5 Algo Forge, un portal especial para desarrolladores de algoritmos comerciales. El portal combina las características de Git con una interfaz fácil de usar para mantener y organizar proyectos dentro del ecosistema MQL5. Aquí podrá suscribirse a autores que le resulten interesantes, crear equipos y llevar a cabo proyectos conjuntos sobre trading algorítmico.

Las tendencias son una parte importante de muchas estrategias comerciales. En este artículo analizaremos algunas de las herramientas utilizadas para identificar tendencias y sus características. Comprender e interpretar correctamente las tendencias puede mejorar sustancialmente los resultados comerciales y minimizar los riesgos.

Este artículo detalla los componentes clave y las innovaciones del algoritmo de optimización ATA, un método evolutivo con un sistema de comportamiento dual único que se adapta según la situación. Usando el cruce para la exploración en profundidad y la migración para la búsqueda cuando se dan atascos en óptimos locales, el ATA combina el aprendizaje individual y el social.

En este artículo presentaremos un enfoque innovador del análisis técnico basado en la conversión de los movimientos de los precios en código binario. El autor demostrará cómo diversos aspectos del comportamiento de los mercados -desde simples movimientos de precios hasta patrones complejos- pueden codificarse en una secuencia de ceros y unos.

Seguimos aplicando los planteamientos propuestos por los autores del framework FinCon. FinCon es un sistema multiagente basado en grandes modelos lingüísticos (LLM). Hoy pondremos en marcha los módulos necesarios y efectuaremos pruebas exhaustivas del modelo con datos históricos reales.

Seguimos trabajando en la implementación de los algoritmos para el agente multimodal de comercio financiero (FinAgent), diseñado para analizar los datos multimodales de la dinámica de mercado y los patrones comerciales históricos.

¡Bienvenidos al comienzo de otro viaje! Este artículo abre una serie especial donde crearemos, paso a paso, una biblioteca para la manipulación de registros, diseñada para quienes desarrollan en el lenguaje MQL5.

Modelos de regresión no lineal en la bolsa de valores: ¿Es posible predecir los mercados financieros? Consideremos la creación de un modelo para pronosticar precios para EURUSD y crear dos robots basados en él: en Python y MQL5.

Los avisos de seguridad, como los que se activan cada vez que actualiza el gráfico, agrega un nuevo par al chat con el EA del Panel de administración o reinicia la terminal, pueden volverse tediosos. En esta discusión, exploraremos e implementaremos una función que rastrea la cantidad de intentos de inicio de sesión para identificar a un usuario confiable. Después de una determinada cantidad de intentos fallidos, la aplicación pasará a un procedimiento de inicio de sesión avanzado, que también facilita la recuperación de la contraseña para los usuarios que la hayan olvidado. Además, cubriremos cómo se puede integrar eficazmente la criptografía en el Panel de administración para mejorar la seguridad.

Sistema de negociación algorítmica que combina el análisis de volumen con técnicas de aprendizaje automático, concretamente redes neuronales LSTM. A diferencia de los enfoques tradicionales de negociación, que se centran principalmente en los movimientos de los precios, este sistema hace hincapié en los patrones de volumen y sus derivados para predecir los movimientos del mercado. La metodología incorpora tres componentes principales: análisis de derivadas de volumen (derivadas primera y segunda), predicciones LSTM para patrones de volumen e indicadores técnicos tradicionales.

La optimización de políticas proximales es otro algoritmo del aprendizaje por refuerzo que actualiza la política, a menudo en forma de red, en pasos incrementales muy pequeños para garantizar la estabilidad del modelo. Examinamos cómo esto podría ser útil, tal y como hemos hecho en artículos anteriores, en un asesor experto creado mediante un asistente.

En este artículo, presentamos el algoritmo de optimización aritmética (AOA) basado en operaciones aritméticas simples: suma, resta, multiplicación y división. Estas operaciones matemáticas básicas sirven como base para encontrar soluciones óptimas a diversos problemas.

En este artículo, presentamos una implementación MQL5 de selección de características paso a paso basada en la información mutua entre un conjunto de predictores óptimos y una variable objetivo.

En línea con nuestra visión de simplificar la acción del precio, nos complace presentar otra herramienta que puede mejorar significativamente su análisis de mercado y ayudarle a tomar decisiones bien informadas. Esta herramienta muestra indicadores técnicos clave, como los precios del día anterior, los niveles significativos de soporte y resistencia, y el volumen de operaciones, al tiempo que genera automáticamente señales visuales en el gráfico.

¿Cómo aplicar las reglas predictivas del análisis minorista de supermercados al mercado Forex real? ¿Cómo se relacionan las compras de galletas, leche y pan con las transacciones bursátiles? El artículo analiza un enfoque innovador del trading algorítmico basado en el uso de reglas de asociación.

Ya hemos creado bastantes componentes que ayudan a organizar la optimización automática. Durante la creación, seguimos la estructura cíclica tradicional: desde la creación de código mínimo funcional hasta la refactorización y la obtención de código mejorado. Es hora de empezar a limpiar nuestra base de datos, que también es un componente clave en el sistema que estamos creando.

En este artículo, examinamos el sistema Profitunity de Bill Williams, desglosando sus componentes principales y su enfoque único para operar en el caos del mercado. Guiamos a los lectores a través de la implementación del sistema en MQL5, centrándonos en la automatización de indicadores clave y señales de entrada/salida. Por último, probamos y optimizamos la estrategia, proporcionando información sobre su desempeño en diversos escenarios de mercado.

En esta última entrega de nuestra serie de bibliotecas Connexus, exploramos la implementación del patrón Observer, así como refactorizaciones esenciales de rutas de archivos y nombres de métodos. Esta serie cubrió todo el desarrollo de Connexus, diseñado para simplificar la comunicación HTTP en aplicaciones complejas.

El artículo presenta una forma sencilla y asequible de usar redes neuronales en un asesor comercial que no requiere conocimientos profundos en aprendizaje automático. El método excluye la normalización de la función objetivo y elimina los problemas de "explosión de pesos" y "estupor de la red", posibilitando un aprendizaje intuitivo y un control visual de los resultados.

La diferencia temporal es otro algoritmo del aprendizaje por refuerzo que actualiza los valores Q basándose en la diferencia entre las recompensas previstas y las reales durante el entrenamiento del agente. Se centra específicamente en la actualización de los valores Q sin tener en cuenta su emparejamiento estado-acción. Por lo tanto, veremos cómo aplicar esto, tal y como hemos hecho en artículos anteriores, en un Asesor Experto creado mediante un asistente.

¿Cómo funciona la negociación de portafolios en Fórex? ¿Cómo pueden sintetizarse la teoría de portafolios de Markowitz para optimizar las proporciones de los portafolios y el modelo VaR para optimizar el riesgo de los portafolios? Hoy crearemos un código de teoría de portafolios en el que, por un lado, obtendremos un riesgo bajo y, por otro, una rentabilidad aceptable a largo plazo.

Este artículo continúa la serie para principiantes. Aquí discutiremos los principios básicos del desarrollo de Asesores Expertos (EAs). Crearemos dos EAs: el primero operará sin indicadores, utilizando órdenes pendientes, y el segundo se basará en el indicador MA estándar, abriendo operaciones al precio actual. Aquí doy por sentado que ya no eres un principiante absoluto y que dominas relativamente bien el material de los artículos anteriores.

Hoy le proponemos familiarizarnos con el framework FinCon, un sistema multiagente basado en grandes modelos lingüísticos (LLM). El framework usa el refuerzo verbal conceptual para mejorar la toma de decisiones y la gestión del riesgo con el fin de realizar eficazmente diversas tareas financieras.

Hoy descubriremos al lector el nuevo mundo del trading automatizado con barras 3D. ¿Qué aspecto tiene un robot comercial basado en barras de precios multidimensionales, y pueden los clústeres "amarillos" de barras tridimensionales predecir los cambios de tendencia? ¿Cómo es el trading en múltiples dimensiones?

En este artículo continuamos con el desarrollo de la biblioteca Connexus. En este capítulo creamos la clase CHttpClient, responsable de enviar una solicitud y recibir un orden. También cubrimos el concepto de simulaciones, dejando la biblioteca desacoplada de la función WebRequest, lo que permite una mayor flexibilidad para los usuarios.