En este artículo analizaremos una versión optimizada del indicador de Perfil de mercado Market Profile, donde el dibujado por parte de un conjunto de objetos gráficos se sustituye por el dibujado en un lienzo: un objeto de la clase CCanvas.

En este artículo se finaliza la implementación del breakeven por atr y rr en MQL5, junto con el desarrollo desde cero de una clase que permite cambiar fácilmente el tipo de breakeven sin necesidad de reingresar los parámetros. Se realizan múltiples backtests para evaluar el rendimiento de cada tipo, analizando sus ventajas y desventajas en el contexto del trading algorítmico.

El indicador Alligator, creado por Bill Williams, es un indicador versátil para identificar tendencias que proporciona señales claras y que a menudo se combina con otros indicadores. Las clases y el ensamblador del asistente MQL5 nos permiten probar una variedad de señales basadas en patrones, por lo que también tenemos en cuenta este indicador.

En este artículo, veremos cómo podemos empezar a implementar una base de código estructural genérico. El objetivo es reducir nuestro trabajo a la hora de programar y aprovechar todo el potencial que ofrece el propio lenguaje de programación. En este caso, MQL5.

En este artículo, veremos cómo se realiza la sobrecarga de un código estructural. Sé que esto es bastante difícil de entender al principio, sobre todo si es la primera vez que ves esto. Es muy importante que asimiles estos conceptos y entiendas muy bien lo que sucede aquí antes de intentar aventurarte en cosas más complicadas y elaboradas.

En este artículo, veremos cómo producir el llamado código estructural, en el que se coloca todo el contexto y las formas de manipular variables e información dentro de una estructura, con el fin de generar un contexto adecuado para la implementación de cualquier código. Veremos la necesidad de utilizar la cláusula private para separar lo que es público de lo que no, espetando así la regla de encapsulamiento y manteniendo el contexto para el que se creó una estructura de datos.

Este innovador bot comercial integra MetaTrader 5 con Python para aprovechar el análisis del sentimiento de las redes sociales en tiempo real para tomar decisiones comerciales automatizadas. Mediante el análisis del sentimiento en Twitter relacionado con instrumentos financieros específicos, el bot traduce las tendencias de las redes sociales en señales de negociación procesables. Utiliza una arquitectura cliente-servidor con comunicación por socket, lo que permite una interacción perfecta entre las capacidades de negociación de MT5 y la potencia de procesamiento de datos de Python.

El artículo analiza el desarrollo de un sistema de negociación inspirado en la cuántica, pasando de un prototipo en Python a una implementación en MQL5 para la negociación en el mundo real. El sistema utiliza principios de computación cuántica, como la superposición y el entrelazamiento, para analizar los estados del mercado, aunque funciona en ordenadores clásicos utilizando simuladores cuánticos. Las características principales incluyen un sistema de tres qubits para analizar ocho estados del mercado simultáneamente, períodos de revisión de 24 horas y siete indicadores técnicos para el análisis del mercado. Aunque los índices de precisión puedan parecer modestos, proporcionan una ventaja significativa cuando se combinan con estrategias adecuadas de gestión de riesgos.

En este artículo, veremos qué es un código estructurado. Muchas personas confunden el código estructurado con el código organizado. Sin embargo, existe una diferencia entre ambos conceptos. Esto se explicará en este artículo. A pesar de la aparente complejidad que se notará en el primer contacto con este tipo de codificación, he intentado abordar el tema de la mejor manera posible. Pero este artículo es solo el primer paso hacia algo más grande.

En este artículo, veremos lo fácil que es crear e implementar una metodología operativa para teñir velas. Este es un concepto muy apreciado por los operadores. Es necesario tener cuidado al implementar este tipo de cosas para que las barras o velas mantengan su apariencia original y no se dificulte la lectura vela por vela.

Hoy querríamos presentarle el FinAgent, un framework de agente multimodal para el comercio financiero diseñado para analizar distintos tipos de datos que reflejan la dinámica del mercado y los patrones comerciales históricos.

Este artículo presenta a los operadores bursátiles las redes generativas antagónicas (Generative Adversarial Networks, GAN) para generar datos financieros sintéticos, abordando las limitaciones de datos en el entrenamiento de modelos. Este artículo presenta a los operadores bursátiles las redes generativas antagónicas (GAN) para generar datos financieros sintéticos, abordando las limitaciones de datos en el entrenamiento de modelos.

En este artículo, veremos cómo declarar diversos indicadores de representación gráfica, como DRAW_COLOR_LINE y DRAW_FILLING. Además, por supuesto, aprenderemos a trazar múltiples indicadores de forma sencilla, práctica y rápida. Esto puede cambiar realmente tu forma de ver MetaTrader 5 y el mercado en general.

En este artículo, mejoraremos el Panel de Gestión Comercial de nuestro Panel de Administración multifuncional. Hoy introduciremos una potente función de ayuda que simplificará el código, mejorando su legibilidad, su mantenimiento y su eficiencia. También demostraremos cómo integrar sin problemas botones adicionales y mejorar la interfaz para gestionar una gama más amplia de tareas de negociación. Ya sea para gestionar posiciones, ajustar órdenes o simplificar las interacciones de los usuarios, esta guía le ayudará a desarrollar un panel de gestión de operaciones sólido y sencillo de usar.

La función del administrador de operaciones va más allá de las comunicaciones por Telegram; también puede participar en diversas actividades de control, como la gestión de órdenes, el seguimiento de posiciones y la personalización de interfaces. En este artículo, compartiremos información práctica sobre cómo ampliar nuestro programa para admitir múltiples funcionalidades en MQL5. Esta actualización tiene como objetivo superar la limitación actual del Panel de administración, que se centra principalmente en la comunicación, permitiéndole gestionar una gama más amplia de tareas.

En este artículo, crearemos nuestro primer indicador, que será totalmente práctico y funcional. El objetivo no es mostrar cómo se crea una aplicación, sino ayudarte a entender cómo puedes desarrollar tus propias ideas. El objetivo es que puedas ponerlas en práctica de forma segura, simple y práctica.

Continuamos el trabajo iniciado de creación del framework FinMem, que utiliza enfoques de memoria multinivel que imitan los procesos cognitivos humanos. Esto permite al modelo no solo procesar eficazmente datos financieros complejos, sino también adaptarse a nuevas señales, mejorando sustancialmente la precisión y eficacia de las decisiones de inversión en mercados que cambian dinámicamente.

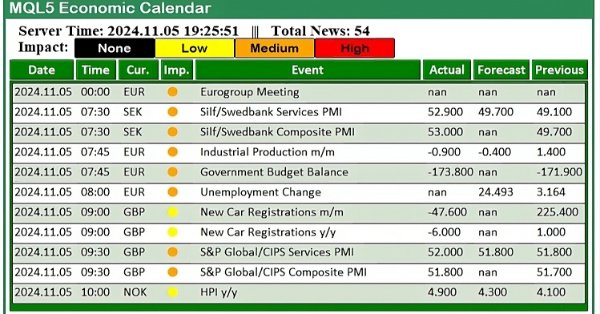

En este artículo, creamos un panel de noticias práctico utilizando el Calendario Económico MQL5 para mejorar nuestra estrategia comercial. Comenzamos diseñando el diseño, centrándonos en elementos clave como los nombres de los eventos, la importancia y el tiempo, antes de pasar a la configuración dentro de MQL5. Por último, implementamos un sistema de filtrado para mostrar sólo las noticias más relevantes, brindando a los operadores acceso rápido a eventos económicos impactantes.

Con todo lo que se ha mostrado hasta ahora, creo que ya podemos comenzar a implementar algún tipo de aplicación para ejecutarla directamente en el gráfico de algún símbolo. Aunque, antes de poder hacer esto, necesitamos hablar de algo que resulta bastante confuso para los principiantes: el hecho de que las aplicaciones desarrolladas en MQL5 y destinadas a visualizarse en un gráfico no se crean del mismo modo que hemos visto hasta ahora. En este artículo, empezaremos a entenderlo un poco mejor.

En este artículo, vamos entender por qué se crearon estructuras en lenguajes de programación como MQL5, así como también por qué, en algunos momentos, las estructuras son formas ideales de transferir valores entre funciones y procedimientos, mientras que, en otros momentos, pueden no ser la mejor forma de hacerlo.

Los enfoques de memoria multinivel que imitan los procesos cognitivos humanos permiten procesar datos financieros complejos y adaptarse a nuevas señales, lo cual contribuye a mejorar la eficacia de las decisiones de inversión en mercados dinámicos.

El Ichimoku Kinko Hyo (IKH) es un reconocido indicador japonés que sirve como sistema de identificación de tendencias. Examinamos esto, patrón por patrón, como ha sido el caso en artículos similares anteriores, y también evaluamos sus estrategias e informes de pruebas con la ayuda de las clases de la biblioteca del asistente MQL5 y el ensamblaje.

¿Qué te parece si empezamos a estudiar las estructuras de una forma más simple, práctica y agradable? Y es que las estructuras son uno de los fundamentos de la programación, ya sea estructurada o no. Sé que muchos piensan que las estructuras son solo colecciones de datos, pero te aseguro que son mucho más que eso. Y aquí empezaremos a explorar este nuevo universo de la manera más didáctica posible.

En este artículo, veremos un último caso simple de uso de plantillas, pero también veremos cuál es la utilidad y por qué la necesidad de utilizar typename en tus códigos. Aunque este artículo pueda parecer un tanto complicado al principio, es necesario comprenderlo adecuadamente para que futuras aplicaciones que utilicen plantilla y typename, sean, de hecho, comprendidas.

En este artículo, presentamos una versión modificada de la selección de características paso a paso, implementada en MQL5. Este enfoque se basa en las técnicas descritas en Algoritmos modernos de minería de datos en C++ y CUDA C de Timothy Masters.

En este artículo, veremos de forma muy didáctica cómo resolver el problema que se planteó al final del artículo anterior. Allí se intentaba crear una plantilla de tipo para poder crear una plantilla de una unión de datos.

Las medias móviles y el oscilador estocástico podrían utilizarse para generar señales de trading que sigan la tendencia. Sin embargo, estas señales solo se observarán después de que se haya producido la acción del precio. Podemos superar eficazmente este retraso inherente a los indicadores técnicos utilizando la inteligencia artificial. Este artículo le enseñará cómo crear un asesor experto totalmente autónomo impulsado por IA de una manera que pueda mejorar cualquiera de sus estrategias de trading existentes. Incluso la estrategia comercial más antigua posible se puede mejorar.

En el artículo anterior, analizamos los fundamentos teóricos y pusimos en práctica los planteamientos del framework Multitask-Stockformer, que combina la transformada de wavelet y el modelo multitarea Self-Attention. Hoy seguiremos aplicando los algoritmos del framework anterior y evaluaremos su eficacia con datos históricos reales.

Hay muchas publicaciones en el foro MQL5 pidiendo ayuda para calcular la pendiente de los cambios de precios. Este artículo demostrará una forma posible de calcular el ángulo formado por los cambios de precio en cualquier mercado en el que desee operar. Además, responderemos si vale la pena invertir el esfuerzo y el tiempo extra para diseñar esta nueva característica. Exploraremos si la pendiente del precio puede mejorar la precisión de nuestro modelo de IA al pronosticar el par USDZAR en M1.

Le proponemos familiarizarse con un framework que combina la transformada de wavelet y el modelo multitarea Self-Attention con el objetivo de mejorar la capacidad de respuesta y la precisión de las previsiones en condiciones de mercado volátiles. La transformada de wavelet descompone los rendimientos de los activos en frecuencias altas y bajas, captando cuidadosamente las tendencias del mercado a largo plazo y las fluctuaciones a corto plazo.

Hoy le presentamos el StockFormer, un sistema comercial híbrido que combina algoritmos de codificación predictiva y de aprendizaje por refuerzo (RL). El framework utiliza 3 ramas del Transformer con un mecanismo Diversified Multi-Head Attention (DMH-Attn) integrado que mejora el módulo de atención vainilla gracias a un bloque Feed-Forward multicabeza que permite captar diversos patrones de series temporales en diferentes subespacios.

Este artículo ampliará la clase de gestión de operaciones para incluir órdenes de compra y venta con límite (buy-stop y sell-stop) con el fin de operar con eventos de noticias e implementar una restricción de vencimiento en estas órdenes para evitar cualquier operación nocturna. Se incorporará una función de deslizamiento (slippage) al experto para intentar prevenir o minimizar el posible deslizamiento que puede producirse al utilizar órdenes stop en las operaciones, especialmente durante eventos noticiosos.

En este artículo, veremos un concepto de programación muy interesante y bastante divertido, aunque debe ser tratado con extremo respeto, ya que un mal uso o un mal entendimiento del mismo convierte programas relativamente simples en algo innecesariamente complicado. Aunque, el buen uso y la perfecta adecuación en situaciones igualmente adecuadas convierten la recursividad en un gran aliado para resolver cuestiones que, de otra forma, serían mucho más trabajosas y demoradas. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe ser considerado como una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos mostrados.

Continuamos nuestro análisis del sistema comercial híbrido StockFormer, que combina codificación predictiva y algoritmos de aprendizaje por refuerzo para el análisis de series temporales financieras. El sistema se basa en tres ramas del Transformer con un mecanismo Diversified Multi-Head Attention (DMH-Attn) que permite identificar patrones complejos y relaciones entre activos. Ya nos hemos familiarizado con los aspectos teóricos del framework e implementado los mecanismos de DMH-Attn, así que hoy hablaremos sobre la arquitectura de los modelos y su entrenamiento.

La gestión del riesgo de las cuentas de trading es un reto para todos los operadores. ¿Cómo podemos desarrollar aplicaciones de trading que aprendan dinámicamente los modos de riesgo alto, medio y bajo para diversos símbolos en MetaTrader 5? Al utilizar el Análisis de Componentes Principales (Principal Components Analysis, PCA), obtenemos un mejor control sobre la variación de la cartera. Demostraré cómo crear aplicaciones que aprendan estos tres modos de riesgo a partir de datos de mercado obtenidos de MetaTrader 5.

Hoy nos familiarizaremos con el "Perfil de mercado". Además, averiguaremos qué hay detrás de este nombre, trataremos de entender los principios de trabajo con el Perfil y analizaremos su versión presentada en el terminal bajo el nombre MarketProfile.

El aprendizaje automático tradicional enseña a los profesionales a estar atentos para no sobreajustar sus modelos. Sin embargo, esta ideología está siendo cuestionada por nuevos hallazgos publicados por diligentes investigadores de Harvard, quienes han descubierto que lo que parece ser un sobreajuste puede, en algunas circunstancias, ser el resultado de finalizar prematuramente los procedimientos de entrenamiento. Demostraremos cómo podemos utilizar las ideas publicadas en el artículo de investigación para mejorar nuestro uso de la IA en la previsión de retornos del mercado.

Las medias móviles son, con diferencia, los mejores indicadores para que nuestros modelos de IA realicen predicciones. Sin embargo, podemos mejorar aún más nuestra precisión transformando cuidadosamente nuestros datos. Este artículo le mostrará cómo puede crear modelos de IA capaces de realizar previsiones a más largo plazo que las que realiza actualmente sin que ello suponga una disminución significativa de su nivel de precisión. Es realmente sorprendente lo útiles que son las medias móviles.

En este sexto artículo de la serie de la biblioteca Connexus, nos centraremos en una solicitud HTTP completa, cubriendo cada componente que la conforma. Crearemos una clase que represente la solicitud en su conjunto, lo que nos ayudará a reunir las clases creadas anteriormente.

Este proyecto tiene como objetivo aprovechar el lenguaje MQL5 para desarrollar un conjunto integral de herramientas de análisis para MetaTrader 5. Estas herramientas, que van desde scripts e indicadores hasta modelos de IA y asesores expertos, automatizarán el proceso de análisis del mercado. En ocasiones, este desarrollo producirá herramientas capaces de realizar análisis avanzados sin intervención humana y pronosticar resultados para las plataformas adecuadas. Ninguna oportunidad jamás se perderá. Únase a mí mientras exploramos el proceso de creación de un conjunto sólido de herramientas personalizadas para el análisis de mercado. Comenzaremos desarrollando un programa MQL5 simple que he llamado "Proyector de gráficos" (Chart Projector).