MQL5での取引戦略の自動化(第27回):視覚的なフィードバックによるプライスアクションクラブハーモニックパターンの作成

プライスアクション分析ツールキットの開発(第36回):MetaTrader 5マーケットストリームへ直接アクセスするPython活用法

MQL5での取引戦略の自動化(第26回):複数ポジション取引のためのピンバーナンピンシステムの構築

MQL5での取引戦略の自動化(第25回):最小二乗法と動的シグナル生成を備えたTrendline Trader

取引システムの構築(第2回):ポジションサイズ管理の科学

MQL5取引ツール(第8回):ドラッグ&最小化可能な拡張情報ダッシュボード

共和分株式による統計的裁定取引(第2回):エキスパートアドバイザー、バックテスト、最適化

プライスアクション分析ツールキットの開発(第35回):予測モデルの学習とデプロイ

MQL5取引ツール(第7回):複数銘柄ポジションと口座監視のための情報ダッシュボード

プライスアクション分析ツールキットの開発(第34回):高度なデータ取得パイプラインを用いた生の市場データからの予測モデル構築

MQL5で自己最適化エキスパートアドバイザーを構築する(第10回):行列分解

取引システムの構築(第1回):定量的なアプローチ

MQL5で他の言語の実用的なモジュールを実装する(第3回):Pythonのscheduleモジュール、強化版OnTimerイベント

MQL5サービスからPythonアプリケーションへのMetaTraderティック情報アクセス(ソケット使用)

プライスアクション分析ツールキットの開発(第33回):Candle Range Theory Tool

MQL5取引ツール(第6回):パルスアニメーションとコントロールを備えたダイナミックホログラフィックダッシュボード

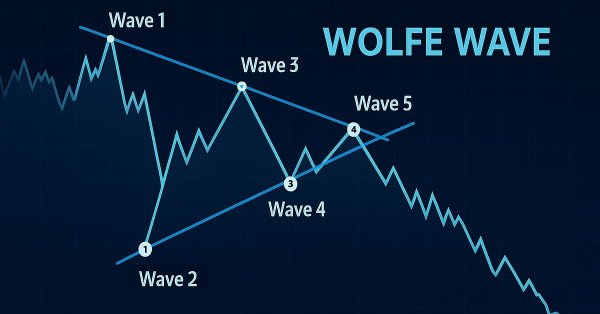

MQL5入門(第19回):ウォルフ波動の自動検出

MQL5での取引戦略の自動化(第24回):リスク管理とトレーリングストップを備えたロンドンセッションブレイクアウトシステム

データサイエンスとML(第46回):PythonでN-BEATSを使った株式市場予測

Pythonの価格変動離散化手法

アルゴリズム取引におけるニューロシンボリックシステム:シンボリックルールとニューラルネットワークを組み合わせる

量子コンピューティングと取引:価格予測への新たなアプローチ

取引におけるニューラルネットワーク:層状メモリを持つエージェント

取引におけるニューラルネットワーク:ウェーブレット変換とマルチタスクアテンションを用いたモデル(最終回)

プライスアクション分析ツールキットの開発(第32回):Python Candlestick Recognitionエンジン(II) - Ta-Libを用いた検出

ビッグバンビッグクランチ(BBBC)アルゴリズム

3Dバーによるトレンド強度・方向指標

取引におけるニューラルネットワーク:ウェーブレット変換とマルチタスクアテンションを用いたモデル

市場シミュレーション(第2回):両建て注文(II)

取引におけるニューラルネットワーク:予測符号化を備えたハイブリッド取引フレームワーク(最終回)

PythonとMQL5で構築するマルチモジュール型取引ロボット(第1回):基本アーキテクチャと最初のモジュールの作成

取引におけるトレンド基準

市場シミュレーション(第1回):両建て注文(I)

取引におけるニューラルネットワーク:予測符号化を備えたハイブリッド取引フレームワーク(StockFormer)

取引におけるニューラルネットワーク:Attentionメカニズムを備えたエージェントのアンサンブル(最終回)

高度なICT取引システムの開発:オーダーブロックインジケーターでのシグナルの実装

リプレイシステムの開発(第78回):新しいChart Trade(V)

取引におけるニューラルネットワーク:Attentionメカニズムを備えたエージェントのアンサンブル(MASAAT)