Esse artigo analisa formas de codificar dados brutos no espaço latente hiperbólico por meio de processos de difusão anisotrópicos. Isso ajuda a preservar com mais precisão as características topológicas da situação atual do mercado e melhora a qualidade de sua análise.

Apresentamos os modelos de difusão direcionada, que utilizam ruídos anisotrópicos e direcionais, dependentes dos dados, no processo de propagação para frente, para capturar representações de grafos significativas.

Como o clima está relacionado ao mercado cambial? Na teoria econômica clássica, por muito tempo não se reconheceu a influência de fatores como o clima no comportamento do mercado. Porém, tudo mudou. Vamos tentar estabelecer conexões entre o estado do tempo e a situação das moedas agrícolas no mercado.

Máquinas de Boltzmann Restritas são uma forma de rede neural que foi desenvolvida no meio da década de 1980, numa época em que os recursos computacionais eram extremamente caros. No início, ela dependia de Gibbs Sampling e Divergência Contrastiva para reduzir a dimensionalidade ou capturar as probabilidades/propriedades ocultas sobre os conjuntos de dados de treinamento de entrada. Examinamos como o Backpropagation pode realizar de forma similar quando o RBM 'embebe' os preços para um Multi-Layer-Perceptron de previsão.

Este artigo explora a aplicação da teoria dos jogos de John Nash, especificamente o Equilíbrio de Nash, no mercado financeiro. Ele discute como os traders podem utilizar scripts em Python e MetaTrader 5 para identificar e explorar ineficiências do mercado utilizando os princípios de Nash. O artigo oferece um guia passo a passo sobre como implementar essas estratégias, incluindo o uso de Modelos Ocultos de Markov (HMM) e análise estatística para melhorar o desempenho das negociações.

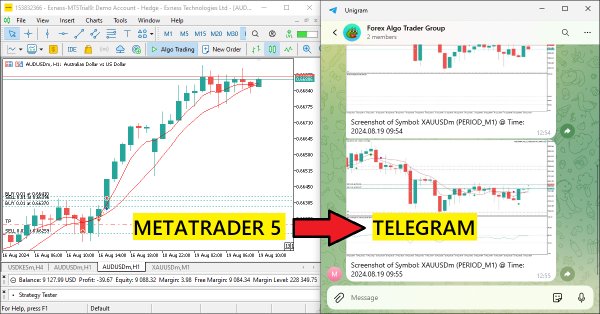

Neste artigo, criamos um Expert Advisor em MQL5 que codifica capturas de tela de gráficos como dados de imagem e os envia para um chat do Telegram via requisições HTTP. Ao integrar a codificação e transmissão de fotos, aprimoramos o sistema MQL5-Telegram existente com insights visuais de trading diretamente no Telegram.

Neste artigo, vamos automatizar as estratégias de negociação com a Estratégia Parabolic SAR em MQL5: Criando um Expert Advisor Eficaz. O EA realizará negociações com base nas tendências identificadas pelo indicador Parabolic SAR.

Este artigo discute a criação de uma Interface de Mensagens para o MetaTrader 5, voltada para Administradores de Sistema, para facilitar a comunicação com outros traders diretamente dentro da plataforma. Integrações recentes de plataformas sociais com o MQL5 permitem a transmissão rápida de sinais através de diferentes canais. Imagine ser capaz de validar sinais enviados com apenas um clique—"SIM" ou "NÃO". Continue lendo para saber mais.

Apresentamos o método NAFS (Node-Adaptive Feature Smoothing), uma abordagem não paramétrica para criar representações de nós que não requer o treinamento de parâmetros. O NAFS extrai as características de cada nó considerando seus vizinhos e, então, combina essas características de forma adaptativa para formar a representação final.

No último artigo da série, analisamos o framework Atom-Motif Contrastive Transformer (AMCT), que utiliza aprendizado contrastivo para identificar padrões-chave em todos os níveis, desde os elementos básicos até estruturas complexas. Neste artigo, continuamos a implementar as abordagens do AMCT com recursos do MQL5.

Estamos a um passo de concluir este desafio. Porém, quero que você, caro leitor, procure entender primeiro estes dois artigos. Tanto este como o anterior. Isto para que consiga de fato entender o próximo onde abordarei exclusivamente a parte referente a programação em MQL5. Apesar de que ali a coisa será igualmente voltada a ser fácil de entender. Se você não compreender estes dois últimos artigos. Com toda a certeza terá grandes problemas em entender o próximo. O motivo disto é simples: As coisas vão se acumulando. Quando mais coisas é preciso fazer, mais coisas é preciso criar e entender para poder atingir o objetivo.

Neste artigo, veremos como produzir o chamado código estrutural. Onde colocamos dentro de uma estrutura, todo o contexto e formas de manipular variáveis e informações, a fim de gerar um contexto adequado para implementação de um código qualquer. Veremos a necessidade de se fazer uso da clausula private, a fim de separar o que é ou não público. Fazendo assim com que a regra do encapsulamento seja respeitada e que o contexto pelo qual uma estrutura de dados tenha sido criada seja mantido.

Até agora, analisamos a automação da execução de procedimentos sequenciais de otimização de EAs exclusivamente no testador de estratégias padrão. Mas o que fazer se, entre essas execuções, quisermos processar alguns dados já obtidos por outros meios? Vamos tentar adicionar a possibilidade de criar novas etapas de otimização, executadas por programas escritos em Python.

Neste artigo, vamos conhecer os métodos de otimização da biblioteca ALGLIB para MQL5. O artigo inclui exemplos simples e visuais de aplicação da ALGLIB para resolver tarefas de otimização, o que tornará o processo de aprendizado dos métodos o mais acessível possível. Analisaremos detalhadamente a integração de algoritmos como BLEIC, L-BFGS e NS, e com base neles resolveremos uma tarefa de teste simples.

No mundo dos big data, existem milhões de conjuntos de dados alternativos que têm o potencial de aprimorar nossas estratégias de negociação. Nesta série de artigos, vamos ajudá-lo a identificar os conjuntos de dados públicos mais informativos.

Modelos de aprendizado de máquina vêm com vários parâmetros ajustáveis. Nesta série de artigos, exploraremos como personalizar seus modelos de IA para se ajustar ao seu mercado específico utilizando a biblioteca SciPy.

Um guia passo a passo para implementar um algoritmo de negociação automatizado em MQL5 baseado na estratégia de Bandas de Bollinger. Um tutorial detalhado sobre a criação de um Expert Advisor que pode ser útil para traders.

Ao analisarmos a situação do mercado com nossos modelos, o elemento-chave é a vela. No entanto, sabe-se há muito tempo que os padrões de velas podem ajudar a prever movimentos futuros de preço. Neste artigo, apresentaremos um método que permite integrar essas duas abordagens.

O Transformer contrastivo de padrões realiza a análise de situações de mercado, tanto no nível de velas individuais quanto no de padrões completos. Isso contribui para aprimorar a modelagem das tendências de mercado. Além disso, o uso do aprendizado contrastivo para alinhar as representações das velas e dos padrões leva à autorregulação e ao aumento da precisão das previsões.

O aprendizado autossupervisionado pode ser uma forma eficaz de analisar grandes volumes de dados brutos não rotulados. O principal fator de sucesso é a adaptação dos modelos às particularidades dos mercados financeiros, o que melhora o desempenho dos métodos tradicionais. Este artigo apresentará um mecanismo alternativo de atenção, que permite levar em conta dependências relativas e inter-relações entre os dados brutos.

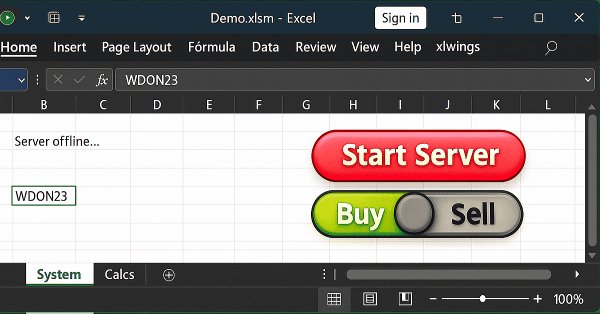

Neste artigo daqui, explicarei uma das soluções possíveis para o que venho tentando mostrar. Ou seja, como permitir que um usuário no Excel, consiga fazer algo no MetaTrader 5. Isto sem que ele de fato, envie ordens, abra ou feche uma posição usando o MetaTrader 5. A ideia, é que o usuário faça uso do Excel a fim de ter um estudo fundamentalista de algum ativo. E fazendo uso, apenas e somente do Excel, ele consiga dizer a um Expert Advisor, que esteja executando no MetaTrader 5, que é para abrir ou fechar uma dada posição.

Neste artigo vamos ver o que seria de fato um código estruturado. Muita gente confunde código estruturado com um código organizado. No entanto, existe uma diferença entre ambos conceitos. E isto será explicando neste artigo. Apesar da aparente complexidade que será notada no primeiro contato com este tipo de codificação, procurei abordar o tema da melhor maneira possível. Mas este artigo é apenas o primeiro passo para algo ainda maior.

O artigo aborda o algoritmo metaheurístico AEO, que modela as interações entre os componentes de um ecossistema, criando uma população inicial de soluções e aplicando estratégias adaptativas de atualização, e descreve detalhadamente as etapas do funcionamento do AEO, incluindo as fases de consumo e decomposição, bem como as diferentes estratégias de comportamento dos agentes. O artigo apresenta as características e vantagens do AEO.

Damos continuidade ao trabalho iniciado no artigo anterior sobre a construção do framework RefMask3D utilizando MQL5. Esse framework foi desenvolvido para um estudo aprofundado da interação multimodal e da análise de características em nuvens de pontos, com posterior identificação do objeto-alvo com base em uma descrição fornecida em linguagem natural.

Desbloqueie seu potencial! Você está cercado de oportunidades. Descubra 3 segredos principais para iniciar sua jornada MQL5 ou levá-la para o próximo nível. Vamos mergulhar na discussão de dicas e truques para iniciantes e profissionais.

O artigo é dedicado ao algoritmo de otimização com búfalos-africanos (ABO), uma abordagem meta-heurística desenvolvida em 2015 com base no comportamento único desses animais. Ele descreve detalhadamente as etapas de implementação do algoritmo e sua eficácia na busca por soluções de problemas complexos, tornando-o uma ferramenta valiosa na área de otimização.

Este inovador bot de negociação integra o MetaTrader 5 com Python para aproveitar a análise de sentimento em tempo real nas mídias sociais para decisões automatizadas de negociação. Ao analisar o sentimento no Twitter relacionado a instrumentos financeiros específicos, o bot traduz as tendências das mídias sociais em sinais acionáveis de negociação. Ele utiliza uma arquitetura cliente-servidor com comunicação via socket, permitindo uma interação contínua entre as capacidades de negociação do MT5 e o poder de processamento de dados do Python.

Tentou-se criar um EA para prever cotações de taxas de câmbio. Como base para o algoritmo, foram adotados modelos clássicos de classificação, como regressão logística e probit. O critério de razão de verossimilhança é utilizado para filtrar os sinais de negociação.

Muitos poderiam sugerir, que deveríamos abandonar o Excel, e usar o Python pura e simplesmente. Fazendo uso de alguns pacotes que permitiriam ao Python criar um arquivo de Excel, para que pudéssemos analisar os resultados depois. Mas como foi dito no artigo anterior, apesar desta solução ser a mais simples, pelo ponto de vista de muitos programadores. Ela de fato, não será bem vista, pelos olhos de alguns usuários. E nesta história toda, o usuário tem sempre razão. Você como programador deve, encontrar alguma forma ou alguma maneira de fazer as coisas funcionarem.

Neste artigo, vermos como é fácil de criar e implementar uma metodologia operacional, visando colorir candles. Sendo este um conceito, que diversos operadores apreciam imensamente. Porém, é preciso se tomar cuidado ao implementar tal tipo de coisa. Isto para que as barras, ou candles, mantenham a sua aparência original. Visando assim não prejudicar a leitura que muitos operadores fazem candle a candle.

Criamos um sistema de arbitragem legal aos olhos das corretoras, que gera milhares de preços sintéticos no mercado Forex, os analisa e negocia com sucesso e de forma lucrativa.

Existem padrões repetitivos e regularidades no mercado cambial? Decidi criar meu próprio sistema de análise de padrões usando Python e MetaTrader 5. Uma espécie de simbiose entre matemática e programação para conquistar o Forex.

Este artigo apresenta o Algoritmo de Irrigação Artificial (ASHA), um novo método metaheurístico desenvolvido para resolver problemas gerais de otimização. Baseado na simulação dos processos de fluxo e acúmulo de água, este algoritmo constrói o conceito de um campo ideal, no qual cada unidade de recurso (água) é convocada para buscar a solução ótima. Descubra como o ASHA adapta os princípios de fluxo e acúmulo para distribuir recursos de forma eficiente em um espaço de busca e conheça sua implementação e os resultados dos testes.

Ao analisarmos a situação de mercado, a dividimos em segmentos individuais, identificando as principais tendências. No entanto, os métodos tradicionais de análise geralmente se concentram em um único aspecto, limitando a percepção. Neste artigo, apresentaremos um método que permite destacar vários objetos, oferecendo uma compreensão mais completa e em camadas da situação.

Quando você desenvolve algo, seja no xlwings, ou qualquer outro pacote que nos permita ler e escrever diretamente no Excel. Você na verdade deve notar que todos os programas, funções ou procedimentos. Executam e logo finalizam a sua tarefa. Eles não ficam ali, dentro de um loop. E por mais que você tente fazer as coisas de uma forma diferente.

Neste artigo iremos ver como declarar diversos indicadores de plotagem, como DRAW_COLOR_LINE e DRAW_FILLING. Além é claro, aprender como plotar indicadores múltiplos de uma forma muito simples, prática e pouco trabalhosa. Agora que realmente pode mudar a sua forma de enxergar o MetaTrader 5 e o mercado em geral.

Este artigo apresenta o Algoritmo do Campo Elétrico Artificial (AEFA), inspirado na lei de Coulomb da força eletrostática. Por meio de partículas carregadas e suas interações, o algoritmo simula fenômenos elétricos para resolver tarefas complexas de otimização. O AEFA demonstra propriedades únicas em relação a outros algoritmos baseados em leis da natureza.

Damos continuidade à discussão sobre o uso da representação linear por partes de séries temporais, iniciada no artigo anterior. Hoje, falaremos sobre a combinação desse método com outras abordagens de análise de séries temporais para melhorar a qualidade da previsão das tendências dos movimentos de preços.