Apresentamos a estrutura adaptativa multiagente para otimização de portfólio financeiro (MASAAT), que integra mecanismos de atenção e análise de séries temporais. O MASAAT forma um conjunto de agentes que analisam séries de preços e mudanças direcionais, permitindo identificar variações significativas nos preços dos ativos em diferentes níveis de detalhamento.

No artigo anterior, conhecemos o framework adaptativo multiagente MASA, que combina abordagens de aprendizado por reforço com estratégias adaptativas, garantindo um equilíbrio harmônico entre lucratividade e riscos em condições turbulentas de mercado. Implementamos o funcional de agentes individuais deste framework, e neste artigo continuaremos o trabalho iniciado, levando-o à sua conclusão lógica.

Apresento o framework adaptativo multiagente MASA, que une aprendizado por reforço e estratégias adaptativas, oferecendo um equilíbrio harmonioso entre rentabilidade e controle de riscos em condições de mercado turbulentas.

No artigo anterior, abordamos os aspectos teóricos do framework PSformer, que incorpora duas inovações principais na arquitetura clássica do Transformer: o mecanismo de compartilhamento de parâmetros (Parameter Shared — PS) e a atenção a segmentos espaço-temporais (SegAtt). Neste artigo, damos continuidade à implementação dessas abordagens usando os recursos do MQL5.

Apresentamos o novo framework PSformer, que adapta a arquitetura do Transformer puro para resolver tarefas de previsão de séries temporais multivariadas. O framework é baseado em duas inovações principais: o mecanismo de compartilhamento de parâmetros (PS) e a atenção aos segmentos espaço-temporais (SegAtt).

O SAMformer propõe uma solução para os principais problemas do Transformer na previsão de séries temporais de longo prazo, incluindo a complexidade do treinamento e a fraca capacidade de generalização em amostras pequenas. Sua arquitetura rasa e a otimização com consideração da nitidez garantem o desvio de mínimos locais ruins. Neste artigo, continuaremos a implementação das abordagens utilizando MQL5 e avaliaremos seu valor prático.

O Expert Advisor dinâmico de múltiplos pares utiliza estratégias de correlação e correlação inversa para otimizar o desempenho nas negociações. Ao analisar dados de mercado em tempo real, ele identifica e explora as relações entre os pares de moedas.

O treinamento de modelos Transformer exige grandes volumes de dados e muitas vezes é dificultado pela fraca capacidade dos modelos de generalizar em amostras pequenas. O framework SAMformer ajuda a resolver esse problema ao evitar mínimos locais ruins. E aumenta a eficiência dos modelos mesmo em conjuntos de treinamento limitados.

O artigo dá continuidade à série para iniciantes. Aqui serão abordados os princípios básicos da construção de EAs. Primeiro, criaremos um EA que operará sem indicadores, usando ordens pendentes, depois, criaremos um segundo EA, baseado no indicador padrão MA, operando com ordens a preço atual. Parto do princípio de que você já não é totalmente iniciante e domina o material dos artigos anteriores.

Este artigo apresenta um guia abrangente para implementar um sistema de negociação sofisticado utilizando Análise de Rede de Causalidade (CNA) e Autorregressão Vetorial (VAR) em MQL5. Ele aborda o embasamento teórico desses métodos, fornece explicações detalhadas das funções-chave no algoritmo de negociação e inclui exemplos de código para implementação.

Neste artigo, reformulamos o código existente usado para enviar mensagens e capturas de tela do MQL5 para o Telegram, organizando-o em funções modulares reutilizáveis. Isso tornará o processo mais eficiente, permitindo uma execução mais rápida e uma gestão de código mais fácil em múltiplas instâncias.

O framework LSEAttention propõe caminhos para aprimorar a arquitetura Transformer, tendo sido desenvolvido especificamente para a previsão de séries temporais multivariadas de longo prazo. As abordagens sugeridas pelos autores do método permitem resolver problemas comuns no Transformer tradicional, como o colapso entrópico e a instabilidade no treinamento.

A aplicação de processos de difusão anisotrópicos para codificação dos dados brutos no espaço latente hiperbólico, conforme proposto no framework HypDiff, contribui para a preservação das características topológicas da situação atual do mercado e melhora a qualidade de sua análise. No artigo anterior, iniciamos a implementação das abordagens propostas usando MQL5. Hoje, continuaremos esse trabalho iniciado, levando-o até sua conclusão lógica.

Neste artigo, desenvolvemos um Expert Advisor de Trading Rápido em MQL5, aproveitando os indicadores Parabolic SAR e Média Móvel Simples (SMA) para criar uma estratégia de trading responsiva. Detalhamos a implementação da estratégia, incluindo o uso de indicadores, geração de sinais e o processo de testes e otimização.

Esse artigo analisa formas de codificar dados brutos no espaço latente hiperbólico por meio de processos de difusão anisotrópicos. Isso ajuda a preservar com mais precisão as características topológicas da situação atual do mercado e melhora a qualidade de sua análise.

Apresentamos os modelos de difusão direcionada, que utilizam ruídos anisotrópicos e direcionais, dependentes dos dados, no processo de propagação para frente, para capturar representações de grafos significativas.

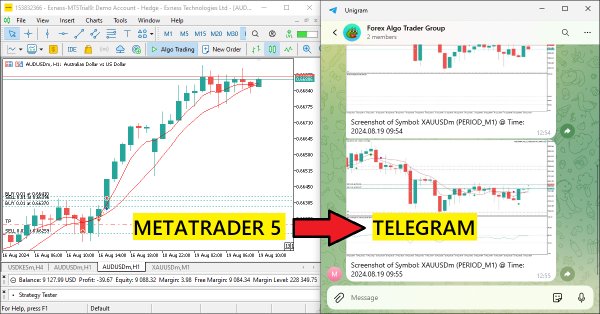

Neste artigo, criamos um Expert Advisor em MQL5 que codifica capturas de tela de gráficos como dados de imagem e os envia para um chat do Telegram via requisições HTTP. Ao integrar a codificação e transmissão de fotos, aprimoramos o sistema MQL5-Telegram existente com insights visuais de trading diretamente no Telegram.

Apresentamos o método NAFS (Node-Adaptive Feature Smoothing), uma abordagem não paramétrica para criar representações de nós que não requer o treinamento de parâmetros. O NAFS extrai as características de cada nó considerando seus vizinhos e, então, combina essas características de forma adaptativa para formar a representação final.

No último artigo da série, analisamos o framework Atom-Motif Contrastive Transformer (AMCT), que utiliza aprendizado contrastivo para identificar padrões-chave em todos os níveis, desde os elementos básicos até estruturas complexas. Neste artigo, continuamos a implementar as abordagens do AMCT com recursos do MQL5.

Modelos de aprendizado de máquina vêm com vários parâmetros ajustáveis. Nesta série de artigos, exploraremos como personalizar seus modelos de IA para se ajustar ao seu mercado específico utilizando a biblioteca SciPy.

Um guia passo a passo para implementar um algoritmo de negociação automatizado em MQL5 baseado na estratégia de Bandas de Bollinger. Um tutorial detalhado sobre a criação de um Expert Advisor que pode ser útil para traders.

Ao analisarmos a situação do mercado com nossos modelos, o elemento-chave é a vela. No entanto, sabe-se há muito tempo que os padrões de velas podem ajudar a prever movimentos futuros de preço. Neste artigo, apresentaremos um método que permite integrar essas duas abordagens.

O Transformer contrastivo de padrões realiza a análise de situações de mercado, tanto no nível de velas individuais quanto no de padrões completos. Isso contribui para aprimorar a modelagem das tendências de mercado. Além disso, o uso do aprendizado contrastivo para alinhar as representações das velas e dos padrões leva à autorregulação e ao aumento da precisão das previsões.

O aprendizado autossupervisionado pode ser uma forma eficaz de analisar grandes volumes de dados brutos não rotulados. O principal fator de sucesso é a adaptação dos modelos às particularidades dos mercados financeiros, o que melhora o desempenho dos métodos tradicionais. Este artigo apresentará um mecanismo alternativo de atenção, que permite levar em conta dependências relativas e inter-relações entre os dados brutos.

Damos continuidade ao trabalho iniciado no artigo anterior sobre a construção do framework RefMask3D utilizando MQL5. Esse framework foi desenvolvido para um estudo aprofundado da interação multimodal e da análise de características em nuvens de pontos, com posterior identificação do objeto-alvo com base em uma descrição fornecida em linguagem natural.

Este inovador bot de negociação integra o MetaTrader 5 com Python para aproveitar a análise de sentimento em tempo real nas mídias sociais para decisões automatizadas de negociação. Ao analisar o sentimento no Twitter relacionado a instrumentos financeiros específicos, o bot traduz as tendências das mídias sociais em sinais acionáveis de negociação. Ele utiliza uma arquitetura cliente-servidor com comunicação via socket, permitindo uma interação contínua entre as capacidades de negociação do MT5 e o poder de processamento de dados do Python.

Tentou-se criar um EA para prever cotações de taxas de câmbio. Como base para o algoritmo, foram adotados modelos clássicos de classificação, como regressão logística e probit. O critério de razão de verossimilhança é utilizado para filtrar os sinais de negociação.

Ao analisarmos a situação de mercado, a dividimos em segmentos individuais, identificando as principais tendências. No entanto, os métodos tradicionais de análise geralmente se concentram em um único aspecto, limitando a percepção. Neste artigo, apresentaremos um método que permite destacar vários objetos, oferecendo uma compreensão mais completa e em camadas da situação.

Damos continuidade à discussão sobre o uso da representação linear por partes de séries temporais, iniciada no artigo anterior. Hoje, falaremos sobre a combinação desse método com outras abordagens de análise de séries temporais para melhorar a qualidade da previsão das tendências dos movimentos de preços.

Nesta série de artigos, revisitamos estratégias clássicas para ver se podemos melhorá-las usando IA. No artigo de hoje, vamos examinar a popular estratégia de análise de múltiplos tempos gráficos para avaliar se a estratégia seria aprimorada com IA.

Nesta série de artigos, revisitamos estratégias clássicas para verificar se podemos melhorá-las usando IA. No artigo de hoje, examinaremos uma estratégia popular de análise de múltiplos símbolos utilizando uma cesta de ativos correlacionados. Focaremos no par de moedas exótico USDZAR.

Este artigo apresenta um EA avançado para negociação no mercado Forex, que combina aprendizado de máquina com análise técnica. Ele é projetado para operar ações da Apple por meio de otimização adaptativa, gerenciamento de risco e múltiplas estratégias. Testes com dados históricos têm apresentado resultados promissores, embora também tenham evidenciado retrações significativas, indicando potencial para melhorias adicionais.

Nesta parte do artigo, vamos criar um EA MQL5 integrado ao Telegram que envia sinais de cruzamento de médias móveis para o mensageiro. Descreveremos detalhadamente o processo de geração de sinais de negociação com base nesses cruzamentos, implementaremos o código necessário em MQL5 e garantiremos uma integração contínua. Como resultado, teremos um sistema que envia alertas de negociação em tempo real diretamente para um grupo no Telegram.

Neste artigo, criaremos um EA na linguagem MQL5 que enviará mensagens para o Telegram por meio de um bot. Configuraremos os parâmetros necessários, incluindo o token de API do bot e o identificador do chat, e então realizaremos uma requisição HTTP POST para entregar as mensagens. Em seguida, processaremos a resposta para garantir a entrega bem-sucedida e lidaremos com possíveis erros.

Neste artigo, analisamos empiricamente estratégias de trading clássicas para verificar se é possível aprimorá-las com inteligência artificial (IA). Utilizaremos o modelo de Análise Discriminante Linear (Linear Discriminant Analysis) para tentar prever máximas mais altas e mínimas mais baixas.

Este artigo aborda o desenvolvimento de um painel dinâmico multissímbolo e multiperíodo do indicador RSI em MQL5. O painel tem como objetivo fornecer aos traders os valores do RSI em tempo real para diferentes símbolos e períodos gráficos. Ele será equipado com botões interativos, atualizações em tempo real e indicadores de cores para ajudar os traders a tomarem decisões informadas.

Nesta série de artigos, analisamos estratégias clássicas de negociação usando algoritmos modernos para determinar se podemos melhorar a estratégia utilizando IA. No artigo de hoje, revisamos uma abordagem clássica para negociar o SP500 usando a relação que ele tem com as Notas do Tesouro dos EUA.

Neste artigo, nosso especialista em negociação de notícias começará a abrir negociações com base no calendário econômico armazenado em nosso banco de dados. Além disso, melhoraremos os gráficos do especialista para exibir informações mais relevantes sobre os próximos eventos do calendário econômico.