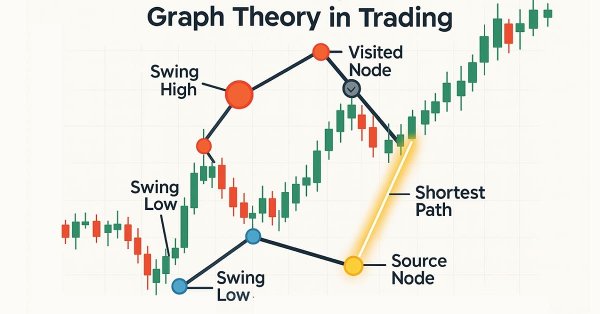

O algoritmo de Dijkstra é uma solução clássica para a busca do caminho mais curto na teoria dos grafos, permitindo otimizar estratégias de trading por meio da modelagem de redes de mercado. Traders podem utilizá-lo para encontrar as rotas mais eficientes nos dados de um gráfico de candles.

Este artigo ensina iniciantes a criar um EA na linguagem MQL5 que opera com base no reconhecimento de padrões gráficos usando rompimentos de linhas de tendência e reversões. Ao aprender como extrair dinamicamente os valores de uma linha de tendência e compará-los com o price action, os leitores poderão desenvolver EAs capazes de identificar padrões gráficos, como linhas de tendência de alta e de baixa, canais, cunhas, triângulos e muitos outros, e operar com base neles.

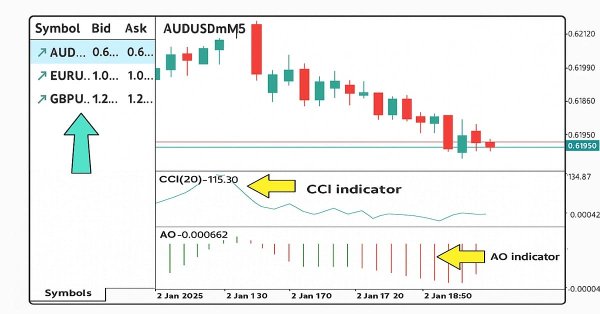

Neste artigo, desenvolveremos uma estratégia de negociação multissímbolo usando os indicadores CCI e AO para identificar reversões de tendência. Veremos o projeto, a implementação em MQL5 e os testes da estratégia em dados históricos. Na conclusão, são apresentadas recomendações para melhorar o desempenho.

Os padrões geométricos oferecem aos traders uma forma concisa de interpretar o movimento dos preços. Muitos analistas desenham linhas de tendência, retângulos e outras figuras manualmente e, em seguida, baseiam suas decisões de negociação nas formações que enxergam. Neste artigo, examinaremos uma alternativa automatizada: o uso de MQL5 para detectar e analisar os padrões geométricos mais populares. Vamos detalhar a metodologia, discutir os detalhes da implementação e mostrar como o reconhecimento automático de padrões pode aprimorar a compreensão do mercado pelo trader.

Um framework MQL5 que oferece a traders de varejo algoritmos de execução de nível institucional (TWAP, VWAP, Iceberg) por meio de um gerenciador de execução unificado e de um analisador de desempenho, para fracionar ordens e analisar o desempenho com mais suavidade e precisão.

Melhore seu código MQL5 otimizando a lógica, aprimorando os cálculos e reduzindo o tempo de execução para aumentar a precisão do backtesting. Ajuste finamente os parâmetros, otimize loops e elimine ineficiências para melhorar o resultado.

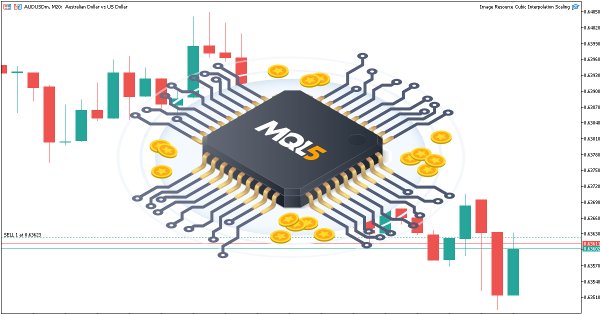

Neste artigo, vamos explorar interfaces gráficas dinâmicas em MQL5 que usam interpolação bicúbica para o redimensionamento de imagens com alta qualidade em gráficos de trading. Descreveremos em detalhes opções flexíveis de posicionamento, que permitem centralização dinâmica ou ancoragem aos cantos com deslocamentos ajustáveis.

Neste artigo, descreve-se em detalhe o desenvolvimento de uma biblioteca DLL personalizada, destinada a simplificar conexões assíncronas no lado do cliente pelo protocolo WebSocket para programas MetaTrader.

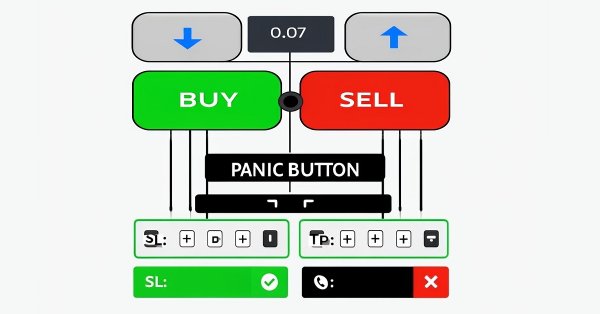

Neste artigo, vamos desenvolver um conjunto de ferramentas personalizado em MQL5 para facilitar o teste manual em dados históricos no Testador de Estratégias. Explicaremos sua estrutura e sua implementação, com foco especial nos recursos interativos de controle das operações. Em seguida, mostraremos como usá-lo para testar estratégias com eficiência.

Junte-se a nós para uma discussão aprofundada sobre os mais recentes avanços no design de interfaces em MQL5 enquanto apresentamos o Painel de Comunicações redesenhado e continuamos nossa série sobre a construção do Novo Painel de Administração utilizando princípios de modularização. Desenvolveremos a classe CommunicationsDialog passo a passo, explicando detalhadamente como herdá-la da classe Dialog. Além disso, utilizaremos arrays e a classe ListView em nosso desenvolvimento. Obtenha insights práticos para elevar suas habilidades em desenvolvimento MQL5 — leia o artigo e participe da discussão na seção de comentários!

Neste artigo, desenvolvemos um Expert Advisor de sistema de trading em grade multi-nível usando MQL5, com foco na arquitetura e no design de algoritmo por trás das estratégias de grid trading. Exploramos a implementação de lógica de grade em múltiplas camadas e técnicas de gerenciamento de risco para lidar com diferentes condições de mercado. Por fim, fornecemos explicações detalhadas e dicas práticas para guiá-lo na construção, teste e refinamento do sistema de trading automatizado.

Descubra como importar e utilizar facilmente a biblioteca History Manager EX5 em seu código-fonte MQL5 para processar históricos de negociação em sua conta MetaTrader 5 neste artigo final da série. Com chamadas de função simples de uma linha em MQL5, você pode gerenciar e analisar seus dados de negociação de forma eficiente. Além disso, você aprenderá como criar diferentes scripts de análise de histórico de negociações e desenvolver um Expert Advisor baseado em preço como exemplos práticos de uso. O EA de exemplo utiliza dados de preço e a biblioteca History Manager EX5 para tomar decisões de negociação informadas, ajustar volumes de negociação e implementar estratégias de recuperação com base em negociações previamente encerradas.

Em nosso artigo anterior, apresentamos um script simples chamado "The Quarters Drawer." Com base nessa fundação, agora estamos dando o próximo passo ao criar um Expert Advisor (EA) de monitoramento para acompanhar esses quartis e fornecer supervisão em relação a possíveis reações do mercado nesses níveis. Junte-se a nós enquanto exploramos o processo de desenvolvimento de uma ferramenta de detecção de zonas neste artigo.

Apresentamos a parte final da série dedicada ao GinAR, um framework de redes neurais para previsão de séries temporais. Neste artigo, analisamos os resultados do teste do modelo com novos dados e avaliamos sua estabilidade em condições reais de mercado.

Apresentamos a nova implementação dos principais componentes do framework GinAR, um algoritmo adaptativo para trabalhar com séries temporais baseadas em grafos. Neste artigo, analisamos passo a passo a arquitetura e os algoritmos de propagação para frente e de retropropagação do erro.

Apresentamos uma abordagem inovadora para a previsão de séries temporais com dados ausentes baseada no framework GinAR. O artigo descreve a implementação dos principais componentes em OpenCL, garantindo, assim, alto desempenho. Em nossa próxima publicação, analisaremos em detalhes a integração dessas soluções ao MQL5. Isso permitirá compreender como aplicar o método no trading prático.

Apresentamos a você o framework K²VAE e uma variante de como integrar as abordagens propostas a um sistema de trading. Você verá como a abordagem híbrida Koopman-Kalman-VAE ajuda a construir modelos adaptativos e interpretáveis. Ao final do artigo, veremos os resultados práticos obtidos com as soluções implementadas.

O artigo apresenta uma nova abordagem para criar sistemas de trading com base em princípios quânticos e inteligência artificial. O autor descreve o desenvolvimento de uma rede neural única, que vai além do aprendizado de máquina clássico, unindo a mecânica quântica às arquiteturas modernas de IA.

Apresentamos uma nova abordagem que combina métodos clássicos e redes neurais modernas para a análise de séries temporais. O artigo descreve detalhadamente a arquitetura e os princípios de funcionamento do modelo K²VAE.

Este artigo orienta você na construção de um indicador Heikin Ashi personalizado do zero e demonstra como integrar indicadores personalizados em um EA. Ele aborda cálculos de indicadores, lógica de execução de trades e técnicas de gerenciamento de risco para aprimorar estratégias de negociação automatizadas.

Neste artigo, desenvolvemos um Expert Advisor em MQL5 para a estratégia Trend Flat Momentum. Combinamos um cruzamento de duas médias móveis com filtros de momentum RSI e CCI para gerar sinais de negociação. Também abordamos backtesting e possíveis melhorias para desempenho em condições reais de mercado.

Apresentamos a implementação original do framework K²VAE, um modelo flexível capaz de aproximar linearmente dinâmicas complexas no espaço latente. Este artigo mostra como implementar os componentes principais na linguagem MQL5, incluindo matrizes parametrizadas e seu gerenciamento fora das camadas padrão de redes neurais. Este material será útil para todos os que procuram uma abordagem prática para criar modelos interpretáveis de séries temporais.

Pontos de suporte e resistência são níveis críticos que sinalizam possíveis reversões e continuações de tendência. Embora identificar esses níveis possa ser desafiador, uma vez que você os localiza, estará bem preparado para navegar no mercado. Para obter ajuda adicional, confira a ferramenta Quarters Drawer apresentada neste artigo; ela ajudará você a identificar tanto níveis primários quanto secundários de suporte e resistência.

Propomos mergulhar no fascinante mundo do LightGTS, um framework leve, porém poderoso, para previsão de séries temporais, no qual a convolução adaptativa e a codificação RoPE se combinam com métodos inovadores de atenção. Em nosso artigo você encontrará uma descrição detalhada de todos os componentes, desde a criação de patches até a complexa mistura de especialistas no decodificador, prontos para integração em projetos MQL5. Descubra como o LightGTS leva o trading automatizado a um novo nível.

Neste artigo, implementamos a entrada automática de trades utilizando o Calendário Econômico do MQL5, aplicando filtros definidos pelo usuário e deslocamentos de tempo para identificar eventos de notícias qualificados. Comparamos os valores de previsão e valores anteriores para determinar se devemos abrir uma operação BUY ou SELL. Temporizadores dinâmicos de contagem regressiva exibem o tempo restante até a divulgação da notícia e são redefinidos automaticamente após a execução de um trade.

Propomos que você embarque em uma jornada fascinante pelo mundo da análise adaptativa de séries temporais financeiras e descubra como transformar uma complexa análise espectral e uma convolução flexível em sinais reais de trading. Você verá como o LightGTS escuta o ritmo do mercado, ajustando-se às suas mudanças por meio de um passo de janela variável, e como a aceleração com OpenCL permite transformar cálculos no caminho mais curto para decisões lucrativas.

Propomos conhecer uma técnica inovadora de patching adaptativo, um método de segmentar séries temporais de forma flexível considerando sua periodicidade interna. Além disso, apresentamos uma técnica de codificação eficiente que permite preservar características semânticas importantes ao trabalhar com dados de diferentes escalas. Esses métodos abrem novas possibilidades para o processamento preciso de dados complexos multiescalares, característicos dos mercados financeiros, e aumentam significativamente a estabilidade e a fundamentação das previsões.

Neste artigo, construímos um Expert Advisor em MQL5 para a Estratégia Asian Breakout calculando a máxima e a mínima da sessão e aplicando filtragem de tendência com uma média móvel. Implementamos estilização dinâmica de objetos, entradas de tempo definidas pelo usuário e gestão de risco robusta. Por fim, demonstramos técnicas de backtesting e otimização para refinar o programa.

Neste artigo, construímos um Expert Advisor em MQL5 para detectar padrões harmônicos Butterfly. Identificamos pontos de pivô e validamos níveis de Fibonacci para confirmar o padrão. Em seguida, visualizamos o padrão no gráfico e executamos negociações automaticamente quando confirmado.

Junte-se a nós na discussão de hoje enquanto buscamos um procedimento algorítmico para minimizar o número total de vezes em que somos estopados em negociações vencedoras. O problema que enfrentamos é significativamente desafiador, e a maioria das soluções apresentadas em discussões da comunidade carece de regras fixas e bem definidas. Nossa abordagem algorítmica para resolver o problema aumentou a lucratividade de nossas negociações e reduziu nossa perda média por operação. No entanto, ainda há avanços a serem feitos para filtrar completamente todas as negociações que serão estopadas; nossa solução é um bom primeiro passo para qualquer pessoa experimentar.

Adotar indicadores técnicos na análise de price action é uma abordagem poderosa. Esses indicadores frequentemente destacam níveis-chave de reversões e retrações, oferecendo insights valiosos sobre a dinâmica do mercado. Neste artigo, demonstramos como desenvolvemos uma ferramenta automatizada que gera sinais utilizando o indicador Parabolic SAR.

Este artigo mostrará de forma envolvente como o embedding SwiGLU revela padrões ocultos do mercado, e como a mistura esparsa de especialistas dentro do Decoder-Only Transformer torna as previsões mais precisas com custos computacionais razoáveis. Analisamos detalhadamente a integração do Time-MoE em MQL5 e OpenCL, descrevendo passo a passo a configuração e o treinamento do modelo.

Neste artigo, construímos um expert advisor de grid trading em MQL5 que utiliza escalonamento dinâmico de lote. Cobrimos o design da estratégia, a implementação do código e o processo de backtesting. Por fim, compartilhamos insights principais e boas práticas para otimizar o sistema de negociação automatizado.

Nesta discussão, damos um passo adiante ao dividir nosso programa MQL5 em módulos menores e mais gerenciáveis. Esses componentes modulares serão então integrados ao programa principal, melhorando sua organização e capacidade de manutenção. Essa abordagem simplifica a estrutura do programa principal e torna os componentes individuais reutilizáveis em outros Expert Advisors (EAs) e no desenvolvimento de indicadores. Ao adotar esse design modular, criamos uma base sólida para melhorias futuras, beneficiando tanto nosso projeto quanto a comunidade mais ampla de desenvolvedores.

Propomos conhecer a implementação prática do bloco de mistura esparsa de especialistas para séries temporais no ambiente computacional OpenCL. No artigo, é analisado passo a passo o funcionamento da convolução multi-janela mascarada, bem como a organização do aprendizado por gradiente em condições de múltiplos fluxos de informação.

Propomos conhecer o framework moderno Time-MoE, adaptado para tarefas de previsão de séries temporais. No artigo, implementaremos passo a passo os principais componentes da arquitetura, acompanhando-os com explicações e exemplos práticos. Essa abordagem permitirá não apenas compreender os princípios de funcionamento do modelo, mas também aplicá-los em tarefas reais de trading.

Este artigo é dedicado à construção prática do modelo TimeFound para previsão de séries temporais. São abordadas as principais etapas de implementação das abordagens centrais do framework utilizando os recursos do MQL5.

Neste artigo, automatizamos a detecção de order blocks em MQL5 usando análise pura de price action. Definimos os order blocks, implementamos sua detecção e integramos a execução automatizada de trades. Por fim, realizamos o backtest da estratégia para avaliar seu desempenho.

Neste artigo, montamos passo a passo o núcleo do modelo inteligente TimeFound, adaptado para tarefas reais de previsão de séries temporais. Se você se interessa pela implementação prática de algoritmos de patching com redes neurais em MQL5, você está no lugar certo.

Adaptação do modelo clássico CAPM para o mercado cambial Forex em MQL5. O indicador calcula a rentabilidade esperada e o prêmio de risco com base na volatilidade histórica. Os indicadores aumentam nos picos e nas depressões, refletindo os princípios fundamentais de precificação. Aplicação prática para estratégias contra a tendência e de seguimento de tendência, levando em conta a dinâmica da relação entre risco e rentabilidade em tempo real. Inclui o aparato matemático e a implementação técnica.