Os objetivos deste artigo são: demonstrar a necessidade obrigatória de um gerenciador de riscos, adaptar os princípios de controle de risco para trading algorítmico em uma classe específica, permitindo que todos possam comprovar, de forma independente, a eficácia da abordagem de normalização de risco no day trading e em investimentos nos mercados financeiros. Neste artigo, exploraremos em detalhes a criação de uma classe de gerenciador de riscos para trading algorítmico, continuando o tópico abordado no artigo anterior sobre o gerenciador de riscos para trading manual.

Este artigo discute o método de componentes principais, um método de redução da dimensionalidade ao analisar dados, e como ele pode ser implementado usando autovalores e vetores. Como sempre, vamos tentar desenvolver um protótipo da classe de sinais para EA que pode ser usado no Assistente MQL5.

Um guia abrangente para desenvolver um algoritmo de negociação automatizado baseado na estratégia de Suporte e Resistência. Informações detalhadas sobre todos os aspectos da criação de um expert advisor em MQL5 e testá-lo no MetaTrader 5 – desde a análise dos comportamentos de faixa de preço até o gerenciamento de risco.

Ao trabalhar com séries temporais, geralmente usamos os dados na sequência histórica. Mas isso é realmente o mais eficiente? Há quem acredite que modificar a sequência dos dados iniciais pode aumentar a eficácia dos modelos de aprendizado. Neste artigo, vou apresentar um desses métodos.

O artigo discute, de forma detalhada, os passos que precisam ser implementados para a criação de um advisor especializado baseado no algoritmo de negociação de Recuperação de Zona. Isso ajuda a automatizar o sistema, economizando tempo para os negociadores algorítmicos.

Neste artigo, exploraremos as capacidades da poderosa linguagem MQL5 na criação de vários estilos de indicadores no MetaTrader 5. Também analisaremos os scripts e como eles podem ser utilizados em nosso modelo.

Um guia abrangente para desenvolver um algoritmo de negociação automatizado baseado na estratégia de Quebra de Estrutura (BoS). Informações detalhadas sobre todos os aspectos da criação de um consultor em MQL5 e testando-o no MetaTrader 5 — desde a análise de suporte e resistência de preços até a gestão de riscos.

Neste artigo, continuamos a implementação das abordagens do ATFNet — um modelo que adapta e combina os resultados de 2 blocos (frequencial e temporal) de previsão de séries temporais.

Os autores do método FreDF confirmaram experimentalmente a vantagem da previsão combinada nas áreas de frequência e tempo. No entanto, o uso de um hiperparâmetro de ponderação não é ideal para séries temporais não estacionárias. Neste artigo, proponho que você conheça um método de combinação adaptativa de previsões nas áreas de frequência e tempo.

Neste artigo, vamos analisar classes para a criação conveniente de diferentes tipos de trailing stops. Vamos aprender a anexar o trailing stop a qualquer EA.

Todos os modelos que analisamos anteriormente examinam o estado do ambiente na forma de uma sequência temporal. No entanto, a mesma série temporal pode ser representada por suas características de frequência. Neste artigo, proponho que você conheça um algoritmo que utiliza as características de frequência da sequência temporal para prever estados futuros.

Este artigo simplifica a arbitragem triangular, mostrando como usar previsões e softwares especializados para negociar moedas de forma mais inteligente, mesmo se você for novo no mercado. Pronto para negociar com expertise?

Um guia passo a passo para criar e implementar um algoritmo de negociação automatizado em MQL5 com base na estratégia de Fair Value Gap (FVG). Um tutorial detalhado sobre como criar um expert advisor que pode ser útil tanto para iniciantes quanto para traders experientes.

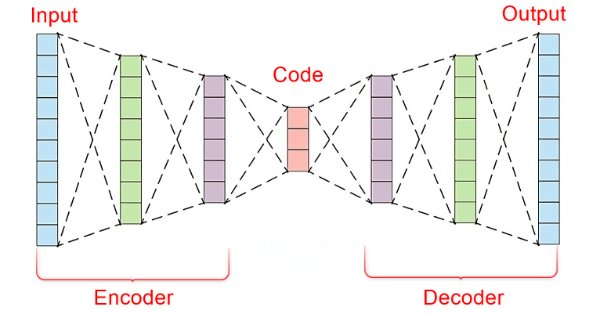

No mundo acelerado dos mercados financeiros, separar sinais significativos do ruído é crucial para o sucesso nas operações de trading. Ao empregar arquiteturas sofisticadas de redes neurais, os autoencoders se destacam ao descobrir padrões ocultos dentro dos dados de mercado, transformando entradas ruidosas em insights acionáveis. Neste artigo, exploramos como os autoencoders estão revolucionando as práticas de trading, oferecendo aos traders uma ferramenta poderosa para melhorar a tomada de decisões e ganhar uma vantagem competitiva nos mercados dinâmicos de hoje.

Negociar com múltiplas moedas não está disponível por padrão quando um expert advisor é montado através do assistente. Examinamos dois hacks possíveis que os traders podem fazer ao tentar testar suas ideias com mais de um símbolo ao mesmo tempo.

Neste artigo, vamos apresentar outro indicador baseado em volatilidade, chamado Chaikin Volatility. Vamos entender como construir um indicador personalizado, após identificar como ele pode ser usado e construído. Vamos compartilhar algumas estratégias simples que podem ser usadas e, em seguida, testá-las para entender qual delas pode ser melhor.

O desejo de obter previsões mais precisas leva os pesquisadores a complicar os modelos de previsão. Isso, por sua vez, aumenta os custos de treinamento e manutenção do modelo. Mas será que isso sempre é justificado? Neste artigo, proponho que você conheça um algoritmo que utiliza a simplicidade e a velocidade dos modelos lineares, e demonstra resultados no nível dos melhores com uma arquitetura mais complexa.

A previsão desempenha um papel importante na análise de séries temporais. No novo artigo, falaremos sobre as vantagens da segmentação de séries temporais.

Neste artigo, quero apresentar a vocês um novo método abrangente de previsão de séries temporais, que combina harmoniosamente as vantagens dos modelos lineares e dos transformers.

Há muito já aprendemos que o pré-processamento dos dados brutos desempenha um grande papel na estabilidade do treinamento do modelo. E, para o processamento online de dados "brutos", frequentemente usamos a camada de normalização em lote. No entanto, às vezes surge a necessidade de um procedimento inverso. Um dos possíveis métodos para resolver tais tarefas é discutido neste artigo.

O algoritmo Conformer, apresentado aqui, foi desenvolvido para prever o tempo, que, em termos de variabilidade e imprevisibilidade, pode ser comparado aos mercados financeiros. O Conformer é um método complexo que combina as vantagens dos modelos de atenção e das equações diferenciais ordinárias.

A negociação de notícias pode ser complicada e esmagadora. Neste artigo, passaremos pelos passos para obter dados de notícias. Além disso, aprenderemos sobre o Calendário Econômico do MQL5 e o que ele tem a oferecer.

Embarque na próxima fase da nossa jornada com MQL5. Neste artigo esclarecedor e amigável para iniciantes, exploraremos as funções restantes de arrays, desmistificando conceitos complexos para capacitá-lo a criar estratégias de negociação eficientes. Discutiremos as funções ArrayPrint, ArrayInsert, ArraySize, ArrayRange, ArrayRemove, ArraySwap, ArrayReverse e ArraySort. Eleve sua expertise em negociação algorítmica com essas funções essenciais de arrays. Junte-se a nós no caminho para a maestria em MQL5!

Podemos nos beneficiar da sazonalidade ao criar modelos de Deep Learning com Python? A filtragem de dados para os modelos ONNX ajuda a obter melhores resultados? Qual período de tempo devemos usar? Cobriremos tudo isso neste artigo.

Neste artigo, falaremos em detalhes sobre como escrever uma classe gerenciadora de risco para negociar manualmente a partir do zero. Essa classe também poderá servir como base para os traders que operam usando programação.

Em trabalhos anteriores, sempre avaliamos o estado atual do ambiente. No entanto, a dinâmica das mudanças dos indicadores sempre ficou "nos bastidores". Neste artigo, quero apresentar a vocês um algoritmo que permite avaliar a mudança direta dos dados entre dois estados consecutivos do ambiente.

Neste artigo, proponho tentarmos desenvolver nossa própria estratégia de negociação. Uma estratégia de negociação deve ser construída com base em uma determinada vantagem estatística. E tal vantagem deve ser duradoura.

Nos capítulos anteriores, o EA desenvolvido só podia usar um tamanho de posição fixo para negociações. Isso é adequado para testes, mas não é aconselhável ao negociar mediante uma conta real. Vamos adicionar a capacidade de operar com tamanhos de posição variáveis.

Neste artigo, apresento o algoritmo GTGAN, que foi introduzido em janeiro de 2024 para resolver tarefas complexas de criação de layout arquitetônico com restrições de grafos.

No artigo anterior, nos familiarizamos com um dos métodos de detecção de objetos em imagens. No entanto, o processamento de imagens estáticas é um pouco diferente do trabalho com séries temporais dinâmicas, como aquelas relacionadas à dinâmica dos preços que estamos analisando. Neste artigo, quero apresentar a você o método de detecção de objetos em vídeo, que é mais relevante para a nossa tarefa atual.

Ao começar a desenvolver um EA multimoeda, já alcançamos alguns resultados e realizamos várias iterações de melhoria do código. No entanto, nosso EA não podia trabalhar com ordens pendentes e retomar o trabalho após reiniciar o terminal. Vamos adicionar essas funcionalidades.

Neste artigo, proponho olhar a questão da construção de uma estratégia de trading de outra perspectiva. Em vez de prever o movimento futuro dos preços, tentaremos construir um sistema de trading baseado na análise de dados históricos.

Explore o mundo dos arrays em MQL5 na Parte 5, projetado para iniciantes absolutos. Simplificando conceitos complexos de codificação, este artigo foca na clareza e inclusão. Junte-se à nossa comunidade de aprendizes, onde perguntas são bem-vindas e conhecimento é compartilhado!

Aprenda sobre o paradigma de programação orientada a objetos e sua aplicação no código MQL5. Este segundo artigo aprofunda-se nas especificidades da programação orientada a objetos, oferecendo experiência prática através de um exemplo prático. Você aprenderá como converter nosso expert advisor de ação de preço procedural desenvolvido anteriormente usando o indicador EMA e dados de preços de velas para um código orientado a objetos.

Em nossos modelos, frequentemente usamos vários algoritmos de atenção. E, provavelmente, usamos Transformadores com mais frequência. A principal desvantagem deles é a exigência de recursos. Neste artigo, quero apresentar um algoritmo que ajuda a reduzir os custos computacionais sem perda de qualidade.

Neste artigo, vamos analisar o uso do trailing-stop no trading, sua utilidade e praticidade, e como pode ser utilizado. A praticidade do trailing-stop depende muito da volatilidade do preço e da escolha do nível de stop-loss. Para a configuração do stop-loss, podem ser utilizados vários métodos.