A cada vez que consideramos métodos de aprendizado por reforço, nos deparamos com a questão da exploração eficiente do ambiente. A solução deste problema frequentemente leva à complexificação do algoritmo e ao treinamento de modelos adicionais. Neste artigo, vamos considerar uma abordagem alternativa para resolver esse problema.

Todos conhecemos a importância da média móvel para muitos traders. Existem diferentes tipos de médias móveis que podem ser úteis no trading. Vamos examiná-las e realizar uma simples comparação para ver qual delas pode apresentar os melhores resultados.

Neste artigo, por EA multimoeda, entendemos um Expert Advisor ou robô de negociação capaz de negociar (abrir/fechar ordens, gerenciar ordens, etc.) mais de um par de símbolos a partir de um único gráfico.

Já falamos várias vezes sobre a importância de escolher corretamente a função de recompensa que usamos para incentivar o comportamento desejável do Agente, adicionando recompensas ou penalidades por ações específicas. Mas a questão de como o Agente interpreta nossos sinais permanece em aberto. Neste artigo, discutiremos a decomposição da recompensa em termos de transmissão de sinais individuais ao Agente a ser treinado.

Nesta série de artigos, exploramos a integração de interfaces gráficas interativas em painéis de negociação móveis no MQL5. Na terceira parte, usamos os desenvolvimentos das partes anteriores para transformar painéis de negociação estáticos em dinâmicos.

À medida que a política do Ator se afasta cada vez mais dos exemplos armazenados no buffer de reprodução de experiências, a eficácia do treinamento do modelo, baseado nesse buffer, diminui. Neste artigo, examinamos um algoritmo que aumenta a eficácia do uso de amostras em algoritmos de aprendizado por reforço.

Este artigo apresenta a estratégia de negociação RSI Deep Three Move no MetaTrader 5. O artigo é baseado em uma nova série de pesquisas que demonstram vários métodos de negociação com base no RSI, que é um indicador técnico para medir a força e o impulso de ativos financeiros, incluindo ações, moedas e commodities.

Qualquer programa em qualquer linguagem de programação possui uma estrutura específica. Neste artigo, você aprenderá os componentes básicos da estrutura de um programa na linguagem MQL5, o que pode ser extremamente útil ao criar um sistema de negociação ou uma ferramenta de negociação para o MetaTrader 5.

Nos últimos dois artigos, discutimos o algoritmo Soft Actor-Critic, que incorpora regularização de entropia na função de recompensa. Essa abordagem permite equilibrar a exploração do ambiente e a exploração do modelo, mas é aplicável apenas a modelos estocásticos. Neste artigo, exploraremos uma abordagem alternativa que é aplicável tanto a modelos estocásticos quanto determinísticos.

No artigo anterior, implementamos o algoritmo Soft Actor-Critic, mas não conseguimos treinar um modelo lucrativo. Neste artigo, vamos realizar a otimização do modelo previamente criado para obter os resultados desejados a nível de seu funcionamento.

Neste artigo, vou apresentar uma abordagem completamente diferente para o algorítmico de negociação, que levei um tempo considerável para desenvolver. Claro, tudo isso está relacionado ao meu programa de força bruta, que passou por várias mudanças, permitindo que ele resolva várias tarefas simultaneamente. No entanto, este artigo é mais geral e extremamente simples, sendo adequado até mesmo para aqueles que não têm conhecimento prévio ou apenas passaram por isso.

As funções são componentes essenciais em qualquer linguagem de programação. Entre outras coisas, elas ajudam os desenvolvedores a aplicar o princípio DRY (don't repeat youself, não se repita). O artigo fala sobre funções e sua criação no MQL5 com a ajuda de aplicativos simples que enriquecem seu sistema de negociação, sem complicá-lo.

Estratégias de negociação tradicionais. Neste artigo, vamos explorar uma estratégia de acompanhamento de tendências. Essa abordagem é totalmente baseada em análise técnica e faz uso de vários indicadores e ferramentas para gerar sinais e identificar metas de negociação. Os elementos-chave dessa estratégia incluem um oscilador estocástico de 14 períodos, um oscilador estocástico de cinco períodos, uma média móvel de 200 períodos e uma projeção de Fibonacci (para determinar as metas de negociação).

Continuamos nossa exploração dos algoritmos de aprendizado por reforço na resolução de problemas em espaços de ação contínua. Neste artigo, apresento o algoritmo Soft Actor-Critic (SAC). A principal vantagem do SAC está em sua capacidade de encontrar políticas ótimas que não apenas maximizam a recompensa esperada, mas também têm a máxima entropia (diversidade) de ações.

Neste artigo, apresentaremos um guia simples e claro para quem deseja criar uma das ferramentas mais valiosas e úteis na negociação, nomeadamente um painel gráfico que simplifica as tarefas de negociação. Os painéis gráficos permitem que você economize tempo e se concentre mais na negociação em si.

Combinar estratégias pode aumentar a eficácia da negociação. Podemos combinar indicadores e padrões para obter confirmações adicionais. As médias móveis nos ajudam a confirmar a tendência e a segui-la. Este é o indicador técnico mais conhecido, o que se explica pela sua simplicidade e eficácia comprovada na análise.

Libere todo o poder da representação de dados dinâmicos em suas estratégias de negociação ou utilitários com o nosso guia detalhado para desenvolver uma GUI móvel em MQL5. Mergulhe nos princípios fundamentais da programação orientada a objetos e aprenda a desenvolver e usar de forma fácil e eficiente uma ou mais GUIs móveis em um único gráfico.

Este artigo apresenta a primeira tentativa de desenvolver um cliente MQTT nativo para o MQL5. MQTT é um protocolo de troca de dados no formato "publicador - assinante". Ele é leve, aberto, simples e projetado para ser facilmente implementado. Isso o torna aplicável em muitas situações.

No artigo anterior, nós exploramos o método DDPG, projetado para treinar modelos em espaços de ação contínua. No entanto, como outros métodos de aprendizado Q, ele está sujeito ao problema da sobreavaliação dos valores da função Q. Esse problema geralmente leva eventualmente ao treinamento de um agente com uma estratégia não otimizada. Neste artigo, examinaremos algumas abordagens para superar o problema mencionado.

Desenvolver uma forma de colocar o cronometro, de modo que durante um replay / simulação, ele consiga nos dizer quanto tempo falta, pode parecer a principio uma tarefa simples e de rápida solução. Muitos iriam simplesmente tentar adaptar e usar o mesmo sistema que é usado quando temos o servidor de negociação ao nosso lado. Mas aqui mora um ponto que muitos talvez não se atentem ao pensar em tal solução. Quando você está fazendo um replay, e isto para não falar do fato da simulação, o relógio não funciona da mesma forma. Este tipo de coisa torna complexo construir tal sistema.

Neste artigo, estamos ampliando o escopo das tarefas do nosso agente. No processo de treinamento, incluiremos alguns aspectos de gerenciamento de dinheiro e risco, que são partes integrantes de qualquer estratégia de negociação.

Como desenvolvedores, precisamos aprender a criar e desenvolver software que possa ser usado de forma repetida e flexível, sem duplicação de código, especialmente quando lidamos com diferentes objetos que têm comportamentos distintos. Isso pode ser facilmente alcançado usando métodos e princípios de programação orientada a objetos. Neste artigo, apresentaremos os fundamentos da programação orientada a objetos em MQL5.

Neste artigo, vamos experimentar e explorar a inteligência artificial ChatGPT da OpenAI, a fim de entender suas capacidades com o objetivo de reduzir o tempo e o esforço de desenvolvimento de seus Expert Advisors, indicadores e scripts. Vou rapidamente abordar essa tecnologia e tentar mostrar como usá-la corretamente para programar nas linguagens MQL4 e MQL5.

Aqui demonstrarei uma técnica que pode lhe ajudar muito, em vários momentos durante a sua vida como programador. Diferente do que muitos dizem, não é a plataforma que é limitada, mas sim o conhecimento do individuo que diz que tal coisa. O que será explicado aqui, mostrar que com um pouco de bom senso e criatividade, você pode tornar a plataforma MetaTrader 5 muito mais interessante e versátil. E sem precisar de fato criar programas malucos ou coisas do estilo. Você pode criar um código simples, porém seguro e confiável. Usando de perspicácia, domar o código a fim de modificar algo já existente, sem se quer remover ou adicionar uma única linha se quer, no código original.

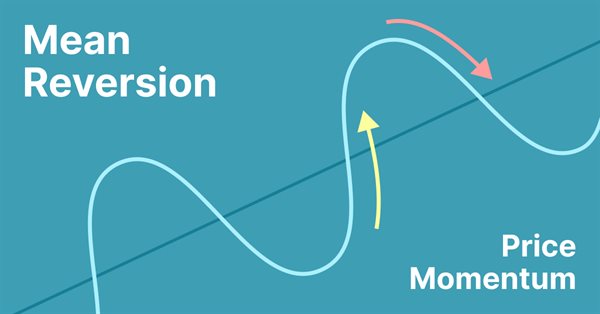

A reversão à média é um tipo de negociação contra-tendência em que o trader espera que o preço retorne a algum tipo de equilíbrio, geralmente medido por uma média ou outra estatística de tendência central.

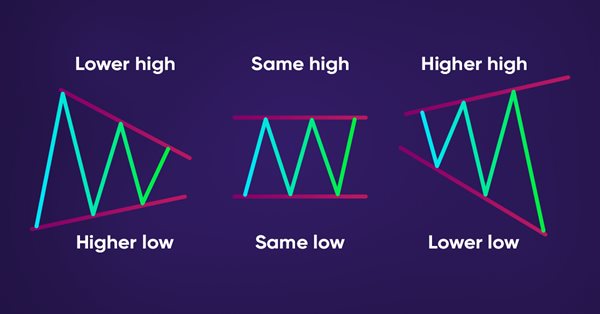

Neste artigo, é apresentado um método de detecção automática de padrões de ação de preços usando o MQL5, como tendências (de alta, de baixa e laterais) e padrões gráficos (topo duplo, fundo duplo).

Agora que a classe C_Mouse foi melhorada. Podemos focar em criar uma classe que será usada para promover uma base completamente diferente de estudos. Mas como expliquei no inicio do artigo, não iremos usar herança ou polimorfismo para gerar esta nova classe. Iremos modificar, ou melhor dizendo, agregar alguns objetos novos a linha de preço. Isto neste primeiro momento, no próximo artigo mostrarei como modificar os estudos. Mas faremos isto sem mexer no código da classe C_Mouse. Sei que na pratica, isto seria mais simples ser feito usando herança ou polimorfismo. No entanto, existem técnicas diferentes para se conseguir a mesma coisa.

Convido você a conhecer mais uma abordagem no campo do aprendizado por reforço. É chamada de aprendizado por reforço condicionado a metas, conhecida pela sigla GCRL (Goal-conditioned reinforcement learning). Nessa abordagem, o agente é treinado para alcançar diferentes metas em cenários específicos.

Aprender habilidades úteis sem uma função de recompensa explícita é um dos principais desafios do aprendizado por reforço hierárquico. Anteriormente, já nos familiarizamos com dois algoritmos para resolver esse problema. Mas a questão da completa exploração do ambiente ainda está em aberto. Neste artigo, é apresentada uma abordagem diferente para o treinamento de habilidades, cujo uso depende diretamente do estado atual do sistema.

Há muitas ferramentas técnicas que podem ser usadas para visualizar o canal do preço. Uma dessas ferramentas é o Canal Donchian. Neste artigo, aprenderemos a criar um Canal Donchian e a usá-lo como um indicador personalizado como parte de um Expert Advisor.

No artigo anterior, apresentamos o método DIAYN, que oferece um algoritmo para aprender uma variedade de habilidades. O uso das habilidades adquiridas pode ser usado para diversas tarefas. Mas essas habilidades podem ser bastante imprevisíveis, o que pode dificultar seu uso. Neste artigo, veremos um algoritmo para ensinar habilidades previsíveis.

Apresento um novo artigo sobre como criar um indicador personalizado. Desta vez, trabalharemos com o True Strength Index (TSI) e criaremos um Expert Advisor com base nele.

Libere todo o poder da representação de dados dinâmicos em suas estratégias de negociação ou utilitários com o nosso guia detalhado para desenvolver uma GUI móvel em MQL5. Mergulhe nos eventos do gráfico e saiba como projetar e implementar uma GUI móvel simples e múltipla em um único gráfico. O artigo também aborda a adição de elementos à GUI, aumentando sua funcionalidade e apelo estético.

O problema com o aprendizado por reforço é a necessidade de definir uma função de recompensa, que pode ser complexa ou difícil de formular, porém abordagens baseadas no tipo de ação e na exploração do ambiente que permitem que as habilidades sejam aprendidas sem uma função de recompensa explícita estão sendo exploradas para resolver esse problema.

A procrastinação de modelos no contexto do aprendizado por reforço pode ser causada por vários motivos, e a solução desse problema requer medidas apropriadas. Este artigo discute algumas das possíveis causas da procrastinação do modelo e métodos para superá-las.

Este artigo descreve modelos hierárquicos de aprendizado que propõem uma abordagem eficaz para resolver tarefas complexas de aprendizado de máquina. Os modelos hierárquicos consistem em vários níveis, cada um responsável por aspectos diferentes da tarefa.

Neste artigo, discutiremos a aplicação do algoritmo Go-Explore ao longo de um período de treinamento prolongado, uma vez que uma estratégia de seleção aleatória de ações pode não levar a uma passagem lucrativa à medida que o tempo de treinamento aumenta.

Neste artigo, criaremos um modelo matemático para simular a precificação em várias moedas e concluiremos o estudo, que comecei no artigo anterior, sobre o princípio de diversificação como parte da busca por mecanismos para aumentar a eficiência da negociação.

Continuamos com o tema da exploração do ambiente no aprendizado por reforço. Neste artigo, abordaremos mais um algoritmo, o Go-Explore, que permite explorar eficazmente o ambiente durante a fase de treinamento do modelo.