O novo artigo de nossa série sobre como projetar um sistema de negociação baseado nos indicadores técnicos mais populares considera um novo indicador técnico - o Índice de Fluxo de Dinheiro (MFI). Estudaremos este indicador em detalhes e aprenderemos a desenvolver um sistema de negociação simples utilizando a linguagem MQL5 para, posteriormente, executá-lo na MetaTrader 5.

Neste artigo continuamos a série em que aprendemos a construir sistemas de negociação com base nos indicadores mais populares. Desta vez vamos falar sobre o indicador Ichimoku e criar um sistema de negociação baseado nos seus valores.

Como continuação desta série, gostaria de apresentar a vocês outro tipo de tarefa dos métodos de aprendizado não supervisionado, em particular a busca de regras de associação. Este tipo de tarefa foi usado pela primeira vez no varejo para analisar cestas de compras. Neste artigo falaremos sobre as possibilidades de utilização de tais algoritmos no trading.

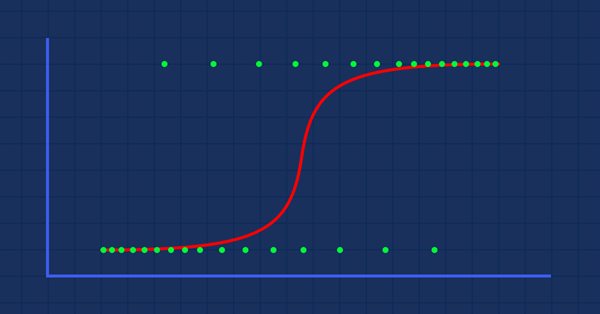

Neste artigo, eu tentarei usar nosso modelo logístico para prever o crash do mercado de ações com base nos fundamentos da economia dos EUA, nos concentraremos nas ações do NETFLIX e da APPLE, usando os crashes anteriores do mercado de 2019 e 2020, vamos ver como nosso modelo se comportará nas atuais desgraças e tristezas.

O trader moderno está quase sempre procurando novas ideias, consciente ou inconscientemente. Ele está constantemente tentando novas estratégias, modificando-as e descartando aquelas que não funcionam. Este processo de pesquisa é demorado e propenso a erros. Nesta série de artigos, tentarei provar que o assistente MQL5 é um verdadeiro suporte para qualquer operador. Graças ao assistente, o trader economiza tempo ao implementar suas ideias. Também reduz a probabilidade de erros que ocorrem ao duplicar o código. Assim, em vez de perder tempo com codificação, os operadores colocam em prática sua filosofia de negociação.

Bem-vindo ao novo artigo da nossa série sobre como aprender a projetar sistemas de negociação com base nos indicadores técnicos mais populares. Neste artigo, nós aprenderemos sobre um novo indicador técnico chamado Acumulação/Distribuição e descobriremos como desenvolver um sistema de negociação em MQL5 baseado nas estratégias simples com o AD.

As redes neurais são tudo para nós. Vamos ver se isso é verdade na prática. Para tal, vamos fazer experiências e adotar abordagens não-convencionais. Vamos escrever também um sistema de negociação lucrativo. A explicação vai ser simples.

Metamodelos em aprendizado de máquina: Criação automática de sistemas de negociação com quase nenhum envolvimento humano, o próprio modelo decide como operar e quando operar.

Neste artigo vamos aprender como fazer a plataforma MT5 falar. Que tal deixar o EA mais divertido? Operar mercados financeiros costuma ser uma atividade extremamente chata e monótona, mas podemos deixar as coisas um pouco menos monótonas, apesar de que isto pode ser perigoso caso você tenha algum problema que lhe faça ficar viciado, pode ser que a coisa fique um pouco menos chata.

Continuamos a estudar modelos de inteligência artificial, em particular, algoritmos de aprendizado não supervisionados. Já nos encontramos com um dos algoritmos de agrupamento. E neste artigo quero compartilhar com vocês outra maneira de resolver os problemas de redução de dimensionalidade.

Desenvolvimento de um Expert Advisor na linguagem de estratégias de negociação MQL5 para MetaTrader 5. Esse EA irá negociar no MOEX (Bolsa de Valores de Moscou), usando o terminal MetaTrader 5 e uma estratégia de grade, que incluirá o fechamento de posição por stop loss ou take profit, exclusão de ordens pendentes quando atendidas certas condições de mercado.

Neste pequeno curso em vídeo, você aprenderá como baixar, instalar e configurar o MetaTrader 5 para começar a negociar de maneira automatizada. Você também aprenderá a configurar o gráfico e as opções de negociação automatizada. Você fará seu primeiro backtest e aprenderá a importar um EA que pode negociar por conta própria 24 horas por dia, 7 dias por semana, sem precisar estar atrelado à tela de seu computador.

A maioria dos alunos dos meus cursos achava que a linguagem MQL5 era difícil de entender. Naquele momento, eles estavam procurando maneiras simples de automatizar alguns processos. Neste artigo, você aprenderá como começar a trabalhar logo em MQL5 mesmo sem conhecimentos de programação e mesmo que já tenha tentado, sem sucesso, dominar este tópico.

No artigo anterior, construímos uma classe para agrupamento de dados. Hoje eu gostaria de compartilhar com vocês as formas mediante as quais os resultados podem ser usados para resolver problemas práticos de negociação.

Este é um novo artigo para continuar a nossa série para iniciantes sobre como desenvolver um sistema de negociação com base em alguns dos indicadores populares. Nós aprenderemos um novo indicador que é o On Balance Volume (OBV), e nós aprenderemos como podemos usá-lo e projetar um sistema de negociação baseado nele.

Continuamos a estudar o método de agrupamento. Neste artigo, criaremos uma nova classe CKmeans para implementar um dos métodos de agrupamento k-médias mais comuns. Com base nos resultados dos testes, podemos concluir que o modelo é capaz de identificar cerca de 500 padrões.

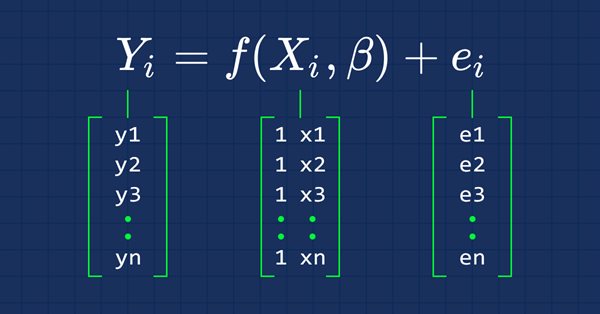

Desta vez nossos modelos estão sendo feitos por matrizes, o que permite flexibilidade ao mesmo tempo que nos permite fazer modelos poderosos que podem manipular não apenas cinco variáveis independentes, mas também muitas variáveis, desde que permaneçamos dentro dos limites de cálculos de um computador, este artigo será uma leitura interessante, isso é certo.

Neste artigo, nós continuaremos nossa série sobre como projetar um sistema de negociação usando os indicadores mais populares. Neste artigo, nós aprenderemos detalhadamente sobre o indicador SAR Parabólico e como nós podemos projetar um sistema de negociação para ser usado na MetaTrader 5 usando algumas estratégias simples.

Vamos continuar indo em direção a um sistema mais completo de ordens direto no gráfico. Então neste artigo irei mostrar uma forma de você corrigir, ou melhor dizendo fazer com que o sistema de ordens fique mais intuitivo.

Devo confessar que já se passou mais de um ano desde que o último artigo foi publicado. Em um período tão longo como esse, é possível reconsiderar muitas coisas, desenvolver novas abordagens. E neste novo artigo, gostaria de me afastar um pouco do método de aprendizado supervisionado usado anteriormente, e sugerir um pouco de mergulho nos algoritmos de aprendizado não supervisionado. E, em particular, desejaria analisar um dos algoritmos de agrupamento, o k-médias (k-means).

Neste artigo, nós aprenderemos uma nova ferramenta técnica que pode ser usada na negociação, como continuação da série em que aprendemos a projetar sistemas de negociação simples. Desta vez, nós trabalharemos com outro indicador técnico popular: Average True Range (ATR).

Neste artigo, nós continuaremos nossa série sobre como projetar um sistema

de negociação usando os indicadores mais populares e falaremos sobre o

indicador Índice Direcional Médio (ADX). Nós aprenderemos este indicador

em detalhes para entendê-lo bem e aprenderemos como usá-lo através de uma

estratégia simples. Ao aprender algo profundamente, nós podemos obter mais

"insights" e podemos usá-lo melhor.

Vamos levar nosso sistema de ordens para um outro patamar, mas antes temos algumas coisas a resolver. O problema é que existem questões que são dependentes de como você deseja operar e que tipo de coisa você estará fazendo no momento em que estiver operando.

Aqui vamos terminar de dar uma alavancada na performance do EA ... então preparem-se para uma longa leitura. A primeira coisa que iremos fazer para dar robustez ao nosso EA será retirar tudo e absolutamente tudo que não faça parte do sistema de negociação de entro do código.

Neste artigo, nós continuamos nossa série de aprendizado - desta vez, nós aprenderemos como projetar um sistema de negociação usando um dos indicadores mais populares e úteis, que é o indicador Oscilador Estocástico, para construir um novo bloco em nosso conhecimento básico.

Neste artigo iremos deixar o sistema mais robusto, de forma que ele fique mais estável e seguro de ser usado. Uma das formas de se conseguir robustez é procuramos reutilizar ao máximo o código, desta forma ele será testado o tempo todo e em diversas ocasiões diferente, mas esta é apenas uma das formas, outra forma é o uso da programação OOP.

Neste artigo, nós aprenderemos uma nova ferramenta de nossa série: aprenderemos como projetar um sistema de negociação com base em um dos indicadores técnicos mais populares, o Moving Average Convergence Divergence (MACD).

A classificação de dados é uma coisa crucial para um algotrader e um programador. Neste artigo, nós vamos nos concentrar em um dos algoritmos de classificação logística que provavelmente podem nos ajudar a identificar os Sims ou Nãos, as Altas e Baixas, Compras e Vendas.

Deixando o sistema de ordens mais fluido. Aqui irei mostrar como e onde mudar no código para se ter algo mais fluído, onde você pode modificar os limites da posição muito mais rapidamente.

Neste novo artigo da nossa série para aprender a projetar os sistemas de negociação, eu apresentarei o indicador Commodities Channel Index (CCI), eu explicarei suas especificidades e compartilharei com você como criar um sistema de negociação baseado neste indicador.

Vamos continuar o desenvolvimento do novo sistema de ordens. Não é nada fácil implementar um sistema novo, muitas vezes nos deparamos com questões que dificultam muito os próximos passos, nestes casos temos que parar, e reanalisar a direção que esta sendo tomada.

Neste artigo, eu compartilharei com você um dos indicadores mais populares e comumente usados no mundo das negociações, o RSI. Você aprenderá como desenvolver um sistema de negociação usando este indicador.

Finalmente o sistema visual estará funcionando .... não totalmente ainda. Aqui vamos terminar de fazer as mudanças básicas, e elas não serão poucas, serão muitas e todas elas necessárias e todo o trabalho será bastante interessante.

Neste artigo, eu compartilharei com você um dos métodos de como negociar pelas bandas. Desta vez, nós consideraremos o indicador Envelopes e veremos como é fácil criar algumas estratégias baseadas no indicador Envelopes.

Neste artigo, analisaremos dados de moedas e tentaremos entender com isso por que os Expert Advisors podem mostrar bons resultados em alguns intervalos e, ao mesmo tempo, ter um desempenho ruim em outros.

Vamos continuar a implementação do novo sistema de ordens . A criação deste sistema é algo que demanda um bom domínio do MQL5, além de entender como de fato a plataforma MetaTrader 5 funciona e os recursos que ela nos fornece.

Aqui vamos desenvolver um sistema gráfico de ordens, do tipo veja o que esta acontecendo. Mas não iremos partir do zero, iremos modificar o sistema já existente adicionando ainda mais objetos e eventos ao gráfico do ativo que estamos operando.

Neste artigo falaremos sobre as bandas de Bollinger, um dos indicadores mais populares no mundo do trading. Discutiremos sobre análise técnica e aprenderemos a desenvolver sistemas de negociação algorítmica baseados no indicador bandas de Bollinger.

Primeira parte do novo sistema de ordens. Deste que este EA começou a ter seu desenvolvimento documentado em artigos, ele tem sofrido diversas mudanças e melhorias, mas no entanto tem mantido o mesmo modelo de sistema de ordens no gráfico.