Neste artigo, continuamos a explorar indicadores de negociação populares sob uma nova ótica. Vamos processar a composição horizontal de transformações naturais. O melhor indicador para isso é a média móvel exponencial dupla (Double Exponential Moving Average, DEMA).

Neste artigo, apresentaremos a implementação de vários indicadores de rentabilidade e risco, considerados alternativas ao índice de Sharpe, e exploraremos curvas de patrimônio líquido hipotéticas para analisar suas características.

Este artigo discute um algoritmo da família MEC, denominado algoritmo simples de evolução da mente (Simple MEC, SMEC). O algoritmo se destaca pela beleza da ideia subjacente e pela simplicidade de implementação.

Este artigo, o 21º de nossa série, continua nossa análise das transformações naturais e de como elas podem ser implementadas usando a análise discriminante linear. Assim como no artigo anterior, a implementação é apresentada no formato de uma classe de sinal.

O artigo apresenta uma descrição detalhada do algoritmo salto de sapo embaralhado (Shuffled Frog Leaping Algorithm, SFL) e suas capacidades na solução de problemas de otimização. O algoritmo SFL é inspirado no comportamento dos sapos em seu ambiente natural e oferece uma nova abordagem para a otimização de funções. O algoritmo SFL é uma ferramenta eficaz e flexível, capaz de lidar com diversos tipos de dados e alcançar soluções ótimas.

Grande parte das pessoas que querem, ou desejam aprender a programar, não fazem de fato ideia, do que estão fazendo. O que elas fazem é tentar criar as coisas de uma determinada maneira. No entanto, quando programamos não estamos de fato tentando criar um solução. Se você tentar fazer isto, desta forma irá gerar mais problemas do que realmente uma solução. Aqui iremos fazer algo um pouco mais avançado, e por consequência diferente.

Esta série de artigos apresenta várias técnicas destinadas a rotular séries temporais, técnicas essas que podem criar dados adequados à maioria dos modelos de inteligência artificial (IA). A rotulação de dados (ou anotação de dados) direcionada pode tornar o modelo de IA treinado mais alinhado aos objetivos e tarefas do usuário, melhorar a precisão do modelo e até mesmo ajudar o modelo a dar um salto qualitativo!

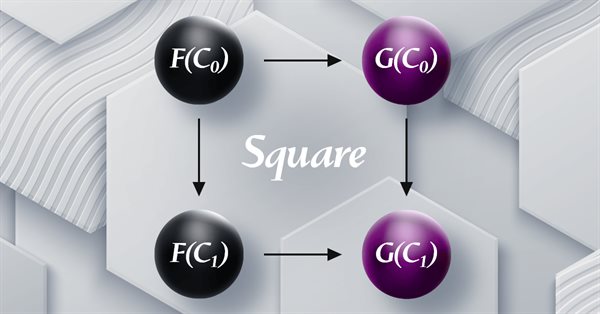

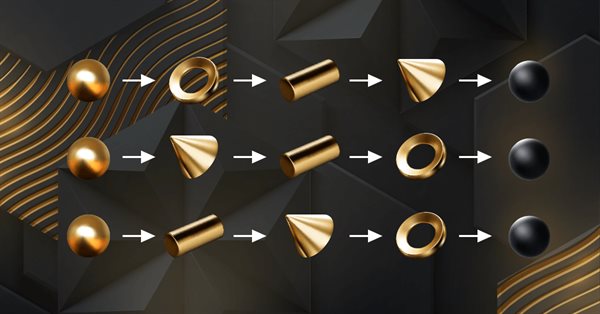

Continuamos a análise das transformações naturais, examinando a indução do quadrado de naturalidade. Por causa das limitações na implementação de várias moedas para os Expert Advisors desenvolvidos com o assistente MQL5, temos de buscar soluções criativas e eficientes para a classificação de dados usando scripts. As principais áreas de aplicação consideradas são a classificação de variações de preço e, consequentemente, sua previsão.

Esta série de artigos apresenta várias técnicas destinadas a rotular séries temporais, técnicas essas que podem criar dados adequados à maioria dos modelos de inteligência artificial (IA). A rotulação de dados (ou anotação de dados) direcionada pode tornar o modelo de IA treinado mais alinhado aos objetivos e tarefas do usuário, melhorar a precisão do modelo e até mesmo ajudar o modelo a dar um salto qualitativo!

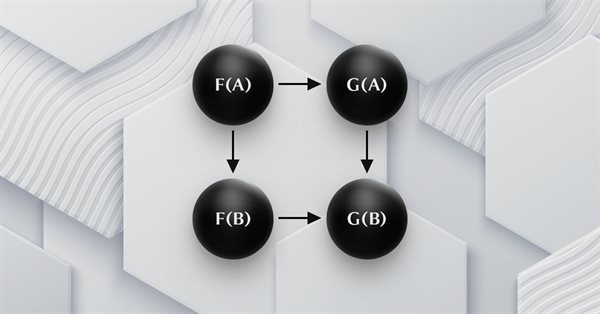

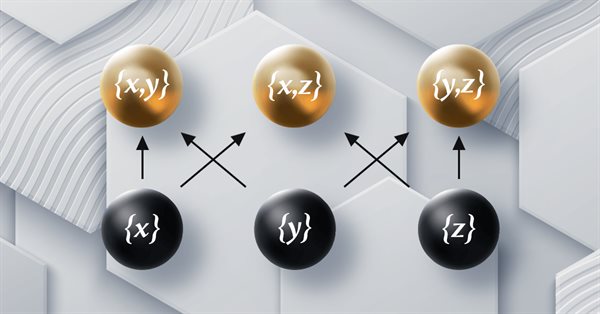

Este artigo dá continuidade à série sobre a teoria das categorias, abordando as transformações naturais, que são um elemento fundamental da teoria. Vamos examinar a definição que parece complexa à primeira vista, depois mergulhar em exemplos e formas de aplicar as transformações na previsão de volatilidade.

Neste artigo, mostrarei a primeira parte das melhorias que me permitiram não apenas fechar todo o ciclo de automação para negociação no MetaTrader 4 e 5, mas também fazer algo muito mais interessante. A partir de agora, esta solução me permite automatizar completamente tanto o processo de criação de EAs quanto o processo de otimização, além de minimizar o esforço necessário para encontrar configurações de negociação eficazes.

Vamos agora criar algo um pouco mais interessante. No entanto, iremos fazer de forma que o código que mostrei no passado, estará completamente obsoleto. Mas não vou estragar a surpresa. Acompanhe o artigo para entender. Desde o inicio desta sequencia sobre como desenvolver um sistema de replay / simulação, venho dizendo que a ideia aqui, é usar a plataforma MetaTrader 5, de forma idêntica, tanto no sistema que estamos desenvolvendo, quanto no mercado real. É importante que isto se dê de maneira adequada. Você não vai querer treinar e aprender a lutar usando determinadas ferramentas, e na hora da briga ter que usar outras.

Neste artigo apresentarei uma ferramenta de suma importância para quem desenvolve programas. Se você não conhece GIT, veja este artigo para ter uma noção do que se trata, tal ferramenta. E como usá-la junto ao MQL5.

Este artigo explora o uso de testes de permutação, aplicando-os a qualquer Expert Advisor através da reorganização de dados de ticks, recorrendo exclusivamente aos recursos disponíveis no MetaTrader 5.

Se tudo até aqui parecia adequado para você, significa que você de fato não está pensando no longo prazo. Onde você começa a desenvolver as aplicações e com o tempo, não precisará mais programar novas aplicações. Apenas terá que fazer com que elas trabalhem em conjunto. Vamos então ver como terminar de montar o indicador de mouse.

Este artigo continua a série sobre a implementação da teoria de categorias no MQL5, ele aborda os funtores como uma ponte entre grafos e conjuntos. Nesse escopo, voltaremos a analisar os dados de calendário e, apesar de suas limitações no uso do testador de estratégias, justificaremos o uso de funtores na previsão de volatilidade mediante correlação.

Esta é a nova fase do sistema de replay / simulação. Nesta fase a conversa de fato irá ser seria. E o conteúdo irá ser tornar bastante denso. Peço que você leia com calma o artigo e sempre procure usar as referencias que possivelmente estarão sendo indicadas nos artigos. Isto para lhe ajudar a compreender melhor o que estará sendo explicado.

Antes de começarmos a segunda fase de desenvolvimento, é preciso reforçar algumas ideias. Então você sabe como forçar o MQL5 a fazer o que é preciso ser feito ?!?! Já tentou ir além do que a documentação informar ?!?! Se não. Se prepare. Pois irei começar a fazer coisas muito além do que grande parte faz normalmente.

Muita gente que se diz programador de MQL5, não tem as bases que estarei apresentando aqui, neste artigo. Muitos consideram o MQL5 algo limitado, mas tudo isto se deve a falta de conhecimento. Então, não fique com vergonha por não saber. Mas tenha vergonha de não perguntar. Mas o simples fato, de forçar, e obrigar o MetaTrader 5 a não permitir que um indicador seja duplicado. Não nos dá de maneira alguma meios de efetivar uma comunicação bilateral entre o indicador e o EA. Ainda estamos um pouco longe disto. Mas o simples fato de que o indicador não estará duplicado no gráfico, já nos garante uma certa tranquilidade.

Neste artigo, vou apresentar uma abordagem completamente diferente para o algorítmico de negociação, que levei um tempo considerável para desenvolver. Claro, tudo isso está relacionado ao meu programa de força bruta, que passou por várias mudanças, permitindo que ele resolva várias tarefas simultaneamente. No entanto, este artigo é mais geral e extremamente simples, sendo adequado até mesmo para aqueles que não têm conhecimento prévio ou apenas passaram por isso.

Neste artigo iremos começar a fazer algo, que eu gostaria de ter feito a muito mais tempo. No entanto, por falta de "terreno firme", não me sentia seguro para apresentar de forma publica. Mas agora já tenho as bases para poder fazer o que iremos começar a fazer, a partir de agora. É bom que foque ao máximo em compreender o conteúdo deste artigo. E não estou dizendo isto, apenas para que você o leia apenas por ler. Quero e preciso enfatizar que se você não entender este artigo especifico. Poderá abandonar completamente qualquer esperança em compreender o conteúdo dos próximos.

Neste artigo, vamos nos familiarizar com um dos métodos de análise espectral e processamento de sinais - a transformada discreta de Hartley. Com ela, é possível filtrar sinais, analisar seus espectros e muito mais. As capacidades da DHT não são menores do que as da transformada discreta de Fourier. No entanto, ao contrário dela, a DHT utiliza apenas números reais, o que a torna mais conveniente para implementação na prática, e os resultados de sua aplicação mais visíveis.

Dentro da abordagem de engenharia desenvolvida pelo autor, baseada na teoria da probabilidade, são determinadas as condições para abrir uma posição lucrativa e calculados os valores ótimos - maximizadores do lucro - para o take profit e o stop loss.

Uma das coisas que mais pode complicar a nossa vida como programadores é o fato de supor as coisas. Neste artigo mostrarei o perigo de fazer suposições. Tanto na parte da programação em MQL5, onde você supõem que um tipo terá um dado tamanho. Assim como no uso do MetaTrader 5, onde você supõem que servidores diferentes funcionam da mesma forma.

Neste artigo, discutimos como os esquemas de banco de dados podem ser incorporados para categorização em MQL5. Analisaremos brevemente como os conceitos de esquema de banco de dados podem ser combinados com a teoria da categoria na identificação de informações de texto (string) relevantes para a negociação. O foco será em eventos de calendário.

Temos que corrigir algumas coisas antes de realmente poder continuar. Mas não se trata necessariamente de uma correção e sim de um aperfeiçoamento na forma de gerir e utilizar classe. O motivo é que existem falhas ocorrendo por conta de algum tipo de interação dentro do sistema. Apesar das tentativas de tentar compreender o motivo de algumas das falhas, para assim sana-las. Todas foram frustradas, já que não fazia o mínimo sentido de algumas delas estarem ocorrendo. Quando fazemos uso de ponteiros ou recursão em C / C++, e o programa começa a apresentar falhas.

Vamos neste artigo concluir a primeira fase da construção. Será algo relativamente rápido, mas explicarei detalhes que podem não ter sido comentados no passado. Mas ainda assim aqui explicarei algumas coisas que muitos não entender por que são como são. Um destes casos é o Mouse. Você sabe o motivo de ter que pressionar a tecla Shift ou Ctrl no teclado ?!?!

Este artigo faz parte de uma série sobre a implementação de grafos usando a teoria das categorias no MQL5 e é dedicado à teoria da ordem (Order Theory). Consideraremos dois tipos básicos de ordenação e exploraremos como os conceitos de relação de ordem podem auxiliar os conjuntos monoidais na tomada de decisões de negociação.

Esse artigo é uma continuação da série sobre como implementar a teoria das categorias no MQL5. Aqui consideramos como a teoria dos grafos pode ser integrada com monoides e outras estruturas de dados ao desenvolver uma estratégia para fechar um sistema de negociação.

Vamos continuar o desenvolvimento do sistema de ordens. Mas você irá ver que iremos fazer uma reutilização massiva de coisas já vistas em outros artigos. Mesmo assim teremos um bônus neste artigo. Iremos desenvolver, primeiramente um sistema que consiga ser operado junto ao servidor de negociação real, seja usando uma conta demo, seja usando uma conta real. Vamos fazer uso massivo e extensivo da plataforma MetaTrader 5, para nos fornecer todo o suporte do qual precisaremos neste inicio de jornada

De todas as coisas desenvolvidas até aqui. Esta com toda a certeza, vocês também irão notar, e com o tempo irão concordar, que é a mais desafiadora de todas. O que temos de fazer é algo simples. Fazer com que o nosso sistema, simule o que um servidor de negociação efetua na prática. Isto de ter que implementar uma forma de simular, exatamente o que seria feito, pelo servidor de negociação, parece simples. Pelo menos nas palavras. Mas precisamos fazer isto de uma maneira, que para o usuário do sistema de replay / simulação, tudo venha a acontecer, de forma o mais invisível, ou transparente, possível.

Desenvolver uma forma de colocar o cronometro, de modo que durante um replay / simulação, ele consiga nos dizer quanto tempo falta, pode parecer a principio uma tarefa simples e de rápida solução. Muitos iriam simplesmente tentar adaptar e usar o mesmo sistema que é usado quando temos o servidor de negociação ao nosso lado. Mas aqui mora um ponto que muitos talvez não se atentem ao pensar em tal solução. Quando você está fazendo um replay, e isto para não falar do fato da simulação, o relógio não funciona da mesma forma. Este tipo de coisa torna complexo construir tal sistema.

Neste artigo, vamos experimentar e explorar a inteligência artificial ChatGPT da OpenAI, a fim de entender suas capacidades com o objetivo de reduzir o tempo e o esforço de desenvolvimento de seus Expert Advisors, indicadores e scripts. Vou rapidamente abordar essa tecnologia e tentar mostrar como usá-la corretamente para programar nas linguagens MQL4 e MQL5.

Aqui demonstrarei uma técnica que pode lhe ajudar muito, em vários momentos durante a sua vida como programador. Diferente do que muitos dizem, não é a plataforma que é limitada, mas sim o conhecimento do individuo que diz que tal coisa. O que será explicado aqui, mostrar que com um pouco de bom senso e criatividade, você pode tornar a plataforma MetaTrader 5 muito mais interessante e versátil. E sem precisar de fato criar programas malucos ou coisas do estilo. Você pode criar um código simples, porém seguro e confiável. Usando de perspicácia, domar o código a fim de modificar algo já existente, sem se quer remover ou adicionar uma única linha se quer, no código original.

Agora que a classe C_Mouse foi melhorada. Podemos focar em criar uma classe que será usada para promover uma base completamente diferente de estudos. Mas como expliquei no inicio do artigo, não iremos usar herança ou polimorfismo para gerar esta nova classe. Iremos modificar, ou melhor dizendo, agregar alguns objetos novos a linha de preço. Isto neste primeiro momento, no próximo artigo mostrarei como modificar os estudos. Mas faremos isto sem mexer no código da classe C_Mouse. Sei que na pratica, isto seria mais simples ser feito usando herança ou polimorfismo. No entanto, existem técnicas diferentes para se conseguir a mesma coisa.

Os desenvolvedores MQL5 devem dominar diversas ferramentas essenciais. Entre elas, destaca-se o testador de estratégias. Este artigo serve como um guia prático para a utilização do testador de estratégias MQL5.

Quanto de fato os primeiros sistema capazes de fatorar alguma coisa, começaram a ser produzidos. Tudo tinha que ser feito por engenheiros com grande conhecimento, no que estava sendo projetado. Isto nos primórdios da computação, onde se quer existia algum tipo de terminal, para que fosse possível programar algo. Conforme ia se desenvolvendo, e o interesse de que mais pessoas também conseguisse criar algo, começou surgir novas ideias e meios, de programar aquelas máquinas, que antes era feito mudando a posição dos conectores. Assim começamos a ter os primeiros terminais.

Neste artigo irá nascer a classe C_Mouse. Esta foi pensada de maneira que a programação, seja feita no mais alto nível quanto for possível ser feita. Mas dizer que trabalharemos em alto, ou baixo nível, nada tem haver com questões de colocarmos palavrões ou chavões no meio do código. Longe disto. Trabalhar em alto nível ou de baixo nível, quando se fala em programação, diz o quanto o programa pode ser mais simples ou mais difícil de ser lido por outro programador.