O gradiente descendente desempenha um papel significativo no treinamento das redes neurais e muitos algoritmos de aprendizado de máquina. Ele é um algoritmo rápido e inteligente, apesar do seu trabalho impressionante, ele ainda é mal interpretado por muitos cientistas de dados, vamos ver do que ele se trata.

No último artigo, analisamos o algoritmo do autocodificador. Como qualquer outro algoritmo, tem suas vantagens e desvantagens. Na implementação original, o autocodificador executa a tarefa de separar os objetos da amostra de treinamento o máximo possível. E falaremos sobre como lidar com algumas de suas deficiências neste artigo.

Continuamos a estudar algoritmos de aprendizado não supervisionado. Talvez você como o leitor possa ter dúvidas sobre se as publicações recentes se encaixam no tópico de redes neurais. Neste novo artigo, voltamos ao uso de redes neurais.

Continuamos o tópico de busca de regras de associação. No artigo anterior, consideramos os aspectos teóricos desse tipo de problema. No artigo de hoje, ensinarei a implementação do método FP-Growth usando MQL5. Também vamos testá-la com dados reais.

O artigo considera a equação da evolução do campo probabilístico do preço e o critério do próximo salto do preço. Ela também revela a essência dos valores dos preços nos gráficos e o mecanismo para a ocorrência de um passeio aleatório desses valores.

As árvores de decisão imitam a maneira como os humanos pensam para classificar os dados. Vamos ver como construir árvores e usá-las para classificar e prever alguns dados. O principal objetivo do algoritmo de árvores de decisão é separar os dados impuros em puros ou próximos a nós.

Que tal adicionar um novo tipo de gráfico ao MetaTrader 5 ? Muita gente diz, que ele carece de algumas coisas, que já estão presentes em outras plataformas, mas a verdade, é que o MetaTrader 5, é uma plataforma muito prática, que nos permite fazer coisas, que em muitas das outras, não é possível de ser feita, pelo menos, não com tanta facilidade.

O artigo fornece os fundamentos de um movimento de preços matematicamente rigoroso e a teoria do funcionamento do mercado. Até o presente, nós não tivemos nenhuma teoria de movimento de preços matematicamente rigorosa. Em vez disso, nós tivemos que lidar com as suposições baseadas na experiência, afirmando que o preço se move de uma certa maneira após um determinado padrão. É claro que essas suposições não foram apoiadas nem pela estatística e nem pela teoria.

Como continuação desta série, gostaria de apresentar a vocês outro tipo de tarefa dos métodos de aprendizado não supervisionado, em particular a busca de regras de associação. Este tipo de tarefa foi usado pela primeira vez no varejo para analisar cestas de compras. Neste artigo falaremos sobre as possibilidades de utilização de tais algoritmos no trading.

Neste artigo, eu tentarei usar nosso modelo logístico para prever o crash do mercado de ações com base nos fundamentos da economia dos EUA, nos concentraremos nas ações do NETFLIX e da APPLE, usando os crashes anteriores do mercado de 2019 e 2020, vamos ver como nosso modelo se comportará nas atuais desgraças e tristezas.

O trader moderno está quase sempre procurando novas ideias, consciente ou inconscientemente. Ele está constantemente tentando novas estratégias, modificando-as e descartando aquelas que não funcionam. Este processo de pesquisa é demorado e propenso a erros. Nesta série de artigos, tentarei provar que o assistente MQL5 é um verdadeiro suporte para qualquer operador. Graças ao assistente, o trader economiza tempo ao implementar suas ideias. Também reduz a probabilidade de erros que ocorrem ao duplicar o código. Assim, em vez de perder tempo com codificação, os operadores colocam em prática sua filosofia de negociação.

Metamodelos em aprendizado de máquina: Criação automática de sistemas de negociação com quase nenhum envolvimento humano, o próprio modelo decide como operar e quando operar.

Continuamos a estudar modelos de inteligência artificial, em particular, algoritmos de aprendizado não supervisionados. Já nos encontramos com um dos algoritmos de agrupamento. E neste artigo quero compartilhar com vocês outra maneira de resolver os problemas de redução de dimensionalidade.

No artigo anterior, construímos uma classe para agrupamento de dados. Hoje eu gostaria de compartilhar com vocês as formas mediante as quais os resultados podem ser usados para resolver problemas práticos de negociação.

Continuamos a estudar o método de agrupamento. Neste artigo, criaremos uma nova classe CKmeans para implementar um dos métodos de agrupamento k-médias mais comuns. Com base nos resultados dos testes, podemos concluir que o modelo é capaz de identificar cerca de 500 padrões.

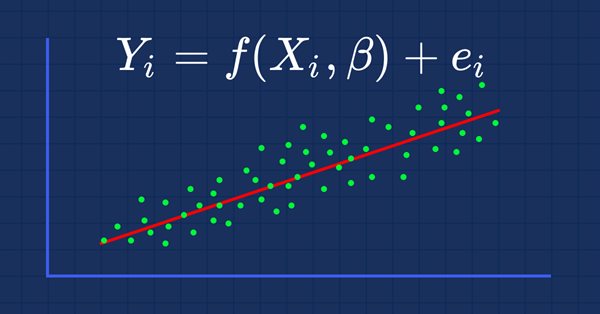

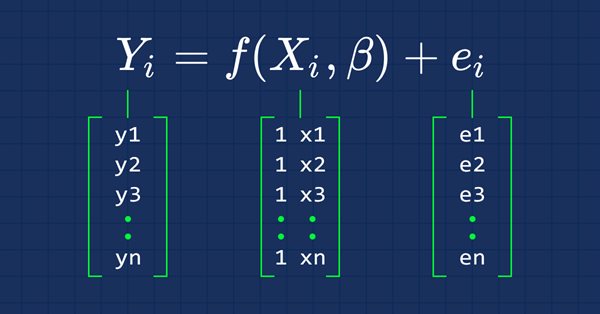

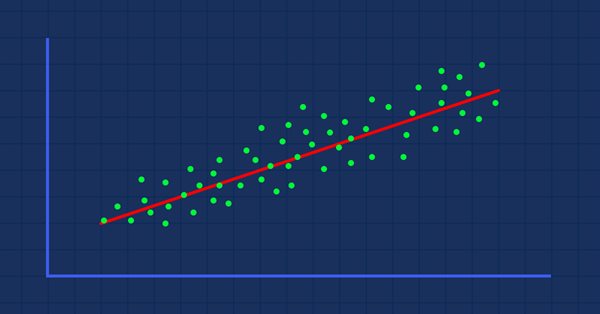

Desta vez nossos modelos estão sendo feitos por matrizes, o que permite flexibilidade ao mesmo tempo que nos permite fazer modelos poderosos que podem manipular não apenas cinco variáveis independentes, mas também muitas variáveis, desde que permaneçamos dentro dos limites de cálculos de um computador, este artigo será uma leitura interessante, isso é certo.

Devo confessar que já se passou mais de um ano desde que o último artigo foi publicado. Em um período tão longo como esse, é possível reconsiderar muitas coisas, desenvolver novas abordagens. E neste novo artigo, gostaria de me afastar um pouco do método de aprendizado supervisionado usado anteriormente, e sugerir um pouco de mergulho nos algoritmos de aprendizado não supervisionado. E, em particular, desejaria analisar um dos algoritmos de agrupamento, o k-médias (k-means).

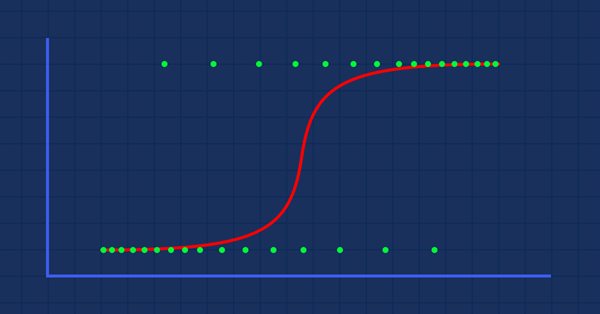

A classificação de dados é uma coisa crucial para um algotrader e um programador. Neste artigo, nós vamos nos concentrar em um dos algoritmos de classificação logística que provavelmente podem nos ajudar a identificar os Sims ou Nãos, as Altas e Baixas, Compras e Vendas.

É hora de nós, como traders, treinarmos nossos sistemas e a nós mesmos para tomar decisões com base no que o número diz. Não aos nossos olhos, e o que nossas entranhas nos fazem acreditar, é para onde o mundo está indo, então vamos nos mover perpendicularmente à direção da onda.

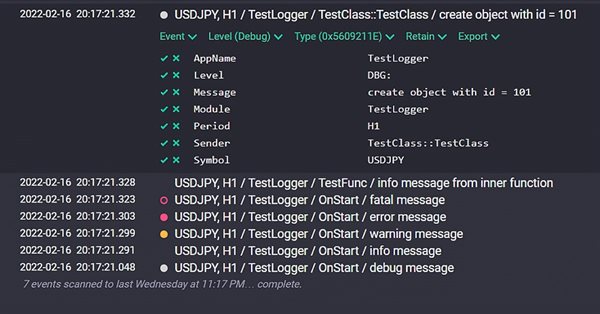

Implementação da classe Logger para unificar e estruturar as mensagens que são impressas no log da guia Experts na caixa de ferramentas. Conexão com o sistema Seq de coleta e análise de logs. Monitoramento de mensagens de log online.

Neste artigo, analisaremos dados de moedas e tentaremos entender com isso por que os Expert Advisors podem mostrar bons resultados em alguns intervalos e, ao mesmo tempo, ter um desempenho ruim em outros.

Como levar os dados da WEB para dentro de um EA . O caminho para fazer isto não é tão obvio, ou melhor dizendo, tão simples a ponto de você conseguir fazer, sem de fato conhecer e entender todos os recursos que estão presentes no MetaTrader 5.

Como ter acesso a dados na WEB dentro do MetaTrader 5. Na WEB temos diversos sites e locais onde uma grande e vasta quantidade de informações estão disponíveis e ficam acessíveis a aqueles que sabem onde procurar e como melhor utilizar estas informações.

Neste artigo veremos as coisas às quais você deve prestar atenção ao comprar uma EA em primeiro lugar. Também analisaremos formas de aumentar os lucros e, o mais importante, como gastar o dinheiro sabiamente e obter lucro. Além disso, após a leitura, você perceberá que é possível ganhar dinheiro mesmo com produtos simples e gratuitos.

A rentabilidade é a medida mais óbvia que investidores e operadores novatos utilizam para analisar o desempenho da negociação. Já os traders profissionais empregam ferramentas mais robustas para analisar estratégias, entre elas os índices de Sharpe e de Sortino.

Neste artigo discutiremos como plotar todas passagens das otimizações e como selecionar o critério ótimo personalizado. Além disso, falaremos sobre como programarmos o que quisermos, simplesmente recorrendo a um conhecimento mínimo em MQL5, a uma grande vontade, ao uso dos artigos do site e aos comentários do fórum.

Neste artigo, explorei as possibilidades de reduzir amostras multiestado complexas a amostras simples de estado duplo. O objetivo principal é obter uma análise e umas conclusões que possam ajudar no desenvolvimento de algoritmos de negociação escaláveis baseados na teoria da probabilidade. Naturalmente, a matemática também está envolvida, mas dada a experiência de artigos anteriores, vejo que informações mais gerais são muito mais úteis do que detalhes.

Neste artigo decidi destacar o conhecido esquema Bernoulli e mostrar como este pode ser usado ao descrever uma matriz de dados relacionados ao trading, para uso posterior no caminho à criação de um sistema de negociação auto-adaptável. Também manusearemos um algoritmo mais geral, nomeadamente a fórmula de Bernoulli e encontraremos sua aplicação.

Neste artigo, vou apresentar a vocês uma rede neural profunda implementada em linguagem MQL com suas diferentes funções de ativação, entre elas estão a função tangente hiperbólica para as camadas ocultas e a função Softmax para a camada de saída. Avançaremos do primeiro passo até o final para formar completamente a rede neural profunda.

Neste artigo falo de uma ferramenta capaz de ver os spreads, isto é, as diferenças entre os valores Bid e Ask da sua corretora. Os dados de ticks presentes no MetaTrader 5 possibilitam analisar quais valores históricos de spreads existiam de fato entre os valores Bid e Ask. Contudo, não há razão para procurar o valor atual do spread, pois ele pode ser obtido por meio da visualização das linhas Bid e Ask.

Este artigo é uma leitura obrigatória destinada a todos que desejam melhorar sua carreira como programadores. O objetivo desta série de artigos é ajudar o leitor, incluindo experientes, a melhorar suas habilidades de programação. As ideias descritas são aplicáveis tanto a programadores iniciantes em MQL5 quanto a profissionais.

Para dar continuação lógica ao tópico, hoje abordaremos o desenvolvimento de modelos matemáticos multifuncionais para tarefas de negociação. Assim sendo, descreverei todo o processo de desenvolvimento do primeiro modelo matemático para descrever fractais a partir do zero. Este modelo deve se tornar um importante alicerce, ser multifuncional e universal, inclusive para construir a base teórica para o futuro desenvolvimento do ramo.

Neste artigo, continuaremos a estudar fractais e prestaremos muita atenção a resumir todo o material. Tentarei apresentar todos os projetos da maneira mais compacta e compreensível para serem aplicados ao trading.

Um pacote python foi disponibilizado com o proposito de trazer integração com MQL, com isso abre-se as portas para enumeras possibilidades como, exploração de dados, criação e uso de modelos de machine learning. Com essa integração nativa entre MQL5 e Python, abriu-se as portas para muitas possibilidades de uso, podemos construir de uma simples regressão linear a um modelo de aprendizado profundo. Vamos entender como instalar e preparar o ambiente de desenvolvimento e usar algumas das bibliotecas de aprendizado de maquina.

Com este artigo começamos um ciclo em que consideraremos padrões de reversão no âmbito da negociação algorítmica. Iniciamos examinando a primeira e mais interessante família de padrões desse tipo que se originam dos chamados topo duplo e fundo duplo.

A análise de cluster é um dos elementos mais importantes da inteligência artificial. Neste artigo, tento usar uma análise de cluster aplicada na inclinação de um indicador para obter patamares que determinarão se o mercado está lateralizado ou mantém uma tendência.

Nesta série de artigos, procuraremos uma aplicação prática da teoria da probabilidade para descrever o processo de negociação e precificação. No primeiro artigo, conheceremos os fundamentos da combinatória e da teoria da probabilidade, e analisaremos o primeiro exemplo de aplicação de fractais no âmbito desta última.

Neste artigo, vamos finalizar as classes de objetos-gráficos e de sua coleção. Faremos o rastreamento automático das alterações das propriedades dos gráficos e das suas janelas, bem como o armazenamento de novos parâmetros nas propriedades do objeto. Este aprimoramento nos permitirá gerar uma funcionalidade de evento para toda a coleção de gráficos no futuro.