Finalmente o Indicador Chart Trade passa a se comunicar com algum Expert Advisor, podendo lançar as informações de modo interativo. Então neste artigo iremos finalizar, o indicador Chart Trade, o tornando funcional a ponto de podermos usá-lo em conjunto com algum Expert Advisor. O que iremos fazer, irá nos permitir, acessar e trabalhar com o indicador, como se ele estivesse de fato ligado ao Expert Advisor. Mas vamos fazer isto de uma maneira, bem mais interessante do que foi feito lá no passado.

Nos últimos artigos, exploramos várias formas de usar o método Decision Transformer. Ele permite analisar não só o estado atual, mas também a trajetória de estados anteriores e as ações realizadas neles. Neste artigo, proponho que você conheça uma forma de usar este método em modelos hierárquicos.

Cansado de perder tempo procurando aquele arquivo, que é preciso para fazer a sua aplicação funcionar ?!?! Que tal embutir tudo no executável ? Assim você nunca irá perder tempo procurando as coisas. Sei que muitos fazem uso, exatamente daquela forma de distribuir e guardar as coisas. Mas existe uma maneira bem mais adequada. Pelo menos no que diz respeito a distribuição de executáveis e armazenamento dos mesmos. A forma que irei explicar aqui, pode vim a lhe ser de grande ajuda. Já que você pode usar o próprio MetaTrader 5 como sendo um grande ajudante, assim como o MQL5. Não é algo lá tão complexo, ou difícil de ser entendido.

Durante o aprendizado off-line, otimizamos a política do Agente com base nos dados da amostra de treinamento. A estratégia resultante confere ao Agente confiança em suas ações. Mas, essa confiança nem sempre é justificada, já que pode acarretar maiores riscos durante a utilização prática do modelo. Hoje vamos examinar um dos métodos para reduzir esses riscos.

O principal neste artigo, é justamente a apresentação e explicação da classe C_ChartFloatingRAD. Temos o indicador Chart Trade, funcionando de uma maneira bastante interessante. No entanto, se você notará que ainda temos um numero bastante reduzido de objetos no gráfico. E mesmo assim temos exatamente o comportamento esperado. Podendo editar os valores presentes no indicador. A pergunta é: Como isto é possível ?!?! Neste artigo você começará a entender isto.

Os modelos de linguagem (LLMs) são uma parte importante da inteligência artificial que evolui rapidamente. E para aproveitar isso devemos pensar em como integrar LLMs avançados em nossa negociação algorítmica Muitos acham desafiador ajustar esses modelos de acordo com suas necessidades, implantá-los localmente e, logo, aplicá-los à negociação algorítmica. Esta série de artigos explorará uma abordagem passo a passo para alcançar esse objetivo.

Neste artigo, apresentamos um algoritmo de permutação das barras de preços e detalhamos como os testes de permutação podem ser usados para identificar casos em que o desempenho de uma estratégia é inventado com o objetivo de enganar potenciais compradores de Expert Advisors.

Desta vez, veremos exemplos de passagem de indicadores ao perceptron. Abordaremos conceitos gerais, um Expert Advisor simples pronto, os resultados de sua otimização e testes forward.

As últimas 2 partes foram dedicadas ao método transformador de decisões (DT), que modela sequências de ações no contexto de um modelo autorregressivo de recompensas desejadas. Neste artigo, vamos considerar outro algoritmo de otimização deste método.

É muito importante que os operadores e desenvolvedores de ferramentas de negociação entendam como manusear datas e horas de forma adequada e eficiente. Neste artigo, mostrarei como podemos trabalhar com datas e horas ao criar ferramentas de negociação eficientes.

Os modelos de linguagem são uma parte importante da inteligência artificial que evolui rapidamente, por isso devemos pensar em como integrar LLMs poderosos em nossa negociação algorítmica. Para a maioria das pessoas, é desafiador configurar esses poderosos modelos de acordo com suas necessidades, implementá-los localmente e, em seguida, aplicá-los à negociação algorítmica. Esta série de artigos explorará uma abordagem passo a passo para alcançar esse objetivo.

Mergulhe no mundo do ONNX, um poderoso formato aberto para compartilhar modelos de aprendizado de máquina. Descubra como o uso do ONNX pode revolucionar a negociação algorítmica em MQL5, permitindo que os traders integrem sem obstáculos modelos avançados de inteligência artificial e elevem suas estratégias a um novo patamar. Desvende os segredos da compatibilidade entre plataformas e aprenda a desbloquear todo o potencial do ONNX em sua negociação no MQL5. Melhore sua negociação com este guia detalhado sobre ONNX.

No artigo anterior, expliquei como você pode manipular os dados do template a fim de usá-los em um OBJ_CHART. Mas lá apenas introduzi a questão, mas sem entrar em muitos detalhes, já que naquela versão o trabalho foi feito de uma maneira bem simplificada. No entanto, ela foi feita daquela forma, justamente para facilitar a explicação do conteúdo. Pois apesar de parecer simples fazer certas coisas, algumas não são tão evidentes, e sem compreender a parte mais simples e básica, você não irá de fato entender o que estou fazendo.

No artigo anterior, nos familiarizamos com o transformador de decisões. Porém, o complexo ambiente estocástico do mercado de moedas não permitiu revelar totalmente o potencial do método apresentado. Hoje, quero apresentar a vocês um algoritmo focado em melhorar o desempenho dos algoritmos em ambientes estocásticos.

Neste artigo, continuamos a explorar indicadores de negociação populares sob uma nova ótica. Vamos processar a composição horizontal de transformações naturais. O melhor indicador para isso é a média móvel exponencial dupla (Double Exponential Moving Average, DEMA).

Continuamos a explorar os métodos de aprendizado por reforço. Neste artigo, proponho apresentar um algoritmo ligeiramente diferente que considera a política do agente sob a perspectiva de construir uma sequência de ações.

Neste artigo, por EA multimoeda, entendemos um robô investidor ou um robô de negociação que pode negociar (abrir/fechar ordens, gerenciar ordens como trailing-stop-loss e trailing profit) mais de um par de moedas em um gráfico. Desta vez, usaremos apenas um indicador, o Parabolic SAR ou iSAR, em vários timeframes, começando com PERIOD_M15 e terminando com PERIOD_D1.

Neste artigo, tentaremos simplificar a descrição dos conceitos discutidos nesta série, focando apenas em um indicador, o mais comum e, provavelmente, o mais fácil de entender. Estamos falando da média móvel. Também examinaremos o significado e as possíveis aplicações das transformações naturais verticais.

Este artigo, o 21º de nossa série, continua nossa análise das transformações naturais e de como elas podem ser implementadas usando a análise discriminante linear. Assim como no artigo anterior, a implementação é apresentada no formato de uma classe de sinal.

Vamos nos afastar um pouco de nossos tópicos mais comuns e analisar uma parte do algoritmo do ChatGPT. Ele possui algumas semelhanças ou conceitos emprestados das transformações naturais? Vamos tentar responder a essas e outras perguntas usando nosso código no formato de classe de sinal.

Neste artigo, examinaremos o pairs trade, ou negociação de pares, principalmente seus princípios e perspectivas quanto à sua aplicação prática. Além disso, tentaremos criar uma estratégia baseada nele.

Grande parte das pessoas que querem, ou desejam aprender a programar, não fazem de fato ideia, do que estão fazendo. O que elas fazem é tentar criar as coisas de uma determinada maneira. No entanto, quando programamos não estamos de fato tentando criar um solução. Se você tentar fazer isto, desta forma irá gerar mais problemas do que realmente uma solução. Aqui iremos fazer algo um pouco mais avançado, e por consequência diferente.

Apresentamos um algoritmo relativamente novo, o Stochastic Marginal Actor-Critic (SMAC), que permite a construção de políticas de variáveis latentes no contexto da maximização da entropia.

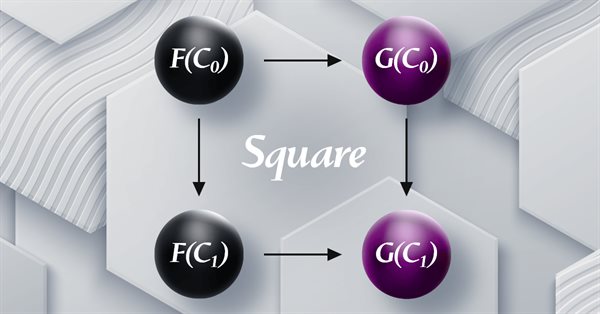

Continuamos a análise das transformações naturais, examinando a indução do quadrado de naturalidade. Por causa das limitações na implementação de várias moedas para os Expert Advisors desenvolvidos com o assistente MQL5, temos de buscar soluções criativas e eficientes para a classificação de dados usando scripts. As principais áreas de aplicação consideradas são a classificação de variações de preço e, consequentemente, sua previsão.

Ao criar um sistema de negociação, há sempre uma tarefa que deve ser resolvida com eficiência. Essa tarefa é a colocação de ordens ou seu processamento automático pelo sistema de negociação. Neste artigo, apresentamos a criação de um sistema de negociação do ponto de vista da colocação eficiente de ordens.

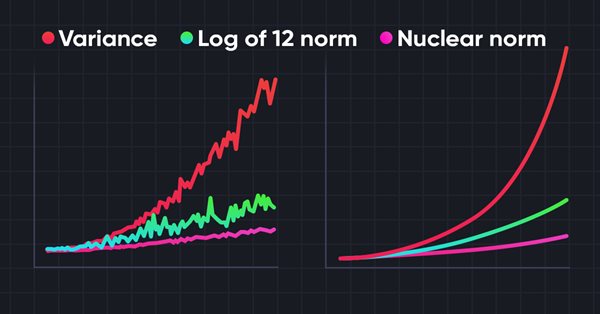

A pesquisa do ambiente em tarefas de aprendizado por reforço é um problema atual. Anteriormente, já examinamos algumas abordagens. E hoje, eu proponho que nos familiarizemos com mais um método, baseado na maximização da norma nuclear. Ele permite que os agentes destaquem estados do ambiente com alto grau de novidade e diversidade.

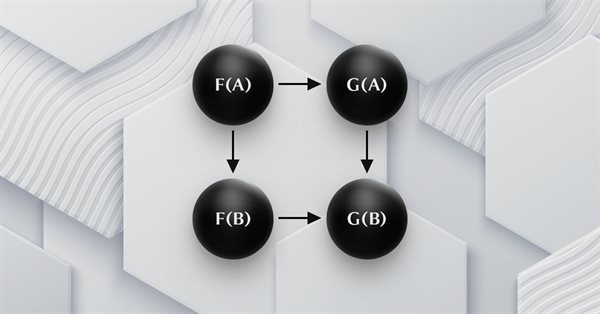

Este artigo dá continuidade à série sobre a teoria das categorias, abordando as transformações naturais, que são um elemento fundamental da teoria. Vamos examinar a definição que parece complexa à primeira vista, depois mergulhar em exemplos e formas de aplicar as transformações na previsão de volatilidade.

O aprendizado contrastivo é um método de aprendizado de representação sem supervisão. Seu objetivo é ensinar o modelo a identificar semelhanças e diferenças nos conjuntos de dados. Neste artigo, discutiremos o uso de abordagens de aprendizado contrastivo para explorar diferentes habilidades do Ator.

Vamos agora criar algo um pouco mais interessante. No entanto, iremos fazer de forma que o código que mostrei no passado, estará completamente obsoleto. Mas não vou estragar a surpresa. Acompanhe o artigo para entender. Desde o inicio desta sequencia sobre como desenvolver um sistema de replay / simulação, venho dizendo que a ideia aqui, é usar a plataforma MetaTrader 5, de forma idêntica, tanto no sistema que estamos desenvolvendo, quanto no mercado real. É importante que isto se dê de maneira adequada. Você não vai querer treinar e aprender a lutar usando determinadas ferramentas, e na hora da briga ter que usar outras.

Este é o último artigo da série dedicada a funtores. Nele, reconsideramos monoides como uma categoria. Os monoides, que já apresentamos nesta série, são usados aqui para ajudar na definição do tamanho da posição juntamente com perceptrons multicamadas.

A cada vez que consideramos métodos de aprendizado por reforço, nos deparamos com a questão da exploração eficiente do ambiente. A solução deste problema frequentemente leva à complexificação do algoritmo e ao treinamento de modelos adicionais. Neste artigo, vamos considerar uma abordagem alternativa para resolver esse problema.

Todos conhecemos a importância da média móvel para muitos traders. Existem diferentes tipos de médias móveis que podem ser úteis no trading. Vamos examiná-las e realizar uma simples comparação para ver qual delas pode apresentar os melhores resultados.

Continuamos a examinar funtores e como eles podem ser implementados usando redes neurais artificiais. Vamos temporariamente deixar de lado a abordagem que incluía a previsão de volatilidade, e tentar implementar nossa própria classe de sinais para estabelecer sinais para entrar e sair de uma posição.

Neste artigo, por EA multimoeda, entendemos um Expert Advisor ou robô de negociação capaz de negociar (abrir/fechar ordens, gerenciar ordens, etc.) mais de um par de símbolos a partir de um único gráfico.

Já falamos várias vezes sobre a importância de escolher corretamente a função de recompensa que usamos para incentivar o comportamento desejável do Agente, adicionando recompensas ou penalidades por ações específicas. Mas a questão de como o Agente interpreta nossos sinais permanece em aberto. Neste artigo, discutiremos a decomposição da recompensa em termos de transmissão de sinais individuais ao Agente a ser treinado.

Se tudo até aqui parecia adequado para você, significa que você de fato não está pensando no longo prazo. Onde você começa a desenvolver as aplicações e com o tempo, não precisará mais programar novas aplicações. Apenas terá que fazer com que elas trabalhem em conjunto. Vamos então ver como terminar de montar o indicador de mouse.

Nesta série de artigos, exploramos a integração de interfaces gráficas interativas em painéis de negociação móveis no MQL5. Na terceira parte, usamos os desenvolvimentos das partes anteriores para transformar painéis de negociação estáticos em dinâmicos.

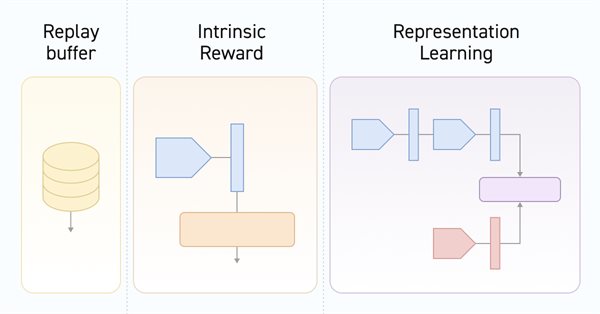

À medida que a política do Ator se afasta cada vez mais dos exemplos armazenados no buffer de reprodução de experiências, a eficácia do treinamento do modelo, baseado nesse buffer, diminui. Neste artigo, examinamos um algoritmo que aumenta a eficácia do uso de amostras em algoritmos de aprendizado por reforço.

Este artigo apresenta a estratégia de negociação RSI Deep Three Move no MetaTrader 5. O artigo é baseado em uma nova série de pesquisas que demonstram vários métodos de negociação com base no RSI, que é um indicador técnico para medir a força e o impulso de ativos financeiros, incluindo ações, moedas e commodities.

Esta é a nova fase do sistema de replay / simulação. Nesta fase a conversa de fato irá ser seria. E o conteúdo irá ser tornar bastante denso. Peço que você leia com calma o artigo e sempre procure usar as referencias que possivelmente estarão sendo indicadas nos artigos. Isto para lhe ajudar a compreender melhor o que estará sendo explicado.