Qualquer programa em qualquer linguagem de programação possui uma estrutura específica. Neste artigo, você aprenderá os componentes básicos da estrutura de um programa na linguagem MQL5, o que pode ser extremamente útil ao criar um sistema de negociação ou uma ferramenta de negociação para o MetaTrader 5.

Antes de começarmos a segunda fase de desenvolvimento, é preciso reforçar algumas ideias. Então você sabe como forçar o MQL5 a fazer o que é preciso ser feito ?!?! Já tentou ir além do que a documentação informar ?!?! Se não. Se prepare. Pois irei começar a fazer coisas muito além do que grande parte faz normalmente.

Nos últimos dois artigos, discutimos o algoritmo Soft Actor-Critic, que incorpora regularização de entropia na função de recompensa. Essa abordagem permite equilibrar a exploração do ambiente e a exploração do modelo, mas é aplicável apenas a modelos estocásticos. Neste artigo, exploraremos uma abordagem alternativa que é aplicável tanto a modelos estocásticos quanto determinísticos.

Muita gente que se diz programador de MQL5, não tem as bases que estarei apresentando aqui, neste artigo. Muitos consideram o MQL5 algo limitado, mas tudo isto se deve a falta de conhecimento. Então, não fique com vergonha por não saber. Mas tenha vergonha de não perguntar. Mas o simples fato, de forçar, e obrigar o MetaTrader 5 a não permitir que um indicador seja duplicado. Não nos dá de maneira alguma meios de efetivar uma comunicação bilateral entre o indicador e o EA. Ainda estamos um pouco longe disto. Mas o simples fato de que o indicador não estará duplicado no gráfico, já nos garante uma certa tranquilidade.

No artigo anterior, implementamos o algoritmo Soft Actor-Critic, mas não conseguimos treinar um modelo lucrativo. Neste artigo, vamos realizar a otimização do modelo previamente criado para obter os resultados desejados a nível de seu funcionamento.

Neste artigo, vou apresentar uma abordagem completamente diferente para o algorítmico de negociação, que levei um tempo considerável para desenvolver. Claro, tudo isso está relacionado ao meu programa de força bruta, que passou por várias mudanças, permitindo que ele resolva várias tarefas simultaneamente. No entanto, este artigo é mais geral e extremamente simples, sendo adequado até mesmo para aqueles que não têm conhecimento prévio ou apenas passaram por isso.

Neste artigo iremos começar a fazer algo, que eu gostaria de ter feito a muito mais tempo. No entanto, por falta de "terreno firme", não me sentia seguro para apresentar de forma publica. Mas agora já tenho as bases para poder fazer o que iremos começar a fazer, a partir de agora. É bom que foque ao máximo em compreender o conteúdo deste artigo. E não estou dizendo isto, apenas para que você o leia apenas por ler. Quero e preciso enfatizar que se você não entender este artigo especifico. Poderá abandonar completamente qualquer esperança em compreender o conteúdo dos próximos.

Dentro da abordagem de engenharia desenvolvida pelo autor, baseada na teoria da probabilidade, são determinadas as condições para abrir uma posição lucrativa e calculados os valores ótimos - maximizadores do lucro - para o take profit e o stop loss.

As funções são componentes essenciais em qualquer linguagem de programação. Entre outras coisas, elas ajudam os desenvolvedores a aplicar o princípio DRY (don't repeat youself, não se repita). O artigo fala sobre funções e sua criação no MQL5 com a ajuda de aplicativos simples que enriquecem seu sistema de negociação, sem complicá-lo.

Uma das coisas que mais pode complicar a nossa vida como programadores é o fato de supor as coisas. Neste artigo mostrarei o perigo de fazer suposições. Tanto na parte da programação em MQL5, onde você supõem que um tipo terá um dado tamanho. Assim como no uso do MetaTrader 5, onde você supõem que servidores diferentes funcionam da mesma forma.

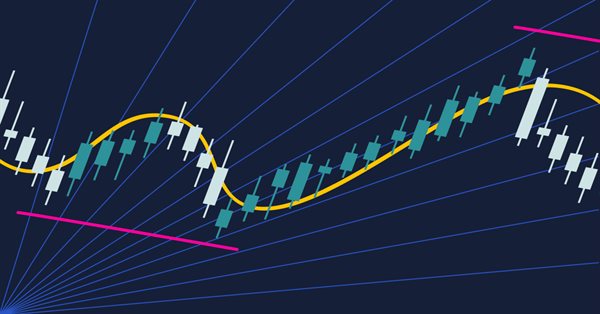

Estratégias de negociação tradicionais. Neste artigo, vamos explorar uma estratégia de acompanhamento de tendências. Essa abordagem é totalmente baseada em análise técnica e faz uso de vários indicadores e ferramentas para gerar sinais e identificar metas de negociação. Os elementos-chave dessa estratégia incluem um oscilador estocástico de 14 períodos, um oscilador estocástico de cinco períodos, uma média móvel de 200 períodos e uma projeção de Fibonacci (para determinar as metas de negociação).

Continuamos nossa exploração dos algoritmos de aprendizado por reforço na resolução de problemas em espaços de ação contínua. Neste artigo, apresento o algoritmo Soft Actor-Critic (SAC). A principal vantagem do SAC está em sua capacidade de encontrar políticas ótimas que não apenas maximizam a recompensa esperada, mas também têm a máxima entropia (diversidade) de ações.

Neste artigo, apresentaremos um guia simples e claro para quem deseja criar uma das ferramentas mais valiosas e úteis na negociação, nomeadamente um painel gráfico que simplifica as tarefas de negociação. Os painéis gráficos permitem que você economize tempo e se concentre mais na negociação em si.

Combinar estratégias pode aumentar a eficácia da negociação. Podemos combinar indicadores e padrões para obter confirmações adicionais. As médias móveis nos ajudam a confirmar a tendência e a segui-la. Este é o indicador técnico mais conhecido, o que se explica pela sua simplicidade e eficácia comprovada na análise.

Libere todo o poder da representação de dados dinâmicos em suas estratégias de negociação ou utilitários com o nosso guia detalhado para desenvolver uma GUI móvel em MQL5. Mergulhe nos princípios fundamentais da programação orientada a objetos e aprenda a desenvolver e usar de forma fácil e eficiente uma ou mais GUIs móveis em um único gráfico.

Vamos neste artigo concluir a primeira fase da construção. Será algo relativamente rápido, mas explicarei detalhes que podem não ter sido comentados no passado. Mas ainda assim aqui explicarei algumas coisas que muitos não entender por que são como são. Um destes casos é o Mouse. Você sabe o motivo de ter que pressionar a tecla Shift ou Ctrl no teclado ?!?!

No artigo anterior, nós exploramos o método DDPG, projetado para treinar modelos em espaços de ação contínua. No entanto, como outros métodos de aprendizado Q, ele está sujeito ao problema da sobreavaliação dos valores da função Q. Esse problema geralmente leva eventualmente ao treinamento de um agente com uma estratégia não otimizada. Neste artigo, examinaremos algumas abordagens para superar o problema mencionado.

Este artigo faz parte de uma série sobre a implementação de grafos usando a teoria das categorias no MQL5 e é dedicado à teoria da ordem (Order Theory). Consideraremos dois tipos básicos de ordenação e exploraremos como os conceitos de relação de ordem podem auxiliar os conjuntos monoidais na tomada de decisões de negociação.

Esse artigo é uma continuação da série sobre como implementar a teoria das categorias no MQL5. Aqui consideramos como a teoria dos grafos pode ser integrada com monoides e outras estruturas de dados ao desenvolver uma estratégia para fechar um sistema de negociação.

De todas as coisas desenvolvidas até aqui. Esta com toda a certeza, vocês também irão notar, e com o tempo irão concordar, que é a mais desafiadora de todas. O que temos de fazer é algo simples. Fazer com que o nosso sistema, simule o que um servidor de negociação efetua na prática. Isto de ter que implementar uma forma de simular, exatamente o que seria feito, pelo servidor de negociação, parece simples. Pelo menos nas palavras. Mas precisamos fazer isto de uma maneira, que para o usuário do sistema de replay / simulação, tudo venha a acontecer, de forma o mais invisível, ou transparente, possível.

Para todos que usam Expert Advisors ou assinaturas de sinais, mais cedo ou mais tarde, será necessário um serviço de hospedagem confiável 24 horas por dia para a plataforma de negociação. Recomendamos o uso do VPS MetaTrader por vários motivos. Você pode pagar e gerenciar o serviço através da sua conta na MQL5.community.

Neste artigo, estamos ampliando o escopo das tarefas do nosso agente. No processo de treinamento, incluiremos alguns aspectos de gerenciamento de dinheiro e risco, que são partes integrantes de qualquer estratégia de negociação.

Como desenvolvedores, precisamos aprender a criar e desenvolver software que possa ser usado de forma repetida e flexível, sem duplicação de código, especialmente quando lidamos com diferentes objetos que têm comportamentos distintos. Isso pode ser facilmente alcançado usando métodos e princípios de programação orientada a objetos. Neste artigo, apresentaremos os fundamentos da programação orientada a objetos em MQL5.

Aqui demonstrarei uma técnica que pode lhe ajudar muito, em vários momentos durante a sua vida como programador. Diferente do que muitos dizem, não é a plataforma que é limitada, mas sim o conhecimento do individuo que diz que tal coisa. O que será explicado aqui, mostrar que com um pouco de bom senso e criatividade, você pode tornar a plataforma MetaTrader 5 muito mais interessante e versátil. E sem precisar de fato criar programas malucos ou coisas do estilo. Você pode criar um código simples, porém seguro e confiável. Usando de perspicácia, domar o código a fim de modificar algo já existente, sem se quer remover ou adicionar uma única linha se quer, no código original.

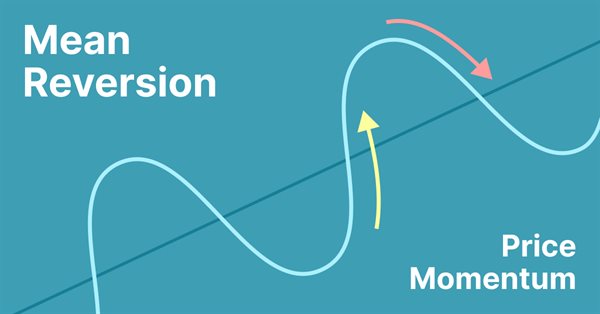

A reversão à média é um tipo de negociação contra-tendência em que o trader espera que o preço retorne a algum tipo de equilíbrio, geralmente medido por uma média ou outra estatística de tendência central.

Neste artigo, aprenderemos a criar nosso próprio indicador usando MQL5 com base em nossas preferências, que será usado no MetaTrader 5 para interpretar gráficos ou como parte de Expert Advisors.

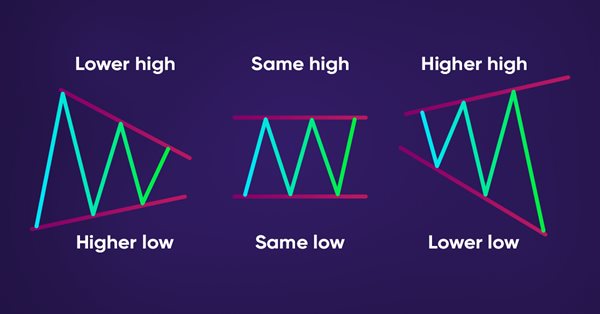

Neste artigo, é apresentado um método de detecção automática de padrões de ação de preços usando o MQL5, como tendências (de alta, de baixa e laterais) e padrões gráficos (topo duplo, fundo duplo).

Agora que a classe C_Mouse foi melhorada. Podemos focar em criar uma classe que será usada para promover uma base completamente diferente de estudos. Mas como expliquei no inicio do artigo, não iremos usar herança ou polimorfismo para gerar esta nova classe. Iremos modificar, ou melhor dizendo, agregar alguns objetos novos a linha de preço. Isto neste primeiro momento, no próximo artigo mostrarei como modificar os estudos. Mas faremos isto sem mexer no código da classe C_Mouse. Sei que na pratica, isto seria mais simples ser feito usando herança ou polimorfismo. No entanto, existem técnicas diferentes para se conseguir a mesma coisa.

Convido você a conhecer mais uma abordagem no campo do aprendizado por reforço. É chamada de aprendizado por reforço condicionado a metas, conhecida pela sigla GCRL (Goal-conditioned reinforcement learning). Nessa abordagem, o agente é treinado para alcançar diferentes metas em cenários específicos.

Aprender habilidades úteis sem uma função de recompensa explícita é um dos principais desafios do aprendizado por reforço hierárquico. Anteriormente, já nos familiarizamos com dois algoritmos para resolver esse problema. Mas a questão da completa exploração do ambiente ainda está em aberto. Neste artigo, é apresentada uma abordagem diferente para o treinamento de habilidades, cujo uso depende diretamente do estado atual do sistema.

Há muitas ferramentas técnicas que podem ser usadas para visualizar o canal do preço. Uma dessas ferramentas é o Canal Donchian. Neste artigo, aprenderemos a criar um Canal Donchian e a usá-lo como um indicador personalizado como parte de um Expert Advisor.

No artigo anterior, apresentamos o método DIAYN, que oferece um algoritmo para aprender uma variedade de habilidades. O uso das habilidades adquiridas pode ser usado para diversas tarefas. Mas essas habilidades podem ser bastante imprevisíveis, o que pode dificultar seu uso. Neste artigo, veremos um algoritmo para ensinar habilidades previsíveis.

Quanto de fato os primeiros sistema capazes de fatorar alguma coisa, começaram a ser produzidos. Tudo tinha que ser feito por engenheiros com grande conhecimento, no que estava sendo projetado. Isto nos primórdios da computação, onde se quer existia algum tipo de terminal, para que fosse possível programar algo. Conforme ia se desenvolvendo, e o interesse de que mais pessoas também conseguisse criar algo, começou surgir novas ideias e meios, de programar aquelas máquinas, que antes era feito mudando a posição dos conectores. Assim começamos a ter os primeiros terminais.

Apresento um novo artigo sobre como criar um indicador personalizado. Desta vez, trabalharemos com o True Strength Index (TSI) e criaremos um Expert Advisor com base nele.

Neste artigo irá nascer a classe C_Mouse. Esta foi pensada de maneira que a programação, seja feita no mais alto nível quanto for possível ser feita. Mas dizer que trabalharemos em alto, ou baixo nível, nada tem haver com questões de colocarmos palavrões ou chavões no meio do código. Longe disto. Trabalhar em alto nível ou de baixo nível, quando se fala em programação, diz o quanto o programa pode ser mais simples ou mais difícil de ser lido por outro programador.

Talvez já podemos começar a desenvolver um Expert Advisor a ser utilizado no replay / simulação. Mas não iremos criar qualquer coisa, este precisará ser algo um pouco mais bem elaborado. Mas não nos deixemos nos levar pelo grau de dificuldade neste primeiro momento. Temos de começar a fazer as coisas partindo de algum ponto. Caso contrário apenas iremos nos conformar, imaginando o qual difícil o desafio é, sem ao menos tentarmos de fato superar este obstáculo. Vida de programador de fato é isto: Encontrar um obstáculo e tentar superar ele, via estudo, testes e bastante pesquisa.

Aqui neste artigo iremos finalizar a primeira etapa do desenvolvimento do sistema de replay / simulador. Ao finalizar esta etapa, estou dizendo a você, caro leitor, que o sistema já estará em um estágio avançado o suficiente para que novas funcionalidades possam de fato serem implementadas. Isto a fim de tornar o sistema ainda mais elaborado e mais útil para efetuar estudos e desenvolver conceitos de analise de mercado.

O problema com o aprendizado por reforço é a necessidade de definir uma função de recompensa, que pode ser complexa ou difícil de formular, porém abordagens baseadas no tipo de ação e na exploração do ambiente que permitem que as habilidades sejam aprendidas sem uma função de recompensa explícita estão sendo exploradas para resolver esse problema.

A procrastinação de modelos no contexto do aprendizado por reforço pode ser causada por vários motivos, e a solução desse problema requer medidas apropriadas. Este artigo discute algumas das possíveis causas da procrastinação do modelo e métodos para superá-las.