Обучение с подкреплением — один из трех основных принципов машинного обучения, наряду с обучением с учителем и без учителя. Поэтому возникает необходимость в оптимальном управлении или изучении наилучшей долгосрочной политики, которая наилучшим образом соответствует целевой функции. Именно на этом фоне мы исследуем его возможную роль в информировании процесса обучения MLP советника, собранного в Мастере.

Ранее мы обсуждали советник на основе индикатора, который также работал в паре с независимым скриптом для построения структуры риска и вознаграждения. Сегодня мы обсудим архитектуру MQL5-советника, объединяющего все функции в одной программе.

Предлагаем познакомиться с фреймворком DADA — инновационным методом выявления аномалий во временных рядах. Он помогает отличить случайные колебания от подозрительных отклонений. В отличие от традиционных методов, DADA гибко подстраивается под разные данные. Вместо фиксированного уровня сжатия он использует несколько вариантов и выбирает наиболее подходящий для каждого случая.

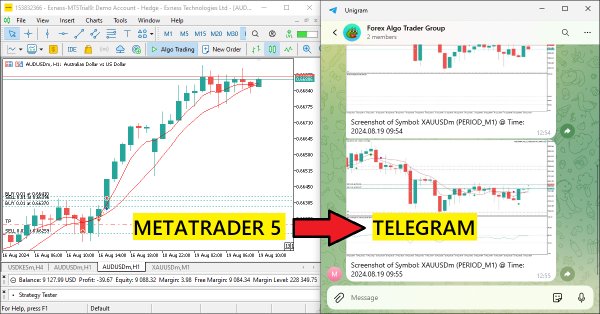

В этой статье мы реорганизуем существующий код отправки сообщений и скриншотов из MQL5 в Telegram, преобразовав его в многоразовые модульные функции. Это оптимизирует процесс, обеспечивая более эффективное выполнение и более простое управление кодом в нескольких экземплярах.

Продолжаем реализацию подходов, предложенных авторами фреймворка DUET, который предлагает инновационный подход к анализу временных рядов, сочетая временную и канальную кластеризацию для выявления скрытых закономерностей в анализируемых данных.

Регрессия опорных векторов — это идеалистический способ поиска функции или "гиперплоскости" (hyper-plane), который наилучшим образом описывает взаимосвязь между двумя наборами данных. Мы попытаемся использовать его при прогнозировании временных рядов в пользовательских классах Мастера MQL5.

В этой статье обсудим, как можно создать советник, способный самостоятельно выбирать и менять торговые стратегии в зависимости от преобладающих на рынке условий. Познакомимся с цепями Маркова и с их возможностями с точки зрения пользы для нас, алготрейдеров.

Фреймворк DUET предлагает инновационный подход к анализу временных рядов, сочетая временную и канальную кластеризацию для выявления скрытых закономерностей в анализируемых данных. Это позволяет адаптировать модели к изменениям во времени и повысить качество прогнозирования за счет устранения шума.

Ограниченные машины Больцмана (Restricted Boltzmann Machines, RBM) — форма нейронной сети, разработанная в середине 1980-х годов, когда вычислительные ресурсы были непомерно дорогими. Вначале она опиралась на выборку Гиббса (Gibbs Sampling) и контрастивную дивергенцию (Contrastive Divergence) с целью уменьшения размерности или выявления скрытых вероятностей/свойств во входных обучающих наборах данных. Мы рассмотрим, как обратное распространение ошибки (backpropagation) может работать аналогичным образом, когда RBM "встраивает" (embeds) цены в прогнозирующий многослойный перцептрон.

В этой статье мы автоматизируем торговлю с помощью стратегии Parabolic SAR на MQL5, создав эффективный советник. Советник будет совершать сделки по трендам, определяемым индикатором Parabolic SAR.

В статье рассматривается торговая стратегия, объединяющая линейный дискриминантный анализ (Linear Discriminant Analysis, LDA) с полосами Боллинджера с использованием прогнозов категориальных зон для стратегических сигналов входа в рынок.

Динамический советник на нескольких парах использует как корреляционные, так и обратные корреляционные стратегии для оптимизации эффективности торговли. Анализируя рыночные данные в режиме реального времени, он определяет и использует взаимосвязь между валютными парами.

В этой статье мы создадим советник MQL5, который кодирует скриншоты графиков в виде графических данных и отправляет их в чат Telegram посредством HTTP-запросов. Внедрив кодирование и передачу изображений, мы улучшим существующую систему MQL5-Telegram путем добавления визуальной торговой аналитики непосредственно в Telegram.

Продолжаем интеграцию методов, предложенных авторами фреймворка Attraos, в торговые модели. Напомню, что данный фреймворк использует концепции теории хаоса для решения задач прогнозирования временных рядов, интерпретируя их как проекции многомерных хаотических динамических систем.

В данной серии статей мы вновь рассматриваем классические стратегии, чтобы выяснить, можно ли улучшить стратегию с помощью ИИ. В сегодняшней статье мы рассмотрим популярную стратегию анализа нескольких инструментов с использованием корзины коррелированных ценных бумаг. Сосредоточимся на экзотической валютной паре USDZAR.

В мире больших данных существуют миллионы альтернативных наборов данных, которые потенциально могут улучшить наши торговые стратегии. В этой серии статей мы рассматриваем наиболее информативные общедоступные наборы данных.

Фреймворк Attraos интегрирует теорию хаоса в долгосрочное прогнозирование временных рядов, рассматривая их как проекции многомерных хаотических динамических систем. Используя инвариантность аттрактора, модель применяет реконструкцию фазового пространства и динамическую память с несколькими разрешениями для сохранения исторических структур.

В данной серии статей мы вновь рассматриваем классические стратегии, чтобы выяснить, можно ли улучшить их с помощью ИИ. В сегодняшней статье мы рассмотрим популярную стратегию анализа нескольких таймфреймов, чтобы оценить, можно ли улучшить эту стратегию с помощью ИИ.

В данной статье рассмотрим как нам подключить новую стратегию к созданной системе автоматической оптимизации. Посмотрим, какие советники нам понадобится создать и можно ли будет обойтись без изменений файлов библиотеки Advisor или свести необходимые изменения к минимуму.

В этой статье обсудим, как эффективно интегрировать следование тренду и фундаментальные принципы в один советник для создания более надежной стратегии. Статья продемонстрирует, насколько просто любой желающий может приступить к созданию собственных торговых алгоритмов с помощью языка MQL5.

Ядра гауссовского процесса (Gaussian Process Kernels) — это ковариационная функция нормального распределения, которая может быть использована в прогнозировании. Мы исследуем этот уникальный алгоритм в пользовательском классе сигналов MQL5, чтобы увидеть, можно ли использовать его в качестве основного сигнала входа и выхода.

Мы стремимся создать систему автоматической периодической оптимизации торговых стратегий, используемых в одном итоговом советнике. С развитием система становится всё более сложной, поэтому время от времени надо смотреть на неё в целом с целью выявления узких мест и неоптимальных решений.

Продолжаем изучение гибридных моделей последовательностей графов (GSM++), которые интегрируют преимущества различных архитектур, обеспечивая высокую точность анализа и эффективное распределение вычислительных ресурсов. Эти модели эффективно выявляют скрытые закономерности, снижая влияние рыночного шума и повышая качество прогнозирования.

Регуляризация — это форма штрафования функции потерь пропорционально дискретному весу, применяемому ко всем слоям нейронной сети. Мы оценим значимость некоторых форм регуляризации, протестировав советник, собранный в Мастере.

В этой статье речь пойдет о функциях Радемахера и Уолша. Мы исследуем способы применения этих функций для анализа финансовых временных рядов, а также рассмотрим различные варианты их применения в трейдинге.

Гибридные модели последовательностей графов (GSM++) объединяют сильные стороны различных архитектур, обеспечивая высокую точность анализа данных и оптимизацию вычислительных затрат. Эти модели эффективно адаптируются к динамическим рыночным данным, улучшая представление и обработку финансовой информации.

Python — известный и популярный язык программирования со множеством функций, особенно в областях финансов, науки о данных, искусственного интеллекта и машинного обучения. Python — мощный инструмент, который может быть полезен и в трейдинге. MQL5 позволяет нам использовать этот мощный язык для эффективного достижения наших целей. В этой статье мы рассмотрим некоторые базовые сведения о Python и расскажем, как его можно интегрировать в MQL5.

В этой статье мы разработаем наш первый советник на MQL5 на основе индикатора, который мы создали в предыдущей статье. Мы рассмотрим все функции, необходимые для автоматизации процесса, включая управление рисками. Это позволит перейти от ручного выполнения сделок к автоматизированным системам.

Продолжаем знакомство с инновационным фреймворком Chimera — двухмерной моделью пространства состояний, использующей нейросетевые технологии для анализа многомерных временных рядов. Этот метод обеспечивает высокую точность прогнозирования при низких вычислительных затратах.

Откройте для себя инновационный фреймворк Chimera — двухмерную модель пространства состояний, использующую нейросети для анализа многомерных временных рядов. Этот метод предлагает высокую точность с низкими вычислительными затратами, превосходя традиционные подходы и архитектуры Transformer.

Если мы взялись за автоматизацию проведения периодической оптимизации, то надо позаботиться и об автоматическом обновлении настроек советников, которые уже работают на торговом счёте. Также это должно позволять запускать советник в тестере стратегий и менять его настройки в рамках одного прохода.

Функция потерь (Loss Function) — это ключевая метрика алгоритмов машинного обучения, которая обеспечивает обратную связь для процесса обучения, количественно определяя, насколько хорошо данный набор параметров работает по сравнению с предполагаемым целевым значением. Мы рассмотрим различные форматы этой функции в пользовательском классе Мастера MQL5.

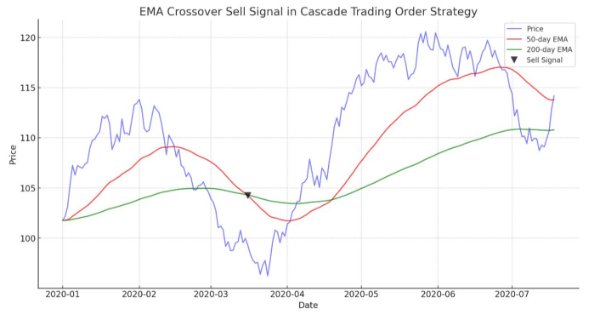

В статье представлен автоматизированный алгоритм на основе пересечений EMA для MetaTrader 5. Подробная информация обо всех аспектах демонстрации советника на языке MQL5 и его тестирования в MetaTrader 5, от анализа характеристик ценового диапазона до управления рисками.

В этой статье мы создадим MQL5-советник, интегрированный с Telegram, который отправляет в мессенджер сигналы пересечения скользящих средних. Мы подробно опишем процесс генерации торговых сигналов на основе пересечений скользящих средних, реализуем необходимый код на языке MQL5 и обеспечим бесперебойную работу интеграции. В результате мы получим систему, которая отправляет торговые оповещения в реальном времени непосредственно в групповой чат Telegram.

Продолжаем изучение фреймворка мультизадачного обучения на основе ResNeXt, который отличается модульностью, высокой вычислительной эффективностью и способностью выявлять устойчивые паттерны в данных. Использование единого энкодера и специализированных "голов" снижает риск переобучения модели и повышает качество прогнозов.

В этой статье мы создадим советник на языке MQL5, отправляющий сообщения в Telegram с помощью бота. Мы настроим необходимые параметры, включая API-токен бота и идентификатор чата, а затем выполним HTTP-запрос POST для доставки сообщений. Затем мы обработаем ответ, чтобы обеспечить успешную доставку, и устраним возможные ошибки.

Расширение панели графического интерфейса на MQL5 с помощью динамических функций может существенно улучшить торговый опыт пользователей. Благодаря включению интерактивных элементов, эффектов наведения и обновлению данных в реальном времени эта панель становится мощным инструментом современного трейдера.

Фреймворк многозадачного обучения на основе ResNeXt оптимизирует анализ финансовых данных, учитывая их высокую размерность, нелинейность и временные зависимости. Использование групповой свертки и специализированных голов позволяет модели эффективно извлекать ключевые признаки исходных данных.

Пакетная нормализация — это предварительная обработка данных перед их передачей в алгоритм машинного обучения, например, в нейронную сеть. При этом всегда следует учитывать тип активации, который будет использоваться алгоритмом. Мы рассмотрим различные подходы, которые можно использовать для извлечения выгоды с помощью советника, собранного в Мастере.