Узнайте, как использовать функцию WebRequest и вызовы внешних API, чтобы получать свежие свечные данные, преобразовывать каждое значение в пригодный тип и аккуратно сохранять информацию в табличном виде. Этот шаг закладывает основу для создания индикатора, который визуализирует данные в свечном формате.

Продолжаем разработку FAT: декомпозиция признаков по полям, отдельные проекции Query/Key/Value и параметрическое масштабирование внимания. Описаны OpenCL‑кернел многоголового внимания, свёрточный объект CNeuronFieldAwareConv и интеграция в CNeuronMHFAT с контролем памяти и градиентов. Читатель получает готовые компоненты для MQL5‑моделей, устойчивость к шуму и масштабируемость по числу полей и голов.

Ознакомьтесь с пошаговым руководством, которое упрощает извлечение, преобразование и организацию свечных данных из ответов API в среде MQL5. Это руководство отлично подходит новичкам, которые хотят улучшить навыки программирования и научиться эффективно управлять рыночными данными.

В зонах поддержки и сопротивления с высокой вероятностью всегда присутствуют действительные сигналы подтверждения входа, как только зона правильно определена. В настоящем обсуждении мы создаем интеллектуальную программу на MQL5, которая автоматически определяет условия входа в эти зоны. Мы используем хорошо известные свечные паттерны наряду с собственными индикаторами подтверждения для валидации торговых решений. Нажмите, чтобы читать дальше.

Статья объясняет, как структурная декомпозиция признаков в Field-Aware Transformer улучшает моделирование взаимодействий между полями рыночных данных и сохраняет вычислительную управляемость. Детально разобраны структурированная токенизация, поле‑зависимые проекции внимания и разреженный Top‑K механизм выбора параметров на общем базисе. Приведена реализация на MQL5, включающая эмбеддинги полей и генератор параметров. Практическая польза — снижение переобучения и контролируемый рост сложности при расширении признаков.

Рыночные правила постоянно развиваются, а многие некогда надежные принципы постепенно теряют свою эффективность. То, что работало в прошлом, с течением времени больше не работает стабильно. Сегодняшнее обсуждение сосредоточено на диапазонах вероятностей и на том, как их можно использовать для навигации по рыночным нерегулярностям. Мы будем использовать MQL5 для разработки алгоритма, способного эффективно торговать даже в самых нестабильных рыночных условиях. Присоединяйтесь к этой дискуссии, чтобы узнать больше.

Сегодня мы будем работать над совершенствованием интерфейса обмена сообщениями на коммуникационной панели и приведем его в соответствие со стандартами современных высокопроизводительных коммуникационных приложений. Для этого мы обновим класс CommunicationsDialog. Все эти обновления мы рассмотрим в деталях, а также наметим следующие шаги в развитии интерфейсов наших программ с использованием MQL5.

В этой статье рассмотрим ключевой этап подготовки данных для машинного обучения, который быстро приобретает все большее значение. Конвейеры предварительной обработки данных. По сути, это упрощенная последовательность этапов преобразования данных, на которых происходит подготовка исходных данных перед их передачей в модель. Какой бы неинтересной она ни показалась непосвященным на первый взгляд, такая «стандартизация данных» не только экономит время обучения и затраты на выполнение, но и в значительной степени способствует более качественному обобщению. В этой статье сосредоточимся на некоторых функциях предварительной обработки SCIKIT-LEARN и, хотя мы не будем использовать Мастер MQL5, вернемся к нему в последующих статьях.

Советник для поиска разворотов на рынке Market Structure Flip Detector позволяет отслеживать изменения рыночных настроений. Он использует пороговые значения, вычисленные на основе ATR, чтобы отслеживать изменения структуры. Советник помечает каждый более высокий и более низкий максимум. Благодаря быстрому выполнению кода и гибкому API, этот инструмент предлагает анализ в реальном времени, визуализирует информацию на графике и содержит интерактивную панель мониторинга для отслеживания количества и времени разворотов. Кроме того, можно настроить звуковые и push-уведомления, чтобы не пропустить ни один важный сигнал и строить действенные стратегии на основе простых входных данных и вспомогательных функций.

В статье представлена адаптированная реализация фреймворка Lattice для анализа и прогнозирования рыночной динамики на реальных данных. Показано, как интеграция низко- и высокочастотных модулей, архетипов и адаптивного суммирования обеспечивает устойчивость модели и точность прогнозов.

В статье разбираются два практических аспекта работы конвейера оптимизации на базе Adwizard: диагностика и восстановление после сбоев генерации базы итогового советника, а также предварительный подбор диапазонов параметров стратегии до создания проекта. Показано, как анализ таблиц stages/jobs/tasks в SQLite и перезапуск этапов по статусам помогают восстановить процесс, а пробная оптимизация сужает пространство поиска, исключает избыточные параметры и снижает риск застревания в локальных максимумах.

Осцилляторы ADX и CCI — это индикаторы следования за трендом и импульса, которые можно использовать в паре при разработке советника. Мы продолжаем тему, начатую в предыдущей статье, рассмотрением того, как обучение и обновление разработанной нами модели в процессе эксплуатации могут осуществляться благодаря обучению с подкреплением. Мы используем алгоритм, который еще не рассматривали в этой серии, известный как оптимизация политики доверенных регионов (Trusted Region Policy Optimization, TRPO). Как всегда, сборка советника с помощью Мастера MQL5 позволяет нам гораздо быстрее настраивать наши модели для тестирования таким образом, чтобы их можно было распространять и тестировать с различными типами сигналов.

В статье представлена практическая реализация модуля адаптивного прогнозирования, объединяющего подходы Lattice и Tail-Aware моделирования для финансовых временных рядов. Читатель увидит, как система адаптивно выбирает архетипы рынка, оценивает релевантность экспертов и формирует взвешенные прогнозные распределения с учётом тяжёлых хвостов и локальных экстремумов.

Осцилляторы ADX и CCI — это индикаторы следования за трендом и импульса, которые можно использовать в паре при разработке советника. Мы рассмотрим, как их можно систематизировать, используя все 3 основных режима машинного обучения. Созданные с помощью Мастера советники позволяют нам оценить паттерны, представленные этими двумя индикаторами. Начнем с рассмотрения того, как к этим паттернам можно применить обучение с учителем.

Свечные модели помогают трейдерам понимать психологию рынка и выявлять тренды на финансовых рынках. Они позволяют принимать более обоснованные торговые решения, которые могут привести к лучшим результатам. В этой статье мы рассмотрим, как использовать свечные паттерны в сочетании с моделями искусственного интеллекта для достижения оптимальных результатов в трейдинге.

Статья разбирает гибридную систему Lattice: базовый LSTM, архетипы, soft/hard assignment и confidence-based binary gating для управления неопределённостью. Включён Tail-Aware модуль для моделирования тяжёлых хвостов и локально взрывных участков. Приведена реализация в MQL5 с выносом вычислительно тяжёлых частей в OpenCL и GPU (смесь экспертов, генерация и градиенты). Практический эффект — более надёжные сигналы входа/выхода и количественная поддержка риск-контроля.

Мы завершаем наше исследование взаимодополняющей пары скользящей средней и стохастического осциллятора рассмотрением роль обучения на основе вывода (inference-learning) после обучения с учителем и обучения с подкреплением. В данном случае существует множество способов обучения, однако наш подход заключается в использовании вариационных автоэнкодеров. Мы проведем исследование на Python, а затем экспортируем нашу обученную модель с помощью ONNX для использования в созданном Мастером советнике в MetaTrader.

Финансовые рынки не находятся в идеальном равновесии. Некоторые рынки демонстрируют бычий тренд, другие — медвежий, а третьи — флэт. Эта несбалансированная информация, используемая для обучения моделей машинного обучения, может вводить в заблуждение, поскольку рынки часто меняют направление. В этой статье мы обсудим несколько способов решения этой проблемы.

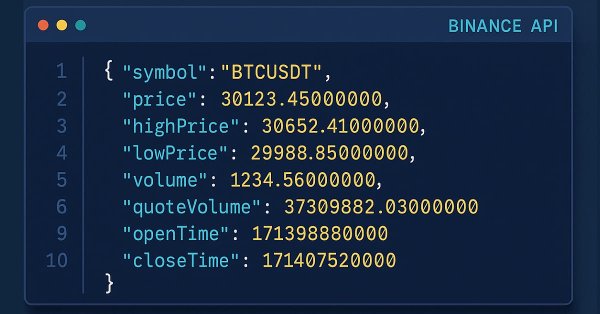

В этой статье мы продолжаем осваивать API и WebRequest в языке MQL5, получая свечные данные из внешнего источника. Мы разберем ответ сервера, очистим данные и извлечем ключевые элементы – время открытия и значения OHLC для нескольких дневных свечей, подготовив все для дальнейшего анализа.

Статья показывает полный цикл работы по созданию мультивалютного советника с использованием библиотеки Adwizard для MetaTrader 5: от подготовки окружения для создания проектов оптимизации до получения итоговых мультивалютных советников, объединяющих много экземпляров простой торговой стратегии. Разбираем настройку нужных входных параметров, соглашения об удобных именах файлов и запуск трёх экземпляров итоговых советников на разных торговых счетах с разными параметрами.

Мы завершаем практическую интеграцию ResFlow в MQL5 через объект верхнего уровня CNeuronResFlow. Он объединяет LTR на базе EVA-Flow и HTR, формирует контекст и карты признаков, синхронизирует временные масштабы и реализует прямой и обратный проход с OpenCL. Тестирование на исторических данных EURUSD H1 показало согласованность потоков и выявило риски внутрисделочных просадок. Материал поможет собрать, обучить и проверить модель в MetaTrader 5.

В этой статье мы подготовим нашу торговую систему на MQL5 для тестирования стратегий, используя данные экономического календаря в качестве ресурса для анализа вне реального времени. Мы реализуем загрузку и фильтрацию событий по времени, валюте и значимости, а затем проверим все в тестере стратегий. Так мы сможем тестировать на истории стратегии, работающие по экономическим новостям.

В этой статье вы научитесь получать ценовые данные с внешних платформ с помощью API и функции WebRequest на языке MQL5. Вы узнаете, как структурируются URL, как форматируются ответы API, как преобразовать серверные данные в читаемые строки, а также как находить конкретные значения в ответах JSON и получать их оттуда.

Данная статья посвящена интеграции обученной модели искусственного интеллекта (например, модели обучения с подкреплением LSTM или прогностической модели на основе машинного обучения) в существующую торговую стратегию на MQL5.

Продолжаем работу над реализацией подходов, предложенных авторами фреймворка ResFlow. В статье представлена реализация высокочастотного модуля HTR. В нем контекст и локальная динамика приводятся к сопоставимому виду, проходят рекуррентный блок, а затем формируют согласованное внутреннее представление потока.

Статья знакомит с фреймворком ResFlow, созданным для анализа временной динамики событийных потоков. Фреймворк сочетает низкочастотное моделирование трендов с высокочастотной корректировкой локальных колебаний. Ключевые достоинства — модульность, гибкость интеграции с разными алгоритмами и эффективное повышение временного разрешения без лишней нагрузки на модель.

В продолжение нашей предыдущей статьи о DDPG с использованием скользящей средней и стохастических индикаторов мы рассматриваем другие ключевые классы обучения с подкреплением, имеющие решающее значение для реализации DDPG. Хотя мы в основном пишем код на Python, конечный продукт — обученная нейронная сеть — будет экспортирован в формате ONNX в MQL5, где мы интегрируем его в качестве ресурса в советник, созданный в Мастере.

В статье реализован событийный фреймворк EVA-Flow на MQL5 с объектом верхнего уровня CNeuronEVAFlow, встроенным в иерархию потоковых нейронов. Показаны подготовка, кодирование, первичное приближение потока и декодирование в режиме реального времени. Тесты на исторических и независимых данных MetaTrader 5 подтвердили контролируемые риски и положительное матожидание, что делает архитектуру пригодной для практического использования в стратегиях.

В статье рассматривается архитектура фреймворка EVA-Flow, ориентированного на обработку пространственно-временных данных и прогнозирование динамики потоков. Основное внимание уделено SMR-модулю, обеспечивающему устойчивое формирование скрытых состояний, и механизму адаптивной инициализации начального состояния через обучаемые кандидаты.

В статье знакомимся с фреймворком EVA-Flow для низколатентной и высокочастотной оценки оптического потока на основе событийных данных. Модель сочетает адаптивное представление потока через Unified Voxel Grid с пространственно-временной рекуррентной архитектурой SMR, обеспечивая стабильное и точное прогнозирование движения в режиме реального времени.

В статье представлена адаптация фреймворка P-SSE для задач анализа финансовых рынков. Реализованные решения обеспечивают последовательную обработку локальных событий, аккумулируя их в согласованное представление рыночной динамики. Подход позволяет прогнозировать изменения рынка на заданный горизонт планирования, сохраняя высокую чувствительность к микроимпульсам и минимизируя вычислительные затраты.

Скользящая средняя и стохастический осциллятор — очень распространенные индикаторы, совместные паттерны которых мы исследовали в предыдущей статье с помощью сети обучения с учителем, чтобы понять, какие из них работают. В этой статье мы сделаем следующий шаг, рассмотрев влияние обучения с подкреплением, используемого с обученной нейронной сетью, на производительность. Наши испытания проводились в течение очень ограниченного промежутка времени. Тем не менее, мы продолжим использовать возможности, предоставляемые Мастером MQL5.

В статье показан механизм превращения потока тиков или баров в устойчивое контекстное представление рынка, пригодное для онлайн-торговли без лишних вычислений. Инкрементальная обработка, стековое накопление состояния и расширенное пространство признаков позволяют выявлять направленные движения и локальные корреляции там, где классические методы видят лишь шум.

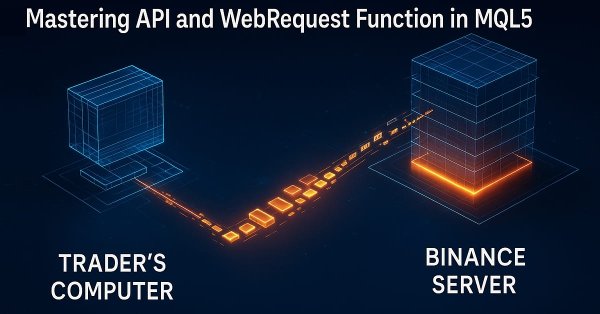

В этой статье рассматривается, как использовать функцию WebRequest() и API в языке MQL5 для взаимодействия с внешними платформами. Вы узнаете, как создать Telegram-бота, получать идентификаторы чатов и групп, а также отправлять, редактировать и удалять сообщения непосредственно из MetaTrader 5, и тем самым заложите прочный фундамент для интеграции API в ваши будущие проекты на языке MQL5.

Для многих трейдеров разрыв между знанием правил управления рисками и последовательным их соблюдением приводит к гибели счетов. Эмоциональное подавление, торговля с целью отыграться и простая оплошность могут разрушить даже самую лучшую стратегию. Сегодня мы превратим платформу MetaTrader 5 в надежного исполнителя ваших торговых правил, разработав советник по управлению рисками под названием Risk Enforcement Expert Advisor. Присоединяйтесь к этой дискуссии, чтобы узнать больше.

В данной статье представлен практический подход к адаптации современного фреймворка для анализа финансовых потоков средствами MQL5. Рассмотрены ключевые компоненты модели — Depth-Wise свёртки с остаточными связями, конусные Super Kernel Block и модуль глобальной агрегации движения (GMA).

Библиотека NumPy лежит в основе практически всех алгоритмов машинного обучения на языке программирования Python. В этой статье мы собираемся реализовать аналогичный модуль, содержащий набор всего сложного кода, который поможет нам создавать сложные модели и алгоритмы любого типа.

В этой статье вы научитесь созданию советника на языке MQL5, который автоматически определяет зоны поддержки и сопротивления и исполняет сделки на их основе. Вы узнаете, как запрограммировать своего советника так, чтобы он выявлял эти ключевые рыночные уровни, осуществлял мониторинг отскоков цены и принимал торговые решения без ручного вмешательства.

В настоящей статье рассмотрим практические приемы торговли осциллятором Индекс относительной силы (RSI) с рыночной структурой. Наше внимание будет сосредоточено на паттернах изменения цен в канале, на том, как они обычно торгуются, и как можно использовать MQL5 для улучшения этого процесса. В итоге вы получите основанную на правилах автоматизированную систему канальной торговли и предназначенную для более точного и стабильного выявления возможностей продолжения тренда.

В статье представлен практический подход к реализации модуля P-SSE для анализа потоков рыночных данных в реальном времени. Продуманное использование стека исторических состояний позволяет каждому срезу рынка обрабатываться лишь один раз, исключая дублирование вычислений и ускоряя онлайн-анализ. Представленные решения обеспечивают высокую точность, устойчивость модели и эффективность обработки, делая фреймворк мощным инструментом для анализа микроимпульсов на финансовых рынках.