Вы узнаете, как разработать и внедрить комплексную библиотеку отложенных EX5-ордеров в ваш код или MQL5-проекты. Мы рассмотрим, как импортировать и реализовать такую библиотеку в составе торговой панели или графического пользовательского интерфейса (GUI). Панель ордеров советника позволит пользователям открывать, отслеживать и удалять отложенные ордера по магическому числу непосредственно из графического интерфейса в окне графика.

Продолжаем разработку библиотеки Connexus. В этой главе мы исследуем концепцию заголовков в протоколе HTTP, объясняя, что это такое, для чего они предназначены и как их использовать в запросах. Мы рассмотрим основные заголовки, используемые при взаимодействии с API, а также покажем практические примеры того, как настроить их в библиотеке.

В этой статье мы создадим интерактивную торговую панель с использованием класса Controls в MQL5, предназначенную для оптимизации торговых операций. Панель содержит заголовок, кнопки навигации для торговли, закрытия и информации, а также специализированные кнопки для заключения сделок и управления позициями. К концу статьи у нас будет базовая панель, готовая к дальнейшим улучшениям.

Прогнозирование движений валютных пар является важным фактором успеха в трейдинге. Данная статья посвящена исследованию различных моделей движения цены, анализу их преимуществ и недостатков, а также практическому применению в торговых стратегиях. Мы рассмотрим подходы, позволяющие выявлять скрытые закономерности и повышать точность прогнозов.

Продолжаем знакомство с фреймворком Mamba4Cast. И сегодня мы погрузимся в практическую реализацию предложенных подходов. Mamba4Cast создавался не для долгого прогрева на каждом новом временном ряде, а для мгновенного включения в работу. Благодаря идее Zero‑Shot Forecasting модель способна сразу выдавать качественные прогнозы на реальных данных без дообучения и тонкой настройки гиперпараметров.

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

ADX — еще один относительно популярный технический индикатор, используемый некоторыми трейдерами для оценки силы преобладающего тренда. Действуя как комбинация двух других индикаторов, он представляет собой осциллятор, паттерны которого мы исследуем в этой статье с помощью Мастера MQL5 и его вспомогательных классов.

В этой статье мы знакомимся с фреймворком Mamba4Cast и подробно рассматриваем один из его ключевых компонентов — позиционное кодирование на основе временных меток. Показано, как формируется временной эмбеддинг с учётом календарной структуры данных.

Создайте торговый журнал с помощью MetaTrader и Google Sheets! Вы узнаете, как синхронизировать свои торговые данные с помощью HTTP POST и извлекать их с помощью HTTP-запросов. Наконец, у вас будет торговый журнал, который поможет эффективно отслеживать ваши сделки.

В статье рассматривается адаптация и практическая реализация фреймворка ACEFormer средствами MQL5 в контексте алгоритмической торговли. Показаны ключевые архитектурные решения, особенности обучения и результаты тестирования модели на реальных данных.

Сеть Deep-Q (Deep-Q-Network) — это алгоритм обучения с подкреплением, который вовлекает нейронные сети в прогнозирование следующего значения Q и идеального действия в процессе обучения модуля машинного обучения. Мы уже рассматривали альтернативный алгоритм обучения с подкреплением — Q-обучение. Таким образом, в данной статье представлен еще один пример того, как многослойный перцептрон (multi-layer perceptron, MLP), обученный с помощью обучения с подкреплением, может использоваться в пользовательском классе сигналов.

Предлагаем познакомиться с архитектурой ACEFormer — современным решением, сочетающим эффективность вероятностного внимания и адаптивное разложение временных рядов. Материал будет полезен тем, кто ищет баланс между вычислительной производительностью и точностью прогноза на финансовых рынках.

В этой статье мы узнаем, как интегрировать команды Telegram с MQL5 для автоматизации добавления индикаторов на торговые графики. Мы рассмотрим процесс анализа пользовательских команд, их выполнение на языке MQL5 и тестирование системы для обеспечения бесперебойной торговли на основе индикаторов.

Данный советник для MetaTrader 5 реализует стратегию Scalping OrderFlow (стратегия скальпирования потока ордеров) с расширенным управлением рисками. В нем используется множество технических индикаторов для определения торговых возможностей на основе дисбалансов в потоке ордеров. Бэк-тестирование показывает потенциальную прибыльность, но подчеркивает необходимость дальнейшей оптимизации, особенно в области управления рисками и соотношения результатов торговли. Он подходит для опытных трейдеров и требует тщательного тестирования и понимания перед практическим применением.

Мы продолжаем реализацию фреймворка DA-CG-LSTM, который предлагает инновационные методы анализа и прогнозирования временных рядов. Использование CG-LSTM и двойного внимания позволяет более точно выявлять как долгосрочные, так и краткосрочные зависимости в данных, что особенно полезно для работы с финансовыми рынками.

В настоящей статье рассматриваются основы протокола HTTP, описываются основные методы (GET, POST, PUT, DELETE), коды состояния, а также структура URL-адресов. Кроме того, в ней представлено начало создания библиотеки Connexus с классами CQueryParam и CURL, облегчающими манипулирование URL-адресами и параметрами запросов в HTTP-запросах.

Пошаговое руководство по реализации на MQL5 алгоритма автоматической торговли, основанной на торговой стратегии «Полосы Боллинджера». Подробное учебное пособие на основе создания советника, который может быть полезен трейдерам.

Прежде, чем двигаться дальше в разработке мультивалютных советников, попробуем переключиться на создание нового проекта, использующего разработанную библиотеку. На этом примере выявим, как лучше организовать хранение исходного кода, и как нам может помочь использование нового репозитория кода от MetaQuotes.

Статья знакомит с алгоритмом DA-CG-LSTM, который предлагает новые подходы к анализу временных рядов и их прогнозированию. Из нее вы узнаете, как инновационные механизмы внимания и гибкость модели позволяют улучшить точность прогнозов.

Раскройте свой потенциал! Вас окружают возможности. Узнайте 3 главных секрета, с помощью которых вы начнете изучать MQL5 или перейдете на новый уровень владения этим языком. Погрузимся в обсуждение советов и рекомендаций, в равной степени полезных и начинающим, и профи.

Фреймворк Actor–Director–Critic — это эволюция классической архитектуры агентного обучения. В статье представлен практический опыт его реализации и адаптации к условиям финансовых рынков.

Предлагаем познакомиться с фреймворком Actor-Director-Critic, который сочетает в себе иерархическое обучение и многокомпонентную архитектуру для создания адаптивных торговых стратегий. В этой статье мы подробно рассмотрим, как использование Режиссера для классификации действий Актера помогает эффективно оптимизировать торговые решения и повышать устойчивость моделей в условиях финансовых рынков.

Parabolic Stop-and-Reversal (SAR) - это индикатор точек подтверждения и окончания тренда. Поскольку он отстает в определении трендов, его основной целью было позиционирование скользящих стоп-лоссов по открытым позициям. Мы рассмотрим, можно ли его использовать в качестве сигнала советника с помощью пользовательских классов сигналов советников, собранных с помощью Мастера.

RSI — популярный импульсный осциллятор, который измеряет темп и размер недавнего изменения цены ценной бумаги для оценки ситуаций переоценки или недооценки ее цены. Эти знания о скорости и масштабах имеют ключевое значение для определения точек разворота. Мы применим этот осциллятор в работе очередного пользовательского класса сигналов и изучим особенности некоторых из его сигналов. Однако начнем мы с того, что подведем итог нашему разговору о полосах Боллинджера.

В этой статье мы научимся создавать и настраивать объекты графиков в MQL5, используя текущие и исторические данные. Здесь также представлено практическое руководство, с которым вы сможете отображать сделки на графике и использовать другие объекты MQL5 на практике.

В статье рассматривается практическая реализация фреймворка HiSSD в задачах алгоритмического трейдинга. Показано, как иерархия навыков и адаптивная архитектура могут быть использованы для построения устойчивых торговых стратегий.

Полосы Боллинджера — очень распространенный индикатор конвертов, используемый многими трейдерами для ручного размещения и закрытия сделок. Мы изучим этот индикатор, рассмотрев как можно больше различных сигналов, которые он генерирует, и посмотрим, как их можно использовать в советнике, собранном с помощью Мастера.

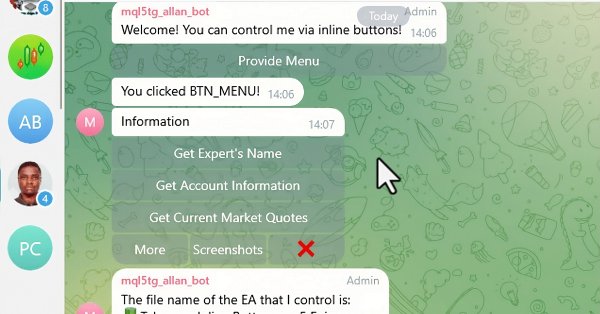

В этой статье мы интегрируем интерактивные встроенные кнопки в MQL5-советник, что позволяет осуществлять управление в режиме реального времени через Telegram. Каждое нажатие кнопки запускает определенные действия и отправляет ответы обратно пользователю. Мы также создадим функции для эффективной обработки Telegram-сообщений и callback-запросов.

Предлагаем познакомиться с фреймворком HiSSD, который объединяет иерархическое обучение и мультиагентные подходы для создания адаптивных систем. В этой работе мы подробно рассмотрим, как этот инновационный подход помогает выявлять скрытые закономерности на финансовых рынках и оптимизировать стратегии торговли в условиях децентрализации.

Настоящая статья является началом серии разработок для библиотеки под названием “Connexus”, предназначенной для облегчения выполнения HTTP-запросов с помощью MQL5. Цель настоящего проекта - предоставить конечному пользователю такую возможность и показать, как использовать эту вспомогательную библиотеку. Я намеревался сделать его как можно более простым, чтобы облегчить изучение и обеспечить возможность для будущих разработок.

В настоящей статье улучшим оперативность работы панели администратора, созданную нами ранее. Кроме того, мы рассмотрим важность быстрого обмена сообщениями в контексте торговых сигналов.

Продолжаем работу над имплементацией подходов фреймворка CATCH, который объединяет преобразование Фурье и механизм частотного патчинга, обеспечивая точное выявление рыночных аномалий. В этой работе мы завершаем реализацию собственного видения предложенных подходов и проведем тестирование новых моделей на реальных исторических данных.

Настоящий советник, получивший название SMOC (что, вероятно, означает оптимальное управление стохастической моделью (Stochastic Model Optimal Control), является простым примером передовой алгоритмической торговой системы для MetaTrader 5. Он использует комбинацию технических индикаторов, прогностического контроля моделей и динамического управления рисками для принятия торговых решений. Советник включает в себя адаптивные параметры, определение размера позиции на основе волатильности и анализ трендов для оптимизации его работы в изменяющихся рыночных условиях.

Фреймворк CATCH сочетает преобразование Фурье и частотный патчинг для точного выявления рыночных аномалий, недоступных традиционным методам. В данной работе мы рассмотрим, как этот подход раскрывает скрытые закономерности в финансовых данных.

В этой статье мы создадим несколько классов для облегчения взаимодействия в реальном времени между MQL5 и Telegram. Мы займемся извлечением команд из Telegram, их декодированием и интерпретацией, а также отправкой соответствующих ответов. Под конец мы протестируем эти взаимодействия и убедимся в их правильной работе в торговой среде.

Одним из методов технического анализа является волновой анализ. В этой статье мы рассмотрим волны несколько необычного вида — треугольные и пилообразные. На основе этих волн можно построить несколько технических индикаторов, с помощью которых можно анализировать движение цены на рынке.

В данной статье продолжим подключить новую стратегию к созданной системе автоматической оптимизации. Посмотрим, какие изменения потребуется внести в советник создания проекта оптимизации и советники второго и третьего этапов.

Продолжаем построение алгоритмов, заложенные в основу фреймворка DADA — передового инструмента для обнаружения аномалий во временных рядах. Этот подход позволяет эффективно отличать случайные флуктуации от значимых отклонений. В отличие от классических методов, DADA динамически адаптируется к разным типам данных, выбирая оптимальный уровень сжатия в каждом конкретном случае.

Линейные ядра — простейшая матрица, используемая в машинном обучении для линейной регрессии и опорных векторных машин. Ядро Матерна (Matérn) представляет собой более универсальную версию радиальной базисной функции (Radial Basis Function, RBF), которую мы рассматривали в одной из предыдущих статей, и оно отлично подходит для отображения функций, которые не настолько гладкие, как предполагает RBF. Создадим специальный класс сигналов, который использует оба ядра для прогнозирования условий на покупку и продажу.

В настоящей статье мы разрабатываем торговый советник Rapid-Fire на MQL5, используя индикаторы Parabolic SAR и простую скользящую среднюю (SMA) для создания гибкой торговой стратегии. Мы подробно описываем реализацию стратегии, включая использование индикаторов, генерацию сигналов, а также процесс тестирования и оптимизации.