В этой статье объясняется, как создать советник, который взаимодействует с графическими объектами, особенно с трендовыми линиями, чтобы выявлять потенциальные пробои и развороты и торговать по ним. Вы узнаете, как советник подтверждает действительность сигналов, управляет частотой торговли и поддерживает согласованность с выбранными пользователем стратегиями.

В статье представлен фреймворк для анализа финансовых рынков на основе моделей пространства состояний с возмущениями. Подход сочетает аккумулирование глобальной динамики и учёт локальных микроизменений, обеспечивая высокую точность прогнозов и устойчивость к шуму данных. Архитектура P-SSE с двунаправленной корреляцией и рекуррентными блоками позволяет эффективно извлекать контекст из последовательностей событий. Предложенный метод открывает новые возможности для адаптивного анализа рыночной динамики.

В этой статье мы улучшим оригинальный скрипт Quarters, добавив доску Quarters Board — инструмент, позволяющий переключать уровни четвертей непосредственно на графике без необходимости переписывать код. Вы сможете легко включать/отключать определенные уровни, а советник сообщит о направлении тренда, чтобы помочь вам лучше понимать движения рынка.

В статье представлен практический опыт внедрения фреймворка STFlow в торговую систему. Показано, как параллельная обработка ICE-признаков и потока событий, сочетание motion-энкодера и адаптивной фьюжн-агрегации позволяют модели самостоятельно анализировать рынок и принимать решения в реальном времени. Результаты тестирования на исторических данных демонстрируют положительное математическое ожидание и способность к адаптации в меняющихся рыночных условиях.

Уровни Фибоначчи обеспечивают практическую основу, которую часто соблюдают рынки, выделяя ценовые зоны, где реакция более вероятна. В настоящей статье мы создадим советник, применяющий логику коррекции Фибоначчи для прогнозирования вероятных будущих движений и коррекции сделок с отложенными ордерами. Изучим весь рабочий процесс — от определения колебаний до построения графика уровней, контроля рисков и выполнения.

Статья раскрывает архитектуру объекта верхнего уровня STFlow и работу энкодера Mix-Fusion, отвечающего за согласованное смешивание контекста разных модальностей. Показано, как обеспечивается устойчивость обработки при высокой чувствительности к микроимпульсам рынка и сохранении скорости работы модели.

В этой статье мы представим обновленную панель связи и продолжим нашу серию статей о создании новой панели администратора с использованием принципов модуляризации. Мы шаг за шагом разработаем класс CommunicationsDialog, подробно объяснив, как наследовать его от класса Dialog. Кроме того, в процессе разработки мы будем использовать массивы и класс ListView. Присоединяйтесь к обсуждению в комментариях!

В этой статье продолжается практическая реализация фреймворка STFlow. Показано, как идеи пространственно-временной агрегации и кросс-модальной обработки превращаются в рабочие спайковые модули для анализа рынка.

Просто потому, что тики постоянно прибывают, это не значит, что каждый момент - это возможность торговать. Сегодня мы подробно изучаем искусство выбора времени, сосредоточившись на разработке алгоритма временной изоляции, который поможет трейдерам определять наиболее благоприятные рыночные периоды и торговать в них. Развитие этой дисциплины позволяет розничным трейдерам более точно ориентироваться в институциональных сроках, где точность и терпение часто определяют успех. Присоединяйтесь к этой дискуссии, поскольку мы исследуем науку тайминга и выборочного трейдинга с помощью аналитических возможностей MQL5.

В этой статье вы научитесь созданию советника, который обнаруживает зоны поддержки и сопротивления, нарисованные на графике, и автоматически исполняет сделки на их основе.

Статья знакомит с фреймворком STFlow, который способен формировать устойчивое совместное представление текущего состояния рынка и динамики последних событий, обеспечивая высокую чувствительность к микроимпульсам при сохранении стабильности обработки. Реализован базовый модуль ICE, который аккумулирует потоки цены и событий, создавая надёжный фундамент для дальнейшей агрегации и анализа.

В статье подробно разбирается практическая реализация идей фреймворка EDCFlow средствами MQL5 и их проверка на реальных исторических данных. Показано, как нейросетевая модель формирует внутреннее представление рыночной среды, работает с корреляциями признаков и принимает торговые решения без ручных правил. Результаты тестирования раскрывают не только потенциал подхода, но и его слабые места, честно обозначая границы применимости и направления дальнейшего развития.

В статье представлена практическая реализация подходов фреймворка EDCFlow с акцентом на модуль Multi-Scale Difference. Показано, как последовательное сжатие признаков, вычисление разностей на нескольких масштабах и адаптивное мультимасштабное внимание позволяют формировать структурированное и информативное представление потоковых данных.

В настоящем обсуждении сделаем шаг вперед для раскрытия основного ценового движения, скрытого в тенях свечей. Интегрируя функцию визуализации wick в индикатор Market Periods Synchronizer, мы повышаем аналитическую глубину и интерактивность этого инструмента. Эта усовершенствованная система позволяет трейдерам визуализировать отклонения цен на старших таймфреймах непосредственно на графиках младших таймфреймов, выявляя подробные структуры, которые когда-то были скрыты в тени.

В статье знакомимся с фреймворком EDCFlow, который предлагает новый подход к анализу рыночной микроструктуры. Он сочетает корреляцию состояний с картой разностей, позволяя выявлять тонкие динамические изменения рынка. Архитектура модели эффективно агрегирует многомасштабные признаки при минимальных вычислительных затратах, что делает её пригодной для анализа в реальном времени.

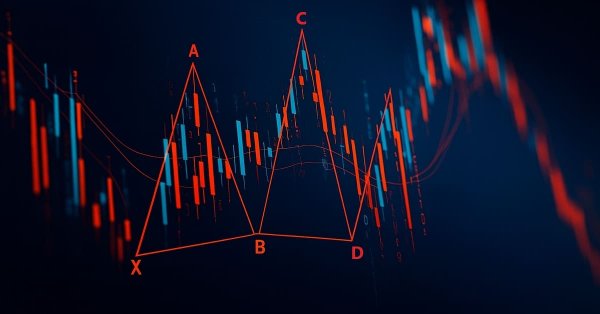

В этой статье объясняется, как с помощью языка MQL5 обнаружить гармонический паттерн 5-0 и торговать по нему, проверить его с помощью уровней Фибоначчи и отобразить его на графике.

В статье представлена адаптация фреймворка EEMFlow для построения высокоэффективных торговых моделей средствами MQL5. Рассматриваются алгоритмы оценки MeshFlow с расширенной корреляцией признаков, позволяющие точно анализировать динамику рынка и прогнозировать ценовые потоки. Тестирование подтвердило положительное математическое ожидание, умеренные просадки и высокую эффективность принятия решений.

Узнайте, как обнаружить и отобразить гармонический паттерн Гартли в MetaTrader 5 с использованием языка MQL5. В этой статье объясняется каждый шаг данного процесса: от выявления точек свинга до применения коэффициентов Фибоначчи и графического построения паттерна на графике целиком для четкого визуального подтверждения.

В статье представлен промежуточный этап реализации фреймворка EEMFlow средствами MQL5. Основное внимание уделено построению и интеграции CDC-модуля, включающего Self-Corrector, механизм Self-Attention для скорректированного потока и взвешенное объединение сигналов через маску доверия. Рассмотрены принципы архитектуры, порядок прямого и обратного проходов, а также особенности работы с локальными и глобальными признаками движения.

В статье представлена реализация Adaptive Density Module (ADM), ключевого компонента фреймворка EEMFlow, средствами MQL5. Рассмотрены этапы построения и объединения субмодулей MDC и MDS, а также интеграция ADM в существующую торговую модель BAT. Результаты тестирования на исторических данных EURUSD показывают устойчивый рост депозита, контролируемые просадки и высокую стабильность кривой эквити.

Представляем реализацию ключевых компонентов фреймворка EEMFlow средствами MQL5. Статья демонстрирует, как многомасштабная обработка событий, спайковые модули FAM и адаптивное объединение признаков в MDC формируют структурированное и адаптированное к плотности рынка представление. Это позволяет стратегии эффективно выявлять значимые сигналы, сочетать микроимпульсы с глобальными тенденциями и повышать точность прогнозов, обеспечивая трейдеру надежный инструмент для анализа и принятия решений.

Статья знакомит с архитектурой фреймворка EEMFlow, ориентированного на работу с событийными потоками данных. Особое внимание уделяется адаптивным и многоуровневым модулям, которые обеспечивают гибкую обработку как глобальных, так и локальных изменений. Архитектура фреймворка позволяет сохранять ключевую информацию, минимизировать влияние шума и эффективно формировать признаки для дальнейшего анализа, делая EEMFlow перспективным инструментом для прогнозирования динамики финансовых рынков.

Фракталы Билла Вильямса — это мощный индикатор, который легко упустить из виду, когда впервые замечаешь его на ценовом графике. Он кажется слишком перегруженным и, вероятно, недостаточно точным. Моя цель - приоткрыть завесу тайны над этим индикатором, рассмотрев различные его паттерны на форвард-тестах применительно к советникам, собранным в Мастере.

В этой статье мы исследуем основы гармонических паттернов, их структуру и то, как они применяются в торговле. Вы узнаете о коррекциях и расширениях Фибоначчи, а также о том, как реализовать обнаружение гармонических паттернов на языке MQL5, тем самым закладывая основу для создания продвинутых торговых инструментов и советников.

Фреймворк BAT превращает хаотичный поток рыночных данных в точные прогнозы и взвешенные торговые решения. Тесты на исторических данных показывают стабильный рост капитала при контролируемых рисках. Архитектура модели проста, масштабируема и готова к дальнейшей оптимизации.

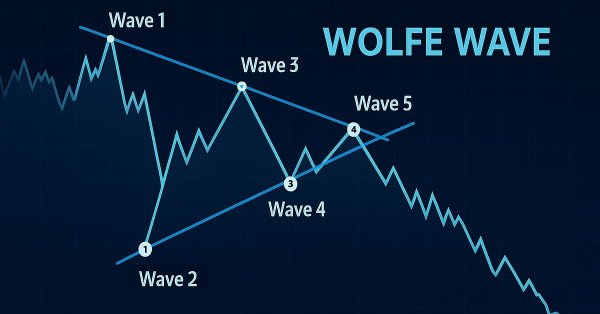

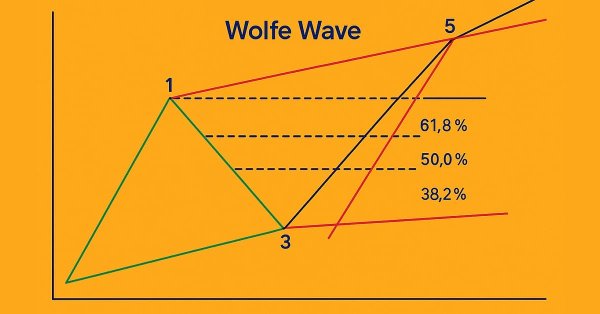

Эта статья описывает, как программно выявлять бычьи и медвежьи паттерны волн Вульфа и торговать на их основе с помощью языка MQL5. Мы рассмотрим, как выявлять структуры волн Вульфа программным образом и исполнять сделки на их основе с помощью языка MQL5. Это включает в себя обнаружение ключевых точек свинга, проверку правил паттерна и подготовку советника к действию на основе найденных сигналов.

В этой статье мы продолжаем реализацию фреймворка BAT средствами MQL5, показывая, как двунаправленная корреляция и модуль SATMA позволяют анализировать динамику рынка в контексте текущего состояния. Представлены ключевые архитектурных решения, позволяющие адаптировать фреймворк к анализу финансовых данных.

В этой статье подробно объясняется паттерн волн Вульфа – как медвежьи, так и бычьи его вариации. В статье также проводится пошаговый разбор логики, используемой для выявления действительных сетапов на покупку и продажу на основе этого продвинутого графического паттерна.

Трейдеры часто сталкиваются с просадками из-за ложных сигналов, а ожидание подтверждения может привести к упущенным возможностям. В этой статье представлена треугольная торговая стратегия, использующая цену серебра в долларах (XAGUSD) и евро (XAGEUR), а также обменный курс EURUSD для фильтрации шума. Используя межрыночные связи, трейдеры могут выявлять скрытые настроения и совершенствовать свои позиции в реальном времени.

Эта статья обучает новичков тому, как создать советник на языке MQL5, который торгует на основе распознавания графических паттернов с использованием пробоев трендовых линий и разворотов. Изучив, как динамически извлекать значения трендовой линии и сравнивать их с ценовым действием, читатели смогут разрабатывать советники, способные выявлять графические паттерны, такие как восходящие и нисходящие трендовые линии, каналы, клинья, треугольники и многие другие, и торговать по ним.

В статье представлен фреймворк BAT, обеспечивающий точное и адаптивное моделирование временной динамики. Используя двустороннюю временную корреляцию, BAT превращает последовательные изменения рыночных данных в структурированные, информативные представления. Модель сочетает высокую вычислительную эффективность с возможностью глубокой интеграции в торговые системы, позволяя выявлять как краткосрочные, так и долгосрочные паттерны движения.

Представляем адаптацию фреймворк E-STMFlow — современное решение для построения автономных торговых систем. В статье завершаем реализацию подходов, предложенных авторами фреймворка. Результаты тестирования демонстрируют стабильный рост капитала, минимальные просадки и предсказуемое распределение рисков, подтверждая практическую эффективность подхода и открывая перспективы дальнейшей оптимизации стратегии.

Эта статья знакомит новичков с созданием советника на языке MQL5, который выявляет классический паттерн технического анализа – "голову и плечи" – и торгует по нему. В статье рассматривается, как обнаружить паттерн, используя ценовое действие, нарисовать его на графике, установить уровни входа, стоп-лосса и тейк-профита, а также автоматизировать выполнение сделок на основе паттерна.

В статье раскрывается внутренняя механика STSSM-блока и показано, как современные SSM-подходы можно адаптировать под событийную логику спайковых моделей, сохранив высокую скорость и выразительность представлений. Мы шаг за шагом поднимаемся по архитектуре, превращая строгую теорию авторского решения в практичный инструмент для анализа финансовых временных рядов.

Предлагаем познакомиться с фреймворком E-STMFlow, который эффективно обрабатывает потоки событий, извлекая информативные эмбеддинги, фильтруя шум и выявляя ключевые движения. Его архитектура позволяет выявлять сложные взаимосвязи между признаками и обеспечивает масштабируемость, точность и высокую вычислительную эффективность для интеллектуального анализа и прогнозирования.

Точки поддержки и сопротивления являются критическими уровнями, которые сигнализируют о возможном развороте и продолжении тренда. Хотя определение этих уровней может оказаться непростой задачей, ее решение позволит вам хорошо ориентироваться на рынке. В статье представлен инструмент Quarters Drawer. Он поможет вам определить как основные, так и второстепенные уровни поддержки и сопротивления.

Фреймворк SDformerFlow превращает сложные события финансовых рядов в структурированные представления, позволяя модели видеть одновременно локальные колебания и глобальные тенденции. Многоуровневая U-структура обеспечивает согласованность прямого и обратного проходов, синхронизацию градиентов и устойчивость вычислений. В итоге SDformerFlow проявляет себя как мощный и гибкий инструмент для построения современных торговых систем.

Эта статья проведет вас через создание пользовательского индикатора Heikin Ashi с нуля и продемонстрирует, как интегрировать пользовательские индикаторы в советник. В статье рассматриваются расчеты индикаторов, логика исполнения сделок и методы управления рисками для улучшения автоматизированных торговых стратегий.

В этой статье мы реализуем автоматизированный вход в торговлю с использованием экономического календаря MQL5, применив настраиваемые фильтры и временные смещения для поиска новостей. Мы сравниваем прогнозные и предыдущие значения, чтобы определить, следует ли открывать сделку на покупку или продажу. Динамические таймеры обратного отсчета отображают оставшееся время до выхода новостей и автоматически сбрасываются после совершения сделки.

В статье представлена адаптация фреймворка SDformerFlow, обеспечивающая высокую адаптивность за счёт интеграции спайкового внимания с многооконной свёрткой и взвешенным суммированием элементов Query. Архитектура позволяет каждой голове внимания обучать собственные параметры, что повышает точность и чувствительность модели к структуре анализируемых данных.