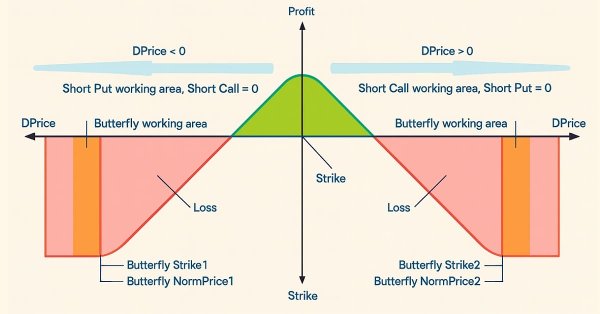

В этой статье мы рассмотрим, как можно снизить риски (и возможно ли это сделать) для опционных стратегий, где изначально риск не ограничен. Это относится к стратегиям, основанным на продаже опционов, то есть к флэтовым. Также рассмотрим варианты фиксации прибыли для опционных стратегий, основанных на покупке опционов, то есть трендовых. Как всегда, добавим в наш эксперт новые полезные функции и улучшим старые.

Несмотря на то, что функции, о которых пойдет речь, известны уже довольно давно, их применение в области трейдинга до сих пор остается terra incognita. В этой статье мы рассмотрим некоторые возможности, которые эти новые старые функции открывают для разработки торговых стратегий, и оценим их потенциал.

В статье представлена адаптация spiking-архитектуры SDformerFlow к задачам плотного анализа микродвижений цены. Пространственно-временная структура обеспечивает высокую детализацию, а спайковая логика — экономичность вычислений и способность работать в условиях разреженных, импульсных данных. В результате перед трейдером открывается инструмент, который фиксирует малейшие сдвиги ликвидности и формирует основу для более точных и стабильных решений в реальном времени.

Буферы воспроизведения в обучении с подкреплением особенно важны при использовании алгоритмов вне политики (off-policy), таких как DQN или SAC. Это выводит на первый план процесс выборки буфера памяти. В то время как параметры по умолчанию с SAC, например, используют случайный выбор из буфера, буферы с приоритетным воспроизведением опыта (Prioritized Experience Replay buffers) обеспечивают точную настройку путем выборки из буфера на основе оценки TD. Мы рассмотрим важность обучения с подкреплением и, как всегда, изучим только одну гипотезу (без перекрестной проверки) в созданном Мастером советнике.

В этой статье мы предпринимаем вторую попытку преобразовать изменения уровня цен на любом рынке в соответствующее изменение угла наклона. На этот раз мы выбрали более математически сложный подход, чем в первой попытке, и полученные нами результаты позволяют предположить, что изменение подхода, возможно, было правильным решением. Мы рассмотрим, как можно использовать полярные координаты для осмысленного расчета угла, образованного изменениями уровней цен, независимо от того, какой рынок вы анализируете.

Реализация фреймворка EV-MGRFlowNet демонстрирует его ключевые преимущества: модульность, устойчивость к рыночным колебаниям и способность к самостоятельной выработке стратегии. Эти особенности делают фреймворк мощным инструментом для анализа, прогнозирования и развития автономных торговых стратегий.

Эта статья погружает читателя в самую суть фреймворка EV-MGRFlowNet, показывая, как его архитектура раскрывается в прикладной реализации под задачи финансового прогнозирования. Мы шаг за шагом строим продуманную связку модулей, способную улавливать тонкие временные закономерности и переводить их в осмысленные рыночные сигналы.

Представьте, что вы преобразовали традиционные входные свойства советника или индикатора в интерфейс управления графиком в режиме реального времени. Это обсуждение основано на нашей фундаментальной работе над индикатором Market Period Synchronizer, что знаменует собой значительную эволюцию в том, как мы визуализируем рыночные структуры на старших таймфреймах (HTF) и управляем ими. Здесь мы превращаем эту концепцию в полностью интерактивную утилиту — информационная панель, которая обеспечивает динамический контроль и улучшенную многопериодную визуализацию ценового движения непосредственно на графике. Присоединяйтесь к нам, и мы узнаем, как это нововведение меняет способ взаимодействия трейдеров со своими инструментами.

В статье рассматривается перенос архитектуры EV-MGRFlowNet, изначально разработанной для обработки событийных видеоданных, в область финансовых временных рядов. Представленный подход раскрывает новый взгляд на рынок как на поток микродвижений, где цена, объём и ликвидность образуют динамическую структуру, поддающуюся рекуррентному анализу без явного надзора.

В настоящем обсуждении мы представляем инструмент синхронизации таймфреймов от старших к младшим, предназначенный для решения проблемы анализа рыночных паттернов, охватывающих периоды старших таймфреймов. Встроенные маркеры периодов в MetaTrader 5 часто ограничены, жестки и их нелегко настроить для нестандартных таймфреймов. Наше решение использует язык MQL5 для разработки индикатора, обеспечивающего динамичный и наглядный способ выравнивания структур старших таймфреймов на графиках младших таймфреймов. Этот инструмент может быть очень полезен для детального анализа рынка. Чтобы узнать больше о его функциях и реализации, приглашаю вас присоединиться к обсуждению.

Представляем фреймворк TMA — интеллектуальную систему, способную прогнозировать рыночную динамику с достаточной точностью. В этой статье мы собрали все компоненты в единую архитектуру и превратили её в полноценного торгового агента, который анализирует рынок и принимает решения в реальном времени.

В этой статье теория встречается с практикой. Мы реализуем ключевые модули фреймворка TMA — MPE и MPA. Здесь данные обретают смысл, а кросс-внимание превращается в инструмент точного анализа рыночной динамики. Минимум избыточных операций, максимум эффективности — шаг к интеллектуальному трейдингу нового поколения.

В настоящей статье мы рассмотрим основанный на данных подход к обнаружению и проверке нестандартных уровней коррекции Фибоначчи, которые могут учитываться рынками. Мы представляем полный рабочий процесс, адаптированный для реализации на MQL5, начиная со сбора данных и определения баров или колебаний и заканчивая кластеризацией, проверкой статистических гипотез, бэктестингом и интеграцией в инструмент Фибоначчи на MetaTrader 5. Цель состоит в том, чтобы создать воспроизводимый конвейер, преобразующий отдельные наблюдения в статистически обоснованные торговые сигналы.

Фреймворк TMA открывает новый взгляд на рыночную динамику, позволяя моделям улавливать не только состояние рынка, но и само течение времени. Его способность извлекать закономерности из непрерывного потока данных делает анализ глубже и точнее, чем при классических подходах. А рекуррентная адаптация превращает этот метод в практичный инструмент для работы с реальными котировками.

Soft Actor Critic (мягкий актер-критик) — это алгоритм обучения с подкреплением, который мы рассматривали в предыдущей статье, где мы также представили Python и ONNX как эффективные подходы к обучению сетей. В этой статье мы вернемся к алгоритму с целью использования тензоров — вычислительных графов, которые часто используются в Python.

Представляем фреймворк RAFT — мощный инструмент для анализа и прогнозирования финансовых временных рядов. Его гибкая и оптимизированная архитектура обеспечивает точность прогнозов, стабильность работы и ускоряет обработку данных. RAFT снижает риски ошибок и облегчает создание эффективных торговых стратегий.

В статье мы раскрываем внутреннюю механику фреймворка RAFT — одного из самых точных и элегантных подходов к анализу динамических процессов. Мы шаг за шагом адаптируем его идею итеративного уточнения под финансовые временные ряды, создавая прочный фундамент для будущей модели. Читателя ждёт живое погружение в архитектуру, где каждый компонент имеет свой смысл и функцию.

На финансовых рынках законы коррекции остаются одними из самых неоспоримых факторов. Существует эмпирическое правило, что цена всегда будет возвращаться — будь то большими движениями или даже в рамках самых маленьких тиковых паттернов, которые часто выглядят как зигзаг. Однако сам паттерн ретрейсмент никогда не бывает фиксированным; он остается неопределенным и подверженным ожиданиям. Эта неопределенность объясняет, почему трейдеры полагаются на несколько уровней Фибоначчи, каждый из которых обладает определенной вероятностью влияния.

Фреймворк RAFT предлагает принципиально иной подход к прогнозированию динамики рынка — не как разовый снимок, а как итеративное уточнение состояния в реальном времени. Он одновременно учитывает локальные и глобальные изменения, сохраняя высокую точность даже при сложных ценовых структурах.

В статье продолжается работа над реализацией подходов фреймворка STE-FlowNet, который сочетает многопоточную обработку с рекуррентными структурами для точного анализа сложных данных. Проведенные тесты подтвердили его стабильность и гибкость в разных сценариях. Архитектура ускоряет вычисления и позволяет глубже моделировать зависимости во временных рядах. Такой подход открывает новые возможности для практического применения в трейдинге и аналитике.

В статье представлена комплексная архитектура Энкодера STE-FlowNet, объединяющая стековую память, рекуррентную обработку и корреляционный механизм для извлечения скрытых рыночных зависимостей. Показано, как эти модули последовательно интегрируются в единую вычислительную цепочку, способную осуществлять разносторонний анализ временных рядов.

В настоящей статье мы подробно рассмотрим усовершенствование деталей торговых отчетов и отправку окончательного документа по электронной почте в формате PDF. Это знаменует собой прогресс по сравнению с нашей предыдущей работой, поскольку мы продолжаем изучать, каким образом использовать возможности MQL5 и Python для создания и планирования торговых отчетов в наиболее удобных и профессиональных форматах. Присоединяйтесь к нам в этой дискуссии, чтобы узнать больше об оптимизации формирования торговых отчетов в экосистеме MQL5.

В этой статье мы рассмотрим применение математики к сеточным стратегиям. Мы разберем основные принципы работы стратегии, её преимущества и недостатки. Вы узнаете, как построить торговую сетку, задавать оптимальные параметры и эффективно управлять рисками.

В настоящей статье мы рассмотрим стратегию скальпинга Grid-Mart, автоматизировав ее на MQL5 с помощью динамической информационной панели для получения информации о торговле в режиме реального времени. Мы подробно описываем логику мартингейла на основе сетки, а также функции управления рисками. Мы также проводим тестирование на истории и развертывание для обеспечения надежной работы.

В этой статье мы узнаем, как написать на MQL5 советника с использованием нескольких индикаторов, таких как RSI, MA и Stochastic Oscillator. Индикаторы будут искать скрытые бычьи и медвежьи расхождения. В статье представлены примеры и исходный код с подробными комментариями — изучайте их, чтобы узнать, как эффективно управлять рисками и автоматизировать торговлю.

В этой статье мы разработаем систему Adaptive Crossover RSI Trading Suite, которая использует пересечения скользящих средних с периодами 14 и 50 в качестве сигналов, подтверждаемых фильтром RSI с периодом 14. Система включает в себя фильтр торговых дней, стрелки сигналов с пояснениями и дашборд для мониторинга в реальном времени. Такой подход обеспечивает точность и адаптивность автоматической торговли.

В настоящей статье мы автоматизируем пробой полуночного диапазона с помощью стратегии прорыва структуры на MQL5, подробно описывая код для обнаружения пробоя и исполнения сделок. Определяем точные параметры риска для входа, стоп-ордеров и прибыли. Тестирование на истории и оптимизация включены для практической торговли.

Фреймворк STE-FlowNet открывает новый взгляд на анализ финансовых данных, реагируя на реальные события рынка, а не на фиксированные таймфреймы. Его архитектура сохраняет локальные и временные зависимости, позволяя отслеживать даже мелкие импульсы в динамике цен.

В настоящей статье мы исследуем автоматизацию гармонического паттерна «Шифр» (Cypher) на MQL5, подробно описывая его обнаружение и визуализацию на графиках MetaTrader 5. Мы реализуем советник, который определяет точки колебания, проверяет паттерны на основе Фибоначчи и совершает сделки с четкими графическими аннотациями. Статья завершается рекомендациями по тестированию на истории и оптимизации программы для эффективной торговли.

S3CE-Net в нашей интерпретации ловко переводит рынок в язык событий и фиксирует ранние импульсы, которые традиционные индикаторы просто усредняют. STFS гарантирует устойчивость обучения — модель видит данные под разными углами и не переобучается на локальных аномалиях. SSAM-блоки и OpenCL-реализация дают практическую скорость и точность, а разделение режимов обучение/эксплуатация сохраняет ресурсы в продакшене.

В настоящей статье мы представляем стратегию лейеринга, которая сочетает индикаторы MACD и RSI со статистическими методами для автоматизации динамической торговли на MQL5. Мы исследуем архитектуру этого каскадного подхода, подробно описываем его реализацию с помощью ключевых сегментов кода и даем рекомендации читателям по тестированию на истории для оптимизации эффективности. Наконец, в заключение мы подчеркиваем потенциал стратегии и закладываем основу для дальнейших усовершенствований в автоматической торговле.

В статье мы подробно рассмотрели интеграцию модуля SSAM в блок SEW‑ResNeXt, демонстрируя, как фреймворк S3CE‑Net позволяет эффективно объединять спайковое внимание с остаточными блоками. Такая архитектура обеспечивает точную обработку временных и пространственных потоков данных и высокую стабильность обучения. Модульность и гибкость компонентов упрощают расширение модели и повторное использование проверенных методов.

В настоящей статье мы автоматизируем паттерн «Голова-Плечи» на MQL5. Мы анализируем его архитектуру, реализуем советник для его обнаружения и торговли, а также тестируем результаты на истории. Этот процесс раскрывает практичный торговый алгоритм, который можно усовершенствовать.

Market Facilitation Index (индекс облегчения рынка) — еще один индикатор Билла Вильямса, предназначенный для измерения эффективности движения цен в сочетании с объемом. Как всегда, мы рассматриваем различные паттерны этого индикатора в рамках класса сигналов Мастера и представляем ряд отчетов по тестам и результаты анализа различных паттернов.

Приглашаем к знакомству с фреймворком S3CE-Net и его механизмами SSAM и STFS, которые точно обрабатывают спайковые события с учётом каузальности. Модель лёгкая, параллельная и умеет выявлять сложные связи во времени и пространстве.

В этой статье мы разработаем многоуровневую систему зонального восстановления в MQL5, которая использует RSI для генерации торговых сигналов. Каждый сигнал динамически добавляется в массив, что позволяет системе одновременно управлять несколькими сигналами в рамках логики зонального восстановления. Данный подход демонстрирует эффективную обработку сложных сценариев управления торговлей, сохраняя при этом масштабируемый и надежный дизайн кода.

В настоящей статье нами будет создана торговая система на MQL5, которая автоматизирует обнаружение ордер-блоков для для торговли по концепции Smart Money. Мы опишем правила стратегии, реализуем логику средствами MQL5 и интегрируем управление рисками для эффективного совершения сделок. Наконец, проведём тестирование системы на истории, чтобы оценить ее эффективность и доработать для получения оптимальных результатов.

Правилам безопасного использования индикатора не всегда легко следовать. Спокойные рыночные условия могут неожиданно приводить к появлению на индикаторе значений, которые не будут считаться торговым сигналом, что приведет к упущенным возможностям для алгоритмических трейдеров. В статье рассматривается потенциальное решение проблемы, а также создание торговых приложений, способных адаптировать свои торговые правила к имеющимся рыночным данным.

В данной статье показана практическая реализация фреймворка SEW ResNet средствами MQL5 с акцентом на прикладное применение в торговле. Двойной Bottleneck даёт возможность одновременно анализировать унитарные потоки и межканальные зависимости, не теряя градиентов при обучении. Спайковые активации с адаптивными порогами и гейты повышают устойчивость к шуму и чувствительность к новизне рынка. В тексте приведены детали реализации и результаты тестов.

В настоящей статье мы разрабатываем советник многоуровневой системы сеточной торговли с использованием MQL5, уделяя особое внимание архитектуре и алгоритмам, лежащим в основе стратегий сеточной торговли. Мы изучим внедрение многоуровневой сетевой логики и методов управления рисками для работы в изменяющихся рыночных условиях. Наконец, приведём подробные объяснения и практические советы, которые помогут вам в создании, тестировании и совершенствовании автоматической торговой системы.