В этой статье мы покажем, как с помощью языка MQL5 отправлять аутентифицированные запросы к API Binance, чтобы получать баланс счета по всем активам. Вы узнаете, как использовать свой API-ключ, время сервера и подпись для безопасного доступа к данным аккаунта, а также как сохранять ответ в файл для дальнейшего использования.

В этой статье рассматриваются основные принципы HMAC-SHA256 и API-подписей в языке MQL5; объясняется, как сообщения и секретные ключи объединяются для безопасной аутентификации запросов. Это закладывает основу для подписывания API-вызовов без раскрытия конфиденциальных данных.

Рассматривается реализация OneTrans для задач трейдинга на MQL5: FlashAttention на OpenCL, модуль многоголового кросс‑внимания, смешанный Feed‑Forward и объект верхнего уровня. Поясняется адаптация к финансовым данным, кэширование Key/Value и формирование стека токенов. Читатель получит рабочий каркас и примеры соединения компонентов в согласованный вычислительный граф.

Параболический SAR и индекс относительной бодрости (Relative Vigour Index, RVI) — еще одна пара индикаторов, которые можно использовать совместно в советнике MQL5. Эти индикаторы, как и рассмотренные ранее, также дополняют друг друга, поскольку SAR определяет тренд, а RVI проверяет импульс. Как обычно, мы используем Мастер MQL5 для построения и тестирования любого потенциала, который может иметь эта пара индикаторов.

Узнайте, как обнаруживать действия пользователей в MetaTrader 5, отправлять запросы в API искусственного интеллекта, извлекать ответы и реализовывать прокрутку текста на панели.

В статье реализуется исполнение сделок и управление рисками для стратегии скальпинга на коррекции на основе конвертов (Envelopes Trend Bounce) на языке MQL5. Мы внедряем механизмы размещения ордеров и контроля рисков, такие как стоп-лосс и определение размера позиции. В заключение мы переходим к тестированию и оптимизации, опираясь на основы, заложенные в Части 18.

В этой статье вы узнаете, как создать панель управления в MetaTrader 5. Мы разберем основы добавления полей ввода, кнопок действий и меток для отображения текста. Используя проектный подход, вы увидите, как настроить панель, в которой пользователи могут вводить сообщения и в итоге отображать ответы API-сервера.

В продолжение нашей предыдущей статьи, где мы представили пару индикаторов TRIX и процентного диапазона Уильямса, мы рассмотрим, как эту пару индикаторов можно расширить с помощью машинного обучения. TRIX и процентный диапазон Уильямса представляют собой взаимодополняющую пару, отражающую тренд и уровни поддержки/сопротивления. Наш подход на основе машинного обучения использует сверточную нейронную сеть (convolution neural network), в архитектуре которой задействуется косинусное ядро (cosine kernel) при точной настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

В этой статье мы разрабатываем информационную панель в MQL5 для мониторинга позиций по нескольким символам и показателей счета, таких как баланс, эквити и свободная маржа. Мы реализовываем сортируемую сетку с обновлениями в режиме реального времени, экспорт в формате CSV и эффект светящегося заголовка для повышения удобства использования и визуальной привлекательности.

В статье рассматривается архитектура фреймворка OneTrans, предложенного для эффективной работы с длинными последовательностями событий, и анализируются ключевые инженерные решения, лежащие в его основе. Особое внимание уделяется механизмам оптимизации вычислений внимания — пирамидальной схеме обработки токенов, использованию кэширования Key/Value и современных алгоритмов ускорения внимания, таких как FlashAttention-2.

В этой статье мы создадим основную инфраструктуру для советника Envelopes Trend Bounce Scalping (скальпинг на коррекции на основе конвертов) на MQL5. Мы инициализируем конверты и другие индикаторы для генерации сигналов. Также мы настроим тестирование стратегии на истории, чтобы подготовиться к исполнению сделок в следующей части.

Мы продолжаем улучшать возможности торговли с экономическим календарем MQL5 и сегодня добавим перетаскиваемую панель, которая позволит перемещать элементы, чтобы при необходимости лучше видеть график. Также добавим эффекты при наведении курсора на кнопки, чтобы еще больше улучшить работу с панелью.

Тройной экспоненциальный осциллятор скользящей средней (Triple Exponential Moving Average Oscillator, TRIX) и осциллятор процентного диапазона Уильямса (Williams Percentage Range Oscillator) — это еще одна пара индикаторов, которые можно использовать совместно в советнике MQL5. Эта пара индикаторов, как и те, которые мы недавно рассматривали, также дополняет друг друга, поскольку TRIX определяет тренд, а процентный диапазон подтверждает уровни поддержки и сопротивления. Как всегда, мы используем Мастер MQL5 для оценки потенциала индикаторов.

В статье разбирается пример многоцелевого шаблона торгового робота, который подойдет как для создания собственных стратегий, так и в качестве кодовой базы для работы на фрилансе. Ключевая особенность решения — торговля по барам, при этом код уже оснащен встроенными режимами усреднения, мартингейла и длительного удержания позиций. Материал будет наиболее полезен новичкам, которые хотят написать свои простые стратегии или познакомиться с распространенными торговыми техниками.

В этой статье показано, как интегрировать API Google Generative AI в MetaTrader 5 с помощью языка MQL5. Вы научитесь структурировать API-запросы, обрабатывать ответы сервера, извлекать контент, сгенерированный ИИ, управлять лимитами API и сохранять результаты в текстовый файл для удобного доступа.

В этой статье мы создаем динамическую голографическую панель на MQL5 для мониторинга инструментов и таймфреймов с помощью RSI, оповещений о волатильности и параметров сортировки. Добавляем анимацию импульсов, интерактивные кнопки и голографические эффекты, чтобы сделать инструмент визуально привлекательным и отзывчивым.

Выявление графических закономерностей на финансовых рынках представляет собой сложную задачу, поскольку требует анализа данных на графике, что трудно осуществить в MQL5 из-за ограничений, связанных с обработкой изображений. В этой статье мы рассмотрим достойную модель на Python, которая позволит с минимальными усилиями обнаруживать паттерны на графике.

Статья завершает перенос и интеграцию ключевых компонентов фреймворка MTmixAtt в архитектуру торговой модели для анализа рыночных данных. Продемонстрировано, как адаптивная токенизация и блоки MTmixAttBlock позволяют эффективно выявлять локальные и глобальные паттерны, учитывать сценарии поведения цены.

В статье рассматриваются параметры второго этапа конвейера автоматической оптимизации мультивалютного советника. Мы анализируем критерии фильтрации проходов первого этапа и правила формирования групп торговых стратегий. Демонстрируется влияние настроек на результаты оптимизации, обсуждаются аспекты надёжности процесса и баланс между строгостью отбора и достаточностью кандидатов для алгоритма.

В этой статье мы автоматизируем создание пользовательского индикатора рыночных настроений, который подразделяет рыночные условия на бычьи, медвежьи, склонные к риску, не склонные к риску и нейтральные. Советник предоставляет информацию о текущих настроениях в режиме реального времени, одновременно упрощая процесс анализа рыночных тенденций и направлений развития рынка.

В этой статье мы улучшаем экономический календарь MQL5, добавляя динамическую полосу прокрутки для интуитивно понятной навигации по новостям. События будут отображаться плавно, а информация будет обновляться при необходимости. Конечно же, проверим адаптивность полосы прокрутки и качество панели управления во время тестирования.

В данной статье мы разрабатываем бегущую тикерную строку на языке MQL5 для мониторинга в реальном времени нескольких инструментов, отображающую цены Bid, спреды и ежедневные процентные изменения с эффектом прокрутки. Мы реализуем настраиваемые шрифты, цвета и скорость прокрутки, чтобы эффективно выделять движение цен и тренды.

Продолжаем перенос современных подходов, предложенных авторами фреймворка MTmixATT, на задачи финансовых временных рядов. Представлены практические реализации модулей Multi-Mix Attention и разреженного выбора эксперта, позволяющие структурировать признаки и формировать динамически адаптивных экспертов на основе текущих рыночных данных. Особое внимание уделено оригинальности подхода и его потенциалу для адаптивного структурного анализа рынка.

Индикатор FrAMA и осциллятор индекса силы (Force Index) — инструменты анализа тренда и объема, которые можно использовать в паре при разработке советника. В продолжение нашей предыдущей статьи, в которой мы представили эту пару, рассмотрим применимость к ней машинного обучения. Мы используем сверточную нейронную сеть (convolution neural network), которая применяет ядро скалярного произведения (dot-product kernel) для построения прогнозов на основе входных данных этих индикаторов. Это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

В этой статье мы обновим панель сканера по нескольким таймфреймам на MQL5, добавив в нее функции перемещения и переключения. Включаем перетаскивание панели и функцию сворачивания / разворачивания для лучшего использования экрана. Реализуем и тестируем эти усовершенствования для повышения гибкости торговли.

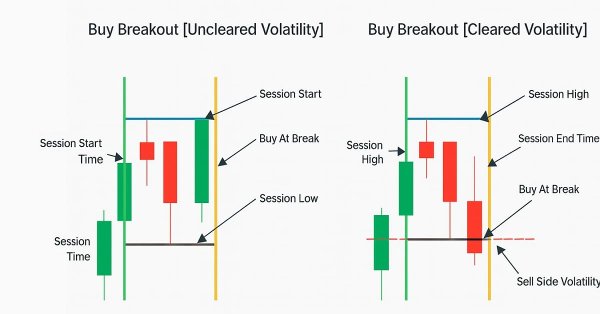

Пробойная система на основе волатильности определяет рыночные диапазоны, а затем совершает сделки, когда цена пробивает эти уровни вверх или вниз, с учетом таких показателей волатильности, как ATR. Такой подход помогает выявлять сильные направленные движения.

Фрактальная адаптивная скользящая средняя (FrAMA) и осциллятор индекса силы (Force Index Oscillator) — еще одна пара индикаторов, которые можно использовать совместно в советнике на языке MQL5. Эти два индикатора в некоторой степени дополняют друг друга, поскольку FrAMA — это индикатор следования за трендом, а индекс силы — это осциллятор, основанный на объеме. Как всегда, мы используем Мастер MQL5 для быстрого изучения любого потенциала этих двух инструментов.

В этой статье мы создадим панель сканера по нескольким таймфреймам на MQL5 для отображения торговых сигналов в режиме реального времени. Мы планируем создать интерактивный грид-интерфейс, реализовать расчеты сигналов с использованием нескольких индикаторов и добавить кнопку закрытия. Статья завершается бэктестингом и стратегическими торговыми преимуществами

Статья разбирает архитектуру MTmixAtt для адаптивной структуризации признаков и показывает первый шаг практической реализации в MQL5 — модуль AutoToken. Описаны выравнивание эмбеддингов, матрица выбора, механизм Top‑K и разреженная селекция. Приведен класс CNeuronAutoToken на базе OpenCL. Читатель получает работающий блок компрессии признакового пространства и основу для дальнейшего смешивания токенов и MoE.

Осциллятор Демарка (DeMarker Oscillator) и конверты (Envelopes) — это инструменты, определяющие импульс и уровни поддержки/сопротивления, которые можно использовать в паре при разработке советника. В предыдущей статье были представлены эти два индикатора. Здесь же мы добавим к ним машинное обучение. Мы используем рекуррентную нейронную сеть, которая применяет ядро белого шума (white-noise kernel) для обработки векторизованных сигналов от этих двух индикаторов. Это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Уровни коррекции Фибоначчи — популярный инструмент в техническом анализе. Их используют для определения потенциальных зон разворота. В этой статье мы рассмотрим, как эти уровни коррекции можно преобразовать в целевые переменные для моделей машинного обучения, чтобы помочь им лучше понимать рынок.

В этой статье в качестве торговых инструментов представлены осциллятор ParaFrac и его модель V2. В ней описаны три торговые стратегии, разработанные с использованием этих индикаторов. Каждая стратегия была протестирована и оптимизирована для выявления ее сильных и слабых сторон. Сравнительный анализ выявил различия в производительности между оригинальной моделью и моделью V2.

В статье рассматривается, почему результаты торговли могут значительно различаться у разных брокеров, даже при использовании одной и той же стратегии и финансового символа, из-за децентрализованного ценообразования и расхождений в данных. Эта статья помогает разработчикам MQL5 понять, почему их продукты могут получать неоднозначные отзывы на MQL5 Marketplace, и призывает разработчиков адаптировать свои подходы к конкретным брокерам для обеспечения прозрачных и воспроизводимых результатов. В случае широкого распространения это может стать важной, узкоспециализированной передовой практикой, которая принесет пользу нашему сообществу.

Осциллятор Демарка (DeMarker Oscillator) и конверты (Envelopes) — это инструменты, определяющие импульс и уровни поддержки/сопротивления, которые можно использовать в паре при разработке советника. Поэтому мы рассматриваем каждый паттерн отдельно, чтобы определить, что может быть полезным, а чего потенциально следует избегать. Как всегда, мы используем советник, собранный в Мастере, вместе с функциями паттернов, встроенными в класс сигналов советника (Expert Signal).

Новости оказывают существенное влияние на финансовые рынки, особенно если говорить о важнейших публикациях, например по занятости в несельскохозяйственном секторе (Non-Farm Payrolls, NFPs). Мы не раз видели, как один единственный заголовок может спровоцировать резкие колебания цен. В этой статье мы рассмотрим в деталях связку новостей и возможностей искусственного интеллекта.

В этой статье мы представляем разработку интерактивного инструмента Trade Assistant Tool на языке MQL5, предназначенного для упрощения размещения отложенных ордеров на рынке Форекс. В статье описан концептуальный дизайн. Особое внимание уделено удобному графическому интерфейсу пользователя для визуальной установки уровней входа, стоп-лосса и тейк-профита на графике. Кроме того, мы подробно описываем реализацию на MQL5 и тестирование на истории для обеспечения надежности инструмента, что подготавливает почву для введения расширенных функций в последующих частях серии.

В этой статье мы обновим наш инструмент Trade Assistant, добавив функциональность панели перетаскивания и эффекты наведения курсора мыши, чтобы сделать интерфейс более интуитивно понятным и отзывчивым. Мы совершенствуем инструмент для проверки настроек ордеров в режиме реального времени, обеспечивая точные торговые настройки относительно рыночных цен. Мы также тестируем эти усовершенствования на исторических данных, чтобы подтвердить их надежность.

В этой статье мы оптимизируем наш экономический календарь, добавив в него умную фильтрацию событий и логи для более быстрого и наглядного тестирования стратегий в режимах live и офлайн. Мы оптимизируем обработку событий, а журнал будем вести по действительно важным операциям и событиям на панели. Попробуем улучшить визуализацию стратегии. Все эти улучшения должны помочь тестировать и улучшать новостные торговые стратегии.

Статья посвящена практической реализации Field-Aware архитектуры для алгоритмической торговли в среде MQL5. Рассматривается проблема слабой переносимости классических attention-моделей на финансовые данные: нестабильность вне выборки, чувствительность к смене рыночного режима и избыточная вычислительная сложность.

Прорывы в области искусственного интеллекта, о которых пишут в новостях, от ChatGPT до беспилотных автомобилей, создаются не на основе отдельных моделей, а благодаря накопленным знаниям, перенесенным из различных моделей или общих областей. Теперь этот же подход "обучить один раз, применять везде" можно использовать для трансформации наших моделей ИИ в алгоритмической торговле. В этой статье мы узнаем, как можно использовать полученные с помощью различных инструментов данные для улучшения прогнозов посредством трансферного обучения.