Стоп-лосс и тейк-профит могут оказать значительное влияние на результаты трейдинга. В этой статье мы рассмотрим несколько способов поиска оптимальных значений стоп-приказов.

В данном случае предельно ясно, что метрики очень далеки от идеального времени создания 1-минутного бара. Так что это первое, что мы действительно исправим. Исправить проблему синхронизации не сложно. Каким бы невероятным это ни казалось, на самом деле всё довольно просто. Однако мы не внесли исправление в предыдущую статью, потому что целью было объяснить, как перенести в окно Обзора рынка тиковые данные, которые использовались для создания 1-минутных баров на графике.

Продолжаем рассмотрение семейства методов Трансформера решений. Из предыдущих работ мы уже заметили, что обучение трансформера, лежащего в основе архитектуры данных методов, довольно сложная задача и требует большого количества размеченных обучающих данных. В данной статье мы рассмотрим алгоритм использования не размеченных траекторий для предварительного обучения моделей.

В последних статьях мы познакомились с несколькими вариантами использования метода Decision Transformer. Который позволяет анализировать не только текущее состояние, но и траекторию предшествующих состояний и, совершенных в них, действий. В данной статье я предлагаю Вам познакомиться с вариантом использования данного метода в иерархических моделях.

Здесь мы увидим, как реализовать что-то действительно интересное, но в то же время очень сложное из-за отдельных моментов, которые многих смущают. И самое худшее, что может случиться - это то, что некоторые трейдеры, считающие себя профессионалами, ничего не знают о важности этих понятий на рынке капитала. Да, хотя основное внимание здесь уделяется программированию, но понимание некоторых вопросов, связанных с торговлей на рынках, имеет первостепенное значение для того, что мы собираемся здесь реализовать.

В процессе офлайн обучения мы оптимизируем политику Агента по данным обучающей выборки. Полученная стратегия придает Агенту уверенность в его действиях. Однако такой оптимизм не всегда оправдан и может привести к увеличению рисков в процессе эксплуатации модели. Сегодня мы рассмотрим один из методов снижения этих рисков.

Примеры передачи индикаторов в перцептрон. В статье даются общие понятия, представлен простейший готовый советник, результаты его оптимизации и форвард тестирования.

Последние 2 статьи были посвящены методу Decision Transformer, который моделирует последовательности действий в контексте авторегрессионной модели желаемых вознаграждений. В данной статье мы рассмотрим ещё один алгоритм оптимизации данного метода.

Любая программа на любом языке программирования имеет определенную структуру. В этой статье вы изучите основные компоненты структуры программы на MQL5, что может быть очень полезно при создании торговой системы или торгового инструмента для MetaTrader 5.

Всем, кто использует торговые советники или подписки на сигналы, рано или поздно понадобится надежный круглосуточный хостинг для торговой платформы. Мы рекомендуем использовать MetaTrader VPS по целому ряду причин. Платить и управлять сервисом можно через аккаунт MQL5.community. Если у вас еще нет аккаунта на MQL5.com — зарегистрируйтесь и укажите его в настройках платформы.

В предыдущей статье мы познакомились с Трансформером решений. Но сложная стохастическая среда валютного рынка не позволила в полной мере раскрыть потенциал представленного метода. Сегодня я хочу представить Вам алгоритм, который направлен на повышение производительности алгоритмов в стохастических средах.

Функции являются критически важными компонентами в любом языке программирования. Помимо прочего, они помогают разработчикам применять принцип DRY (don't repeat youself, не повторяйся). В статье рассмотрены функции и их создание в MQL5 с помощью простых приложений, которые обогащают вашу торговую систему, но не усложняют ее.

Мы продолжаем рассмотрение методов обучения с подкреплением. И в данной статье я предлагаю вам познакомиться с несколько иным алгоритмом, который рассматривает политику Агента в парадигме построения последовательности действий.

Старые торговые стратегии. В этой статье представлена стратегия отслеживания тренда. Стратегия исключительно техническая и использует несколько индикаторов и инструментов для подачи сигналов и определения целевых уровней. Компоненты стратегии включают в себя: 14-периодный стохастический осциллятор, пятипериодный стохастический осциллятор, скользящую среднюю с периодом 200 и проекцию Фибоначчи (для установки целевых уровней).

В этой статье мы предоставим простое и понятное руководство для всех, кто хочет создать один из самых ценных и полезных инструментов в трейдинге — графическую панель, упрощающую выполнение торговых задач. Графические панели позволяют сэкономить время и больше сосредоточиться на самой торговле.

Нам нужно лучше организовать свою работу. Код растёт, и если этого не сделать сейчас, потом это станет невозможным. Давайте разделять и властвовать. То, что MQL5 позволяет нам использовать классы, поможет нам в этой задаче, но для этого нам нужно иметь некоторые знания о некоторых моментах, связанных с классами. Наверное, новичков больше всего смущает наследование. В этой статье мы рассмотрим практичным и простым способом, как использовать данные механизмы.

Комбинации стратегий могут повысить эффективность торговли. Мы можем комбинировать индикаторы и паттерны, чтобы получать дополнительные подтверждения. Скользящие средние помогают нам подтвердить тренд и следовать ему. Это самые известный технический индикатор, что объясняется его простотой и доказанной эффективностью анализа.

Раскройте потенциал динамического представления данных в своих торговых стратегиях и утилитах с помощью нашего подробного руководства по созданию перемещаемых графических интерфейсов в MQL5. Погрузитесь в фундаментальные принципы объектно-ориентированного программирования и узнайте, как легко и эффективно разрабатывать и использовать один или несколько перемещаемых графических интерфейсов на одном графике.

В этой статье мы завершим разработку симулятора для нашей системы. Основной целью здесь будет настройка алгоритма, рассмотренного в предыдущей статье. Этот алгоритм направлен на создание движения СЛУЧАЙНОГО БЛУЖДАНИЯ. Поэтому, для понимания сегодняшнего материала, необходимо понять содержание предыдущих статей. Если вы не следили за развитием симулятора, советую посмотреть эту последовательность с самого начала. В противном случае вы можете запутаться в том, что будет здесь объяснено.

В этой статье мы узнаем, как создать собственный индикатор с использованием MQL5 на основе наших предпочтений, который будет использоваться в MetaTrader 5 для интерпретации графиков или применяться в составе советников.

В этой статье мы продолжим этап разработки симулятора. Однако сейчас мы увидим, как эффективно создать движение типа «СЛУЧАЙНОЕ БЛУЖДАНИЕ». Этот тип движения весьма интригующий, поскольку служит основой всего, что происходит на рынке капитала. Кроме того, мы начнем понимать некоторые концепции, основополагающие для тех, кто проводит анализ рынка.

Здесь мы немного упростим несколько элементов, связанных с работой в следующей статье. Я также объясню, как можно визуализировать то, что генерирует симулятор с точки зрения случайности.

Разработка симулятора может оказаться гораздо интереснее, чем кажется. Сегодня мы сделаем еще несколько шагов в этом направлении, потому что всё становится интереснее.

В статье представлен метод автоматического обнаружения моделей ценовых действий с помощью MQL5, таких как тренды (восходящий, нисходящий, боковой) и графические модели (двойная вершина, двойное дно).

Как разработчикам, нам необходимо научиться создавать и разрабатывать программное обеспечение, которое можно использовать многократно и гибко, без дублирования кода, особенно если у нас есть разные объекты с разным поведением. Это можно легко сделать, используя методы и принципы объектно-ориентированного программирования. В этой статье представлены основы объектно-ориентированного программирования в MQL5.

Существует множество технических инструментов, которые можно использовать для визуализации ценового канала. Одним из таких инструментов является канал Дончиана (Donchian Channel). В этой статье мы узнаем, как создать канал Дончиана и как использовать его в качестве пользовательского индикатора в составе советника.

В этой статье мы рассмотрим парный трейдинг: какие принципы лежат в его основе, есть ли перспективы его применения на практике. Заодно, попробуем создать стратегию парного трейдинга.

Представляю новую статью о том, как создать пользовательский индикатор. На этот раз мы будем работать с индексом истинной силы - True Strength Index (TSI) и создадим советник на его основе.

Предлагаем познакомиться с довольно новым алгоритмом Stochastic Marginal Actor-Critic (SMAC), который позволяет строить политики латентных переменных в рамках максимизации энтропии.

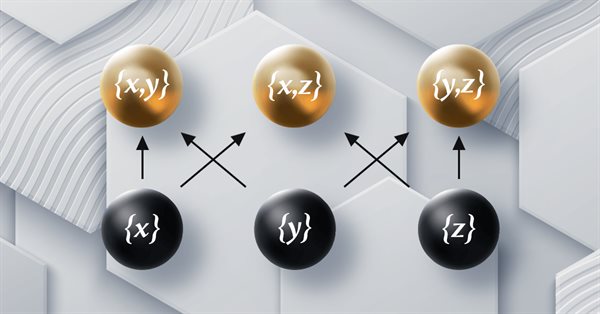

Статья является частью серии о реализации графов средствами теории категорий в MQL5 и посвящена отношению порядка (Order Theory). Мы рассмотрим два основных типа упорядочения и исследуем, как концепции отношения порядка могут поддерживать моноидные множества при принятии торговых решений.

Для того, чтобы использовать данные, формирующие бары, мы должны отказаться от репликации и заняться разработкой симулятора. Мы будем использовать 1-минутные бары именно потому, что они предлагают минимальный уровень сложности.

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы рассмотрим, как теория графов может быть интегрирована с моноидами и другими структурами данных при разработке стратегии закрытия торговой системы.

Здесь мы увидим, как активировать пользовательские события и проработать вопрос о том, как индикатор сообщает о состоянии сервиса репликации/моделирования.

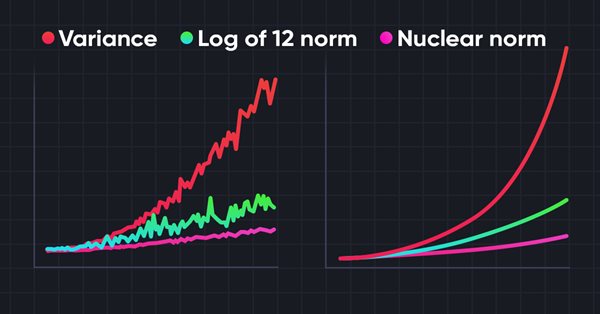

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

Контрастное обучение (Contrastive learning) - это метод обучения представлению без учителя. Его целью является обучение модели выделять сходства и различия в наборах данных. В данной статье мы поговорим об использовании подходов контрастного обучения для исследования различных навыков Актера.

Каждый раз, при рассмотрении методов обучения с подкреплением, мы сталкиваемся с вопросом эффективного исследования окружающей среды. Решение данного вопроса часто приводит к усложнению алгоритма и обучению дополнительных моделей. В данной статье мы рассмотрим альтернативный подход к решению данной проблемы.

Мы уже не раз говорили о важности правильного подбора функции вознаграждения, которую используем для стимулирования желательного поведения Агента, добавляя вознаграждения или штрафы за отдельные действия. Но остается открытым вопрос о дешифровке наших сигналов Агентом. В данной статье мы поговорим о декомпозиции вознаграждения в части передачи отдельных сигналов обучаемому Агенту.

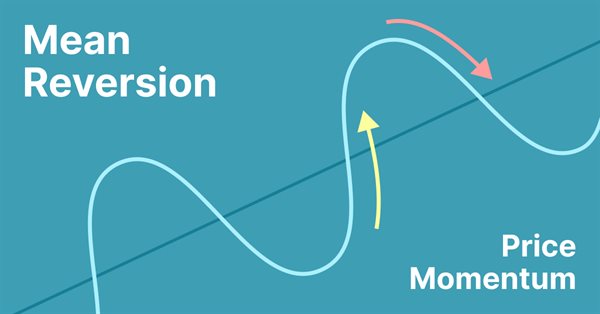

Возврат к среднему - это метод контртрендовой торговли, при котором трейдер ожидает, что цена вернется к некоторой форме равновесия, которое обычно измеряется средним значением или другим статистическим показателем усредненной тенденции.

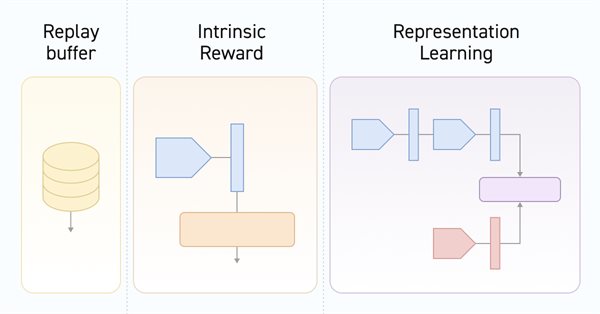

По мере обучения модели на базе буфера воспроизведения опыта текущая политика Актера все больше отдаляется от сохраненных примеров, что снижает эффективность обучения модели в целом. В данной статье мы рассмотрим алгоритм повышения эффективности использования образцов в алгоритмах обучения с подкреплением.