В последних двух статьях рассматривался алгоритм Soft Actor-Critic, который включает энтропийную регуляризацию в функцию вознаграждения. Этот подход позволяет балансировать исследование среды и эксплуатацию модели, но он применим только к стохастическим моделям. В данной статье рассматривается альтернативный подход, который применим как для стохастических, так и для детерминированных моделей.

В статье я покажу совершенно иной подход к алготрейдингу, к которому мне пришлось прийти спустя достаточно длительное время. Конечно же все это связано с моей брутфорс программой, которая претерпела ряд изменений, которые позволяют ей решать одновременно несколько задач. Тем не менее статья получилась больше общей и максимально простой, по этому годится и для тех кто не в теме или просто проходил мимо.

В предыдущей статье мы реализовали алгоритм Soft Actor-Critic, но не смогли обучить прибыльную модель. В данной статье мы проведем оптимизацию ранее созданной модели для получения желаемых результатов её работы.

Хотите найти новый подход в торговле, который поможет ориентироваться на сложных и постоянно меняющихся рынках? Взгляните на карты Кохонена — инновационную форму искусственных нейронных сетей, которая поможет выявить скрытые закономерности и тренды в рыночных данных. В этой статье мы рассмотрим, как работают карты Кохонена и как их использовать для разработки эффективных торговых стратегий. Думаю, этот новый подход будет интересен как опытным трейдерам, так и начинающим.

В рамках разработанного автором инженерного подхода, основанного на теории вероятности, находятся условия открытия прибыльной позиции и рассчитываются оптимальные – максимализирующие прибыль - значения тейкпрофита и стоплосса.

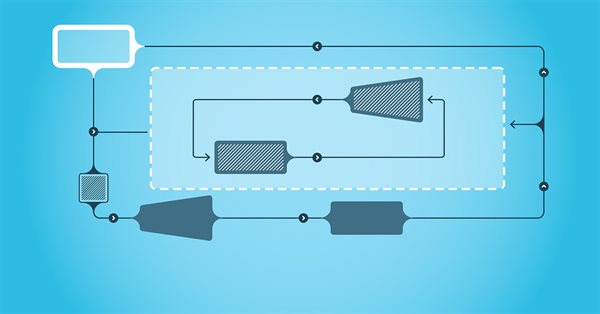

Мы продолжаем рассмотрение алгоритмов обучения с подкреплением в решении задач непрерывного пространства действий. И в данной статье предлагаю познакомиться с алгоритмом Soft Аctor-Critic (SAC). Основное преимущество SAC заключается в способности находить оптимальные политики, которые не только максимизируют ожидаемую награду, но и имеют максимальную энтропию (разнообразие) действий.

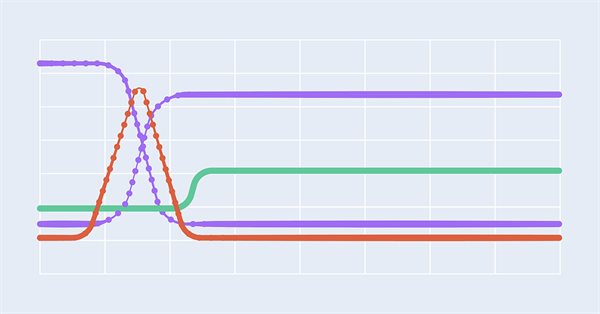

В предыдущей статье мы познакомились с методом DDPG, который позволяет обучать модели в непрерывном пространстве действий. Однако, как и другие методы Q-обучения, DDPG склонен к переоценки значений Q-функции. Эта проблема часто приводит к обучению агента с неоптимальной стратегией. В данной статье мы рассмотрим некоторые подходы преодоления упомянутой проблемы.

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы вводим моноиды как домен (множество), который отличает теорию категорий от других методов классификации данных за счет включения правил и элемента равнозначности.

В данной статье мы расширяем спектр задач нашего агента. В процесс обучения будут включены некоторые аспекты мани- и риск-менеджмента, которые являются неотъемлемой частью любой торговой стратегии.

Предлагаю Вам познакомиться с ещё одним направлением в области обучения с подкреплением. Оно называется обучением с подкреплением, направленное на достижение целей (Goal-conditioned reinforcement learning, GCRL). В этом подходе агент обучается достигать различных целей в определенных сценариях.

Что вы думаете: создавать системы для изучения рынка, когда он закрыт, или создать систему, которая позволит моделировать рыночные ситуации? Здесь мы начнем новую серию статей, посвященных этому вопросу.

Обучение полезных навыков без явной функции вознаграждения является одной из основных задач в иерархическом обучении с подкреплением. Ранее мы уже познакомились с 2 алгоритмами решения данной задачи. Но вопрос полноты исследования окружающей среды остается открытым. В данной статье демонстрируется иной подход к обучению навыком. Использование которых напрямую зависит от текущего состояния системы.

В предыдущей статье мы познакомились с методом DIAYN, который предлагает алгоритм изучения разнообразных навыков. Использование полученных навыкает может быть использовано различных задач. Но подобные навыки могут быть довольно непредсказуемы, что может осложнить из использование. В данной статье мы рассмотрим алгоритм обучения предсказуемых навыков.

В данной статье мы создадим математическую модель для симуляции мультивалютного ценообразования и завершим исследование принципа диверсификации в рамках поиска механизмов увеличения эффективности торговли, которое я начал в предыдущей статье с теоретических выкладок.

Чтобы завершить этот цикл статей об автоматизации, мы дополним то, что рассмотрели в предыдущей статье. Это определенно показывает, как всё будет сочетаться друг с другом, заставляя советника работать как часы.

Проблема обучения с подкреплением заключается в необходимости определения функции вознаграждения, которая может быть сложной или затруднительной для формализации, и для решения этой проблемы исследуются подходы, основанные на разнообразии действий и исследовании окружения, которые позволяют обучаться навыкам без явной функции вознаграждения.

Это продолжение серии статей, в которых мы учимся строить торговые системы на основе самых популярных индикаторов. Очередным техническим инструментом станет индикатор Фибоначчи. Давайте разберем, как написать программу по сигналам этого индикатора.

Здесь мы действительно применим на практике все знания этой серии статей. Наконец мы построим 100% автоматическую и функциональную систему, но для этого нам придется научиться одной последней детали.

Знаете ли вы, что такое блок-схема? Умеете ли вы ее использовать? Думаете ли вы, что блок-схемы - это дело начинающих программистов? Тогда я вам предлагаю ознакомиться с этой статьей и узнать, как работать с блок-схемами.

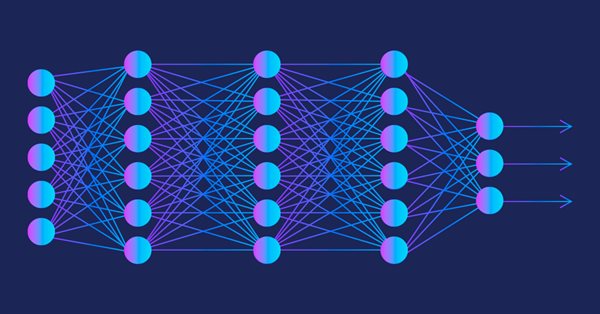

Многослойный перцептрон - это эволюция простого перцептрона, способного решать нелинейно разделяемые задачи. Вместе с алгоритмом обратного распространения можно эффективно обучить данную нейронную сеть. В третьей части серии статей о многослойном перцептроне и обратном распространении мы посмотрим, как интегрировать эту технику в тестер стратегий. Эта интеграция позволит использовать комплексный анализ данных и принимать лучшие решения для оптимизации торговых стратегий. В данном обзоре мы обсудим преимущества и проблемы применения этой методики.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который лишь недавно начал освещаться в MQL5-сообществе. Эта серия статей призвана рассмотреть некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Прокрастинация модели в контексте обучения с подкреплением может быть вызвана несколькими причинами, и решение этой проблемы требует принятия соответствующих мер. В статье рассмотрены некоторые из возможных причин прокрастинации модели и методы их преодоления.

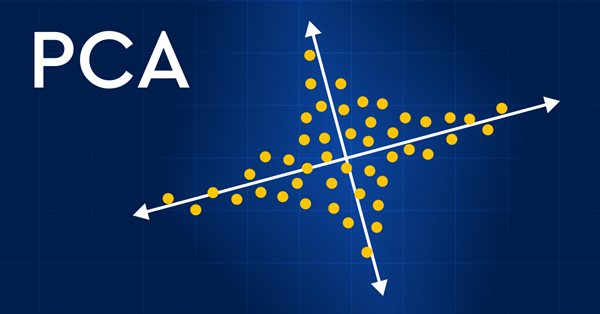

Попробуем качественно улучшить анализ финансовых рынков с помощью метода главных компонент (Principal Component Analysis, PCA). Узнаем, как этот метод может помочь выявлять скрытые закономерности в данных, определять скрытые рыночные тенденции и оптимизировать инвестиционные стратегии. В этой статье мы посмотрим, как метод PCA дает новую перспективу для анализа сложных финансовых данных, помогая увидеть идеи, которые мы упустили при использовании традиционных подходов. Дает ли применение метода PCA на данных финансовых рынков конкурентное преимущество и поможет ли быть на шаг впереди?

Использование сеточного торгового подхода на стоповых отложенных ордерах в эксперте на языке торговых стратегий MQL5 для MetaTrader 5 на Московской бирже (MOEX). При торговле на рынке одной из наиболее простых стратегий является сетка из ордеров, предназначенная для «поимки» рыночной цены.

В данной статье мы будем использовать алгоритм докупки, как путеводитель в мир более глубокого понимания эффективности торговых систем и начнем работать над общими принципами усиления эффективности торговли с помощью математики и логики а также применим самые нестандартные методы увеличения эффективности в контексте использования абсолютно любой торговой системы.

Если вы думаете, что автоматизированные системы просты, то наверно вы еще не до конца поняли, что нужно для их создания. В данном материале мы поговорим о проблеме, с которой сталкиваются многие советники: неизбирательное исполнение ордеров, и возможное решение этой проблемы.

Автоматизированная система без соответствующей безопасности не будет успешной. Однако безопасность не будет обеспечена без хорошего понимания некоторых вещей. В этой статье мы разберемся с тем, почему достижение максимальной безопасности в автоматизированных системах является такой сложной задачей.

Автоматизация ничего не значит, если вы не можете контролировать расписание его работы. Ни один работник не может быть эффективным при работе 24 часа в сутки. Несмотря на этот факт, многие считают, что автоматизированная система должна работать 24 часа в сутки. Хорошо всегда иметь возможность задавать временной интервал для эксперта. В этой статье мы обсудим, как правильно установить такой временной интервал.

Пример использования перцептрона как самодостаточного средства предсказания цены. В статье даются общие понятия, представлен простейший готовый советник и результаты его оптимизации.

Хотя создание автоматического советника не является очень сложной задачей, однако без необходимых знаний может быть допущено много ошибок. В этой статье мы рассмотрим, как построить первый уровень автоматизации: он заключается в создании триггера для активации безубытка и трейлинг-стопа.

Это новая статья из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. В этой новой статье мы рассмотрим Индекс облегчения рынка (Market Facilitation Index, MFI), разработанный Биллом Вильямсом.

Торговлю по вероятностям можно сравнить с ходьбой по канату — она требует точности, баланса и четкого понимания риска. В мире трейдинга вероятность решает все. Именно от нее зависит результат — успех или неудача, прибыль или убыток. Используя возможности вероятности, трейдеры могут принимать более обоснованные решения, эффективнее управлять рисками и достигать своих финансовых целей. Неважно, опытный вы инвестор или начинающий трейдер, понимание вероятности может стать ключом к раскрытию вашего торгового потенциала. В этой статье мы познакомимся с увлекательным миром вероятностного трейдинга и покажем, как вывести игру в торговлю на новый уровень.

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

Представляю вашему вниманию новую статью из серии, в которой мы учимся строить торговые системы на основе самых популярных индикаторов. На этот раз мы поговорим об индикаторе Gator Oscillator и создадим торговую систему по простым стратегиям.

В этой статье мы попытаемся ответить на вопрос, как выбрать подходящего торгового советника. Какие из них лучше всего подходят для нашего портфеля и как мы можем отсеять большую часть торговых роботов, доступных на рынке? В статье представлены двадцать явных признаков некачественного советника. Статья поможет вам принимать более обоснованные решения и создать коллекцию прибыльных торговых советников.