В этой статье разрабатываем пользовательский набор инструментов MQL5 для удобного ручного тестирования на исторических данных в Тестере стратегий. Объясним его конструкцию и реализацию, уделив особое внимание интерактивным средствам управления сделками. Затем покажем, как использовать его для эффективного тестирования стратегий

В данной статье мы продолжаем реализацию подходов фреймворка ST-Expert, сосредотачиваясь на практических аспектах его применения средствами MQL5. Ранее мы рассмотрели теоретические основы и ключевые компоненты модели, а теперь переходим к непосредственной работе с алгоритмами графового внимания, локального и глобального распределения внимания. Основная цель текущей работы — показать, как концептуальные идеи ST-Expert превращаются в работоспособные решения для анализа и прогнозирования финансовых рядов.

Статья представляет пошаговую разработку многопоточного торгового робота с машинным обучением на Python и MetaTrader 5. Рассматривается архитектура системы — от сбора данных и создания технических индикаторов до обучения XGBoost-моделей с портфельным риск-менеджментом. Детально описана реализация аугментации данных, кластеризации признаков через Gaussian Mixture Models и координации потоков для параллельной торговли несколькими валютными парами.

Торговля на новостях часто требует управления несколькими позициями и символами в течение очень короткого времени из-за повышенной волатильности. В сегодняшнем обсуждении мы рассмотрим проблемы торговли несколькими символами, интегрировав эту функцию в наш советник «Заголовки новостей». Присоединяйтесь к нам, и мы узнаем, как алгоритмическая торговля с помощью MQL5 делает торговлю несколькими символами более эффективной и действенной.

В этой статье мы познакомимся с фреймворком ST-Expert, который обеспечивает устойчивость прогнозов к рыночной неопределённости, позволяя учитывать локальные и глобальные зависимости во временных рядах. Его гибкая архитектура способствует адаптивности моделей и повышает точность предсказаний.

Эта статья описывает фундаментальные основы статистического арбитража на уровне портфеля. Ее цель — облегчить понимание принципов статистического арбитража читателям, не обладающим глубокими математическими познаниями, и предложить отправную концептуальную конструкцию. Статья включает в себя работающего экспертного советника, некоторые заметки о его тестировании на исторических данных в пределах одного года, а также соответствующие настройки конфигурации тестирования на исторических данных (файл .ini) для воспроизведения эксперимента.

Узнайте, как создать EX5-модуль экспортируемых функций, который легко запрашивает и сохраняет данные последнего исполненного отложенного ордера. В этом пошаговом руководстве мы улучшим EX5-библиотеку для управления историей (History Management), разработав специализированные и обособленные функции для извлечения основных свойств последнего исполненного отложенного ордера. К этим свойствам относятся тип ордера, время установки, время исполнения, тип исполнения и другие важные данные, необходимые для эффективного управления и анализа истории торговли отложенными ордерами.

Фреймворк Extralonger демонстрирует уникальную способность интегрировать пространственные и временные факторы в единую модель, обеспечивая высокую точность прогнозов. Его архитектура позволяет адаптироваться к разным горизонтам планирования и финансовым инструментам, сохраняя прозрачность и управляемость системы.

Осциллятор ускорения (Accelerator Oscillator) — еще один индикатор Билла Вильямса, который отслеживает ускорение ценового импульса, а не только его темп. Хотя он во многом похож на осциллятор Awesome, который мы рассматривали в недавней статье, он стремится избежать эффектов запаздывания, концентрируясь на ускорении, а не только на скорости. Мы, как обычно, рассмотрим паттерны индикатора, а также их значение в торговле с помощью советника, собранного в Мастере.

Продолжаем работу по реализации подходов, предложенных авторами фреймворка Extralonger. На этот раз сосредоточимся на построении модуля Global-Local Spatial Attention средствами MQL5, рассматривая как его структуру, так и практическую интеграцию в общий вычислительный процесс.

Финансовые рынки обычно классифицируются как находящиеся во флэте (боковом движении) либо в тренде. Такой статичный взгляд на рынок может облегчить нам торговлю в краткосрочной перспективе. Однако он оторван от реалий рынка. В этой статье мы попытаемся лучше понять, как именно финансовые рынки перемещаются между этими двумя возможными режимами и как мы можем использовать наше новое понимание поведения рынка, чтобы обрести уверенность в наших алгоритмических торговых стратегиях.

В этой статье будет реализована сортировка новостей для отдельных новостных событий на основе их идентификаторов. Кроме того, предыдущие запросы SQL будут улучшены для предоставления дополнительной информации или сокращения времени выполнения запроса. Код, созданный в предыдущих статьях, станет работоспособным.

В этой статье мы начнем создание основного класса управления рисками, который будет ключевым для контроля рисков в системе. Мы сосредоточимся на построении основ, определении основных структур, переменных и функций. Кроме того, мы внедрим необходимые методы для присвоения значений максимальной прибыли и убытков, тем самым заложив основу для управления рисками.

Фреймворк Extralonger демонстрирует подход к интеграции пространственных и временных факторов в единую модель, что позволяет одновременно учитывать локальные закономерности и долгосрочные циклы. Такая архитектура делает прогнозирование временных рядов более устойчивым к рыночному шуму и открывает возможность анализа данных на разных горизонтах. В статье подробно рассматривается, как эти идеи воплощаются на практике средствами OpenCL и MQL5.

Статья представляет полную реализацию TimeGPT — специализированной архитектуры на основе Transformer для прогнозирования финансовых временных рядов на платформе MetaTrader 5. Рассмотрена адаптация механизма внимания для финансовых данных, селективная токенизация изменений цены, hardware-aware оптимизации и продвинутые техники обучения. Включены результаты практического тестирования, показавшие точность прогнозов 87% при горизонте 24 бара с временем обучения 15 минут на CPU. Представлен готовый торговый советник с автоматическим переобучением.

Откройте для себя практические методы оптимизации использования памяти в торговых системах MQL5. Научитесь создавать эффективные, стабильные и быстродействующие советники и индикаторы. Рассмотрим, как в действительности работает память в MQL5, распространенные ловушки, которые замедляют ваши системы или приводят их к сбоям, и — самое важное! — как их исправить.

В статье мы завершаем работу по построению фреймворка SAGDFN средствами MQL5, подводя итоги разработки и демонстрируя результаты его практического тестирования. Объединим реализованные ранее модули в единую систему^ покажем сильные стороны подхода, отметим его уязвимости и обсудим возможные пути доработки.

Пересечения скользящих средних широко известны трейдерам, и тем не менее суть стратегии мало изменилась с момента ее создания. В этой статье мы представим небольшую корректировку первоначальной стратегии, направленную на минимизацию задержки. Все поклонники оригинальной стратегии могут рассмотреть возможность ее пересмотра в соответствии с рассмотренными здесь идеями. Используя две скользящие средние с одинаковым периодом, мы значительно сокращаем задержку торговой стратегии, не нарушая при этом ее основополагающих принципов.

Хотя некоторые концепции на первый взгляд кажутся простыми, воплотить их в жизнь на практике может быть довольно сложно. В статье ниже мы рассмотрим инновационный подход к автоматизации советника, который анализирует рынок, используя стратегию возврата к среднему значению.

Ларри Коннорс — известный трейдер и автор книг, наиболее известный своими работами в области количественной (алгоритмизированной) торговли и таких стратегий, как 2-периодный индекс относительной силы RSI (RSI2), помогающих определять краткосрочные состояния перекупленности и перепроданности рынка. В этой статье объясним сначала актуальность нашего исследования, затем воссоздадим три самые известные стратегии Коннорса на языке MQL5 и применим их к внутридневной торговле на индексе CFD S&P 500.

Реализация архитектуры N-BEATS для форекс-трейдинга в MetaTrader 5 с квантильным прогнозированием и адаптивным риск-менеджментом. Архитектура адаптирована через билинейную нормализацию и специализированные функции потерь для финансовых данных. Тестирование на данных 2025 года показало неспособность генерировать прибыль, подтверждая разрыв между теоретическими достижениями и практической торговой эффективностью.

В этой статье мы подробно рассмотрим практическую реализацию ключевых компонентов фреймворка SAGDFN. Покажем, как организованы разреженное внимание и выбор значимых соседей для прогнозирования временных рядов. Представленные подходы демонстрируют баланс между точностью прогнозов и эффективностью вычислений.

Soft Actor Critic (мягкий актер-критик) — это алгоритм обучения с подкреплением, использующий три нейронные сети — сеть актеров и две сети критиков. Такие модели машинного обучения объединены в партнерство "главный-подчиненный", где критики моделируются для повышения точности прогнозов сети актеров. Как обычно, рассмотрим, как эти идеи можно протестировать в качестве пользовательского сигнала советника, собранного с помощью Мастера.

Стратегия Darvas Box Breakout, созданная Николасом Дарвасом, представляет собой подход в технической торговле, который выявляет потенциальные сигналы на покупку, когда цена акций поднимается выше установленного диапазона «коридора», что указывает на сильный восходящий импульс. В этой статье мы применим эту стратегическую концепцию в качестве примера для изучения трех передовых методов машинного обучения. К ним относятся использование модели машинного обучения для генерации сигналов вместо фильтрации сделок, применение непрерывных сигналов вместо дискретных и использование для подтверждения сделок моделей, обученных на разных таймфреймах.

В этой статье мы узнаем, как создавать экспортируемые EX5-функции для эффективного запроса и сохранения исторических данных о позициях. В этом пошаговом руководстве мы расширим EX5-библиотеку для управления историей (History Management), разработав модули, которые извлекают ключевые свойства последней закрытой позиции. К ним относятся чистая прибыль, продолжительность сделки, стоп-лосс и тейк-профит в пипсах, значения прибыли и другие важные данные.

В этой статье описывается работа со встроенными индикаторами в MQL5, отдельное внимание уделяется созданию советника на основе индикатора RSI с использованием проектного подхода. Вы научитесь получать и использовать значения RSI, обрабатывать колебания ликвидности и улучшать визуализацию торговли с помощью графических объектов. Кроме того, в статье рассматривается еще один важный аспект. Сюда относится риск в процентах от депозита, соотношение риска и доходности, а также модификация риска на ходу для защиты прибыли.

Индикатор индекса сезонности ProSpread со скользящим средним, как инструмент технического анализа, который выявляет сезонные закономерности ценового движения, анализирует поведение цены в определенные часы торговли, может работать как с одним инструментом, так и со спредом между двумя активами, а также визуализирует статистическую вероятность направленных движений.

Статья представляет революционную архитектуру PatchTST — специально адаптированный трансформер для анализа финансовых временных рядов, который разбивает рыночные данные на патчи из 16 баров для эффективной обработки. Подробно рассматривается полная реализация торгового робота в MQL5 — от математических основ и структур данных до готового Expert Advisor с системами управления рисками и непрерывного обучения.

В статье описана практическая реализация фреймворка HimNet на базе MQL5, который готов к интеграции в автоматическую торговлю. Мы показываем, как метапараметры, адаптированные под гетерогенность, превращают модель в универсальный инструмент, способный справляться с изменчивой волатильностью.

Знаете ли вы, что стратегии "Золотой крест" (Golden Cross) и "Крест смерти" (Death Cross), основанные на пересечении скользящих средних, являются одними из самых надежных индикаторов для определения долгосрочных рыночных трендов? "Золотой крест" сигнализирует о бычьем тренде, когда более короткая скользящая средняя пересекает более длинную снизу вверх, в то время как "крест смерти" указывает на медвежий тренд, когда короткая скользящая средняя опускается ниже длинной. Несмотря на их простоту и эффективность, ручное применение этих стратегий часто приводит к упущенным возможностям или задержке сделок.

В этой статье мы подробно рассматриваем алгоритмы реализации ключевых компонентов фреймворка HimNet. Демонстрируем, как при минимальном числе обучаемых компонентов достигается высокая согласованность и управляемость всей системы. Представленная реализация отличается компактностью и прозрачностью, что облегчает её адаптацию к реальным рыночным задачам.

Предлагаем познакомиться с фреймворком HimNet, который сочетает гибкость пространственно-временной адаптации с высокой вычислительной эффективностью, позволяя получать точные и стабильные прогнозы на финансовых временных рядах. В статье подробно показано, как его ключевые компоненты взаимодействуют между собой, превращая сложные алгоритмы в управляемую архитектуру.

Революционный подход к машинному обучению в трейдинге через квантовые вычисления. Статья демонстрирует практическую реализацию адаптивной системы QRC с постоянным дообучением для прогнозирования рыночных движений в реальном времени.

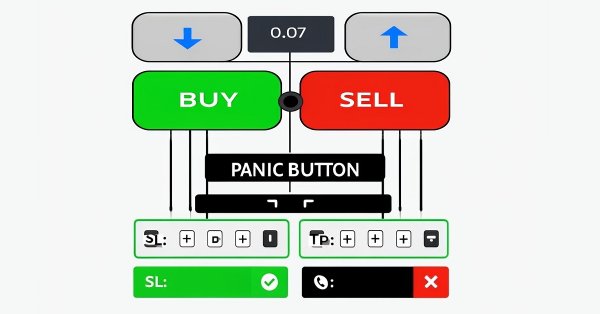

В этой статье мы рассмотрим, как улучшить и более эффективно применять концепции, изложенные в предыдущей статье, используя мощные библиотеки графических элементов управления MQL5. Я шаг за шагом проведу вас через процесс создания полностью функционального графического интерфейса, объясняя стоящий за ним план проектирования, а также назначение и принцип работы каждого используемого метода. Кроме того, в конце статьи мы протестируем созданную нами панель, чтобы убедиться в ее корректной работе и соответствии заявленным целям.

Представляем вашему вниманию завершающий этап реализации и тестирования фреймворка TQNet, в котором теория встречается с реальной торговой практикой. Мы пройдём путь от исторического обучения до стресс-теста на свежих рыночных данных, оценивая устойчивость и точность модели. Итоговые результаты — это не только сухие цифры, но и наглядная демонстрация прикладной ценности предложенного подхода.

Фреймворк TQNet открывает новые возможности в моделировании и прогнозировании финансовых временных рядов, сочетая модульность, гибкость и высокую производительность. В статье раскрывается возможность реализации сложных механизмом работы с глобальными корреляциями, включая продвинутые методы инициализации параметров.

В данной статье мы начнем создание класса C_Orders, чтобы иметь возможность отправлять ордера на торговый сервер. Мы будем делать это понемногу, поскольку наша цель состоит в том, чтобы подробно объяснить, как это будет происходить с помощью системы обмена сообщениями.

Статья исследует революционную архитектуру нейронной сети Mamba/SSM для прогнозирования финансовых временных рядов. Представлена полная реализация на MQL5 современной альтернативы Transformer с линейной сложностью O(N) вместо квадратичной O(N²). Детально рассмотрены селективные State Space Models, hardware-aware оптимизации, patching техники и продвинутые методы обучения AdamW. Включены практические результаты тестирования, показавшие увеличение точности с 62% до 71% при снижении времени обучения с 45 до 8 минут. Представлен готовый торговый советник с автообучением и адаптивным риск-менеджментом для MetaTrader 5.

Предлагаем познакомиться с алгоритмом разложения временного ряда на смысловые слои и построения из них экономной модели. Мы последовательно показываем архитектуру, практическую реализацию на MQL5/OpenCL и реальные тесты на исторических рыночных данных.

Трейдинг характеризуется высокими требованиями к дисциплине риск-менеджмента. Настоящая работа представляет анализ основных причин неудач трейдеров и предлагает техническое решение в виде класса CEnhancedRiskManager для платформы MQL5. Включает практическое тестирование на агрессивном сеточном советнике.