Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

В этой статье продолжаем практическое знакомство с SSCNN — архитектурным решением нового поколения, способным работать с фрагментированными временными рядами. Вместо слепого масштабирования — разумная модульность, внимание к деталям и точечная нормализация. Мы шаг за шагом создаём вычислительные блоки в среде MQL5 и закладываем основу для надёжного прогнозного анализа.

В отличие от того, что было в предыдущей статье, здесь мы осуществим проверку опции выбора на советнике. Хотя это еще не окончательное решение, но пока этого будет достаточно. С помощью данной статьи, вы сможете понять, как реализовать одно из возможных решений.

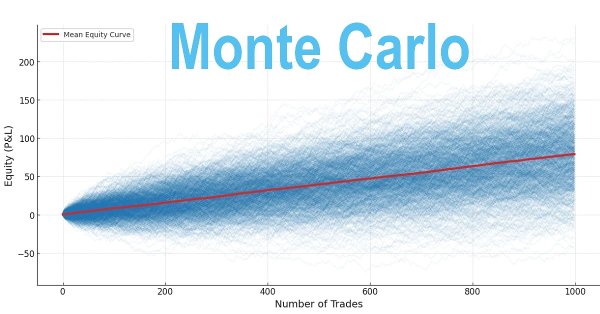

Многие трейдеры оценивают стратегии, основываясь на краткосрочных результатах, часто слишком рано отказываясь от прибыльных систем. Однако долгосрочная прибыльность зависит от положительного ожидания посредством оптимизированного Win Rate и соотношения доходности к риску (Risk-Reward), а также дисциплины при выборе размера позиции. Эти принципы можно проверить с помощью метода Монте-Карло в Python с использованием проверенных на исторических данных показателей, чтобы оценить, является ли стратегия надежной или со временем может потерпеть неудачу.

Сегодня мы начнем второй этап, на котором рассмотрим вопрос о системе репликации/моделирования рынка. Для начала мы покажем возможное решение для кросс-ордеров. Я покажу решение, но оно еще не окончательное, это будет вариант решения проблемы, решить которую предстоит в ближайшем будущем.

В этой статье мы создаем советник, который автоматизирует стратегию прорыв Кумо (Kumo Breakout) с использованием индикатора Ichimoku Kinko Hyo и Awesome Oscillator. Мы рассмотрим инициализацию хэндлов индикаторов, обнаружение условий прорыва и автоматизацию входов и выходов из сделок. Кроме того, мы внедрим трейлинг-стопы и логику управления позициями для повышения производительности советника и его адаптивности к рыночным условиям.

В данной статье мы начинаем знакомство с фреймворком SSCNN — современным архитектурным решением для анализа временных рядов, сочетающим в себе точность, структурированность и высокую вычислительную эффективность. Мы последовательно рассмотрим его теоретические аспекты, обратим внимание на ключевые отличия от предшественников и начнем практическую реализацию базовых компонентов в среде MQL5.

Я поставил перед собой задачу построить торговую стратегию вокруг пары USDJPY. Мы будем использовать свечные модели, которые формируются на дневном таймфрейме, поскольку они потенциально имеют большую силу. Наша первоначальная стратегия оказалась прибыльной, что побудило нас продолжить ее совершенствование и добавить дополнительные уровни безопасности для защиты полученного капитала.

Иногда не все можно запрограммировать на языке MQL5. И даже если возможно конвертировать существующие современные библиотеки в MQL5, на это уйдет много времени. В данной статье мы попытаемся обойти зависимость от Windows с помощью MQL5-сервисов — будем передавать тиковые данные (bid, ask и time) в приложение Python с помощью сокетов.

Реализация алгоритма A3 на MQL5 — метаэвристического метода оптимизации, вдохновленного химическими процессами. Всего 2 настраиваемых параметра, компактность и небольшая популяция обеспечивают высокую скорость работы при достаточном качестве решений.

Определить направление рынка может быть просто, но вот понять, когда входить на рынок, - гораздо более сложная задача. В этой статье серии "Разработка инструментария для анализа движения цен" я представлю еще один инструмент, который определяет точки входа и уровни стоп-лосса/тейк-профита. Для достижения этой цели использовался язык программирования MQL5.

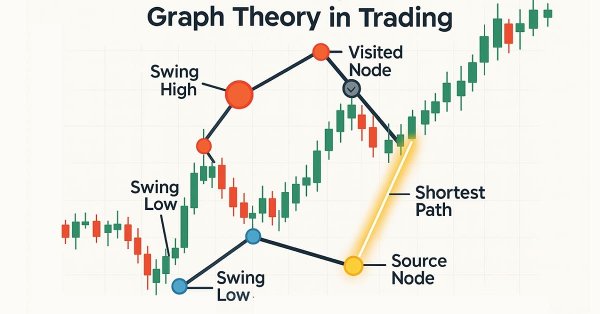

Алгоритм Дейкстры — классическое решение по поиску кратчайшего пути в теории графов, которое позволяет оптимизировать торговые стратегии путем моделирования рыночных сетей. Трейдеры могут использовать его для поиска наиболее эффективных маршрутов в данных свечного графика.

В этой статье мы рассмотрим основы управления рисками в трейдинге и узнаем, как создать свои первые функции для расчета подходящего лота для сделки, а также стоп-лосса. Кроме того, мы подробно рассмотрим, как работают эти функции, объясняя каждый шаг. Наша цель — дать четкое понимание того, как применять эти концепции в автоматической торговле. В конце мы применим все на практике, создав простой скрипт с разработанным нами включаемым файлом.

В данной статье мы рассмотрим, как нужно реализовывать часть кода получателя. Здесь мы реализуем версию советника, чтобы протестировать и узнать, как работает взаимодействие по протоколу. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте его как окончательное приложение, целью которого не является изучение представленных концепций.

В статье подробно раскрывается SCNN-архитектура и один из вариантов её реализация средствами MQL5. Мы покажем, как декомпозиция временных рядов сочетается с нейросетевыми методами и вниманием.

Предлагаем познакомиться с продолжением реализации фреймворка SCNN, который сочетает в себе гибкость и интерпретируемость, позволяя точно выделять структурные компоненты временного ряда. В статье подробно раскрываются механизмы адаптивной нормализации и внимания, что обеспечивает устойчивость модели к изменяющимся рыночным условиям.

Фреймворк MQL5, предоставляющий розничным трейдерам алгоритмы исполнения институционального уровня (TWAP, VWAP, Iceberg) с помощью унифицированного менеджера исполнения и анализатора эффективности для более плавного и точного разделения ордеров и аналитики.

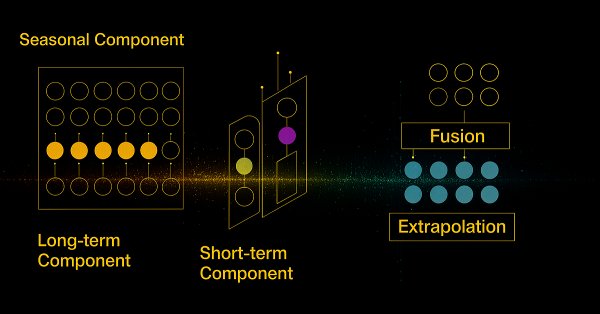

Предлагаем познакомиться с инновационным фреймворком SCNN, который выводит анализ временных рядов на новый уровень за счёт чёткого разделения данных на долгосрочные, сезонные, краткосрочные и остаточные компоненты. Такой подход значительно повышает точность прогнозирования, позволяя модели адаптироваться к сложной и меняющейся рыночной динамике.

Узнайте, как извлекать, обрабатывать, классифицировать, сортировать, анализировать и управлять закрытыми позициями, ордерами и историями сделок с помощью MQL5, создав обширную EX5-библиотеку управления историей с помощью подробного пошагового подхода.

В этой статье мы создадим кнопки для фильтров валютных пар, уровней важности, временных фильтров и функцию отмены для улучшения управления панелью. Кнопки будут запрограммированы на динамическую реакцию на действия пользователя, обеспечивая бесперебойное взаимодействие. Мы также автоматизируем их поведение, чтобы отражать изменения в реальном времени на панели. Это повысит общую функциональность, мобильность и оперативность панели.

В настоящей статье мы исследуем динамические графические интерфейсы MQL5, использующие бикубическую интерполяцию для высококачественного масштабирования изображений на торговых графиках. Мы подробно описываем гибкие варианты позиционирования, позволяющие выполнять динамическое центрирование или угловую привязку с настраиваемыми смещениями.

Представляем вашему вниманию заключительную часть цикла, посвящённого GinAR — нейросетевому фреймворку для прогнозирования временных рядов. В этой статье мы анализируем результаты тестирования модели на новых данных и оцениваем её устойчивость в условиях реального рынка.

В этой статье мы расширим возможности нашей панели экономического календаря, внедрив обновления новостей в реальном времени для поддержания актуальности рыночной информации. Мы интегрируем методы извлечения данных в реальном времени в MQL5 для непрерывного обновления событий на панели управления и повышения отзывчивости интерфейса. Это обновление обеспечивает нам доступ к последним экономическим новостям непосредственно с панели управления, оптимизируя торговые решения на основе самых свежих данных.

Предлагаем познакомиться с новой реализацией ключевых компонентов Фреймворка GinAR — адаптивного алгоритма для работы с графовыми временными рядами. В статье шаг за шагом разобраны архитектура, алгоритмы прямого прохода и обратного распространения ошибки.

Осциллятор Awesome — еще один индикатор Билла Вильямса, используемый для измерения импульса. Он может генерировать несколько сигналов. Как и в предыдущих статьях, мы рассмотрим его на основе паттернов, используя классы и сборку Мастера MQL5.

В настоящей статье мы создаем индикатор канал Кельтнера с помощью пользовательской графики Canvas на MQL5. Мы подробно описываем интеграцию скользящих средних, расчеты ATR, а также улучшенную визуализацию графиков. Мы также расскажем о тестировании на истории, чтобы оценить эффективность индикатора и получить практическую информацию о трейдинге.

В этой статье мы реализуем фильтры на панели инструментов экономического календаря MQL5 для лучшего отображения новостей по валюте, важности и времени. Сначала мы установим критерии сортировки для каждой категории, а затем интегрируем их в панель управления, чтобы отображать только релевантные события. Наконец, мы обеспечим динамическое обновление каждого фильтра, чтобы предоставлять трейдерам необходимую экономическую информацию в реальном времени.

В настоящей статье мы автоматизируем обнаружение ордер-блоков на MQL5, используя чистый анализ движения цены. Мы определяем ордер-блоки , реализуем их обнаружение и интегрируем автоматическое исполнение сделок. Наконец, для оценки эффективности стратегии, мы проведём её бэк-тестирование.

В данной статье рассматривается алгоритм Extremal Optimization (EO) — метод оптимизации, вдохновленный моделью самоорганизованной критичности Бака-Снеппена, где эволюция происходит через устранение наихудших компонентов системы. Модифицированная популяционная версия алгоритма демонстрирует отход от теоретических принципов в пользу практической эффективности, что приводит к созданию мощных вычислительных инструментов.

Предлагаем познакомиться с инновационным подходом к прогнозированию временных рядов с пропущенными данными на базе фреймворка GinAR. В статье показана реализация ключевых компонентов на OpenCL, что обеспечивает высокую производительность. В следующей публикации мы подробно рассмотрим интеграцию этих решений в MQL5. Это позволит понять, как применять метод на практике в трейдинге.

Долгая кратковременная память (LSTM) - это тип рекуррентной нейронной сети (RNN), предназначенной для моделирования последовательных данных путем эффективного учета долгосрочных зависимостей и решения проблемы исчезающего градиента. В настоящей статье мы рассмотрим, как использовать LSTM для прогнозирования будущих тенденций, повышая эффективность стратегий следования за трендами. В статье будет рассказано о внедрении ключевых концепций и стоящей за разработкой мотивации, извлечении данных из MetaTrader 5, использовании этих данных для обучения модели на Python, интеграции модели машинного обучения в MQL5, а также о результатах и перспективах на будущее на основании статистического бэк-тестирования.

В статье рассматривается оценка качества сезонного торгового подхода на дневном таймфрейме — как для отдельных символов, так и для спредов. Особое внимание уделяется выявлению повторяющихся месячных циклов и возможностям их применения в торговле в рамках текущего года.

Приглашаем вас познакомиться с фреймворком K²VAE и вариантом интеграции предложенных подходов в торговую систему. Вы узнаете, как гибридный подход Koopman–Kalman–VAE помогает строить адаптивные и интерпретируемые модели. А в завершении статьи представлены практические результаты использования реализованных решений.

Обратный разрыв справедливой стоимости (IFVG) возникает, когда цена возвращается к ранее выявленному разрыву справедливой стоимости и, вместо того чтобы продемонстрировать ожидаемую поддержку или сопротивление, не справляется с ним. Этот сбой может сигнализировать о потенциальном изменении направления движения рынка и обеспечить противоположное торговое преимущество. В настоящей статье мы представим собственный подход к количественной оценке и использованию обратного разрыва справедливой стоимости в качестве стратегии для советников MetaTrader 5.

Проксимальная оптимизация политики (Proximal Policy Optimization) — еще один алгоритм обучения с подкреплением, который обновляет политику, часто в сетевой форме, очень маленькими шагами, чтобы обеспечить стабильность модели. Как обычно, мы рассмотрим, как этот алгоритм можно применить в советнике, собранном с помощью Мастера.

Предлагаем познакомиться с новым подходом, который объединяет классические методы и современные нейросети для анализа временных рядов. В статье подробно раскрыта архитектура и принципы работы модели K²VAE.

Статья посвящена подробному анализу алгоритма Exchange Market Algorithm (EMA), который вдохновлен поведением трейдеров на фондовом рынке. Алгоритм моделирует процесс торговли акциями, где участники рынка с разным уровнем успеха применяют различные стратегии для максимизации прибыли.

В продолжение нашей работы по упрощению взаимодействия с поведением цены мы рады представить еще один инструмент, который может значительно улучшить ваш анализ рынка и помочь вам принимать обоснованные решения. Этот инструмент отображает ключевые технические индикаторы, такие как цены предыдущего дня, значимые уровни поддержки и сопротивления, а также торговый объем, автоматически генерируя визуальные подсказки на графике.

Волатильность, как правило, достигает пика во время важных новостных событий, создавая значительные возможности для пробоя. В настоящей статье мы расскажем о процессе реализации основанной на календаре стратегии прорыва. Мы рассмотрим все, начиная с создания класса для интерпретации и хранения календарных данных, разработки реалистичных бэк-тестов на основе этих данных и, наконец, реализации кода исполнения для реальной торговли.