En esta serie de artículos, revisaremos estrategias de negociación muy conocidas para averiguar si podemos mejorarlas utilizando la IA. En el artículo de hoy, exploraremos el FTSE 100 e intentaremos predecir el índice utilizando una parte de los valores individuales que lo componen.

Hoy demostraremos cómo se pueden crear aplicaciones comerciales impulsadas por IA capaces de aprender de sus propios errores. Demostraremos una técnica conocida como apilamiento, mediante la cual usamos 2 modelos para hacer 1 predicción. El primer modelo suele ser un alumno más débil, y el segundo modelo suele ser un modelo más potente que aprende los residuos de nuestro alumno más débil. Nuestro objetivo es crear un conjunto de modelos, para lograr, con suerte, una mayor precisión.

En este artículo, veremos y exploraremos un poco más sobre la directiva #define, pero esta vez nos centraremos en su segunda forma de utilización. Es decir, la creación de macros. Como sé que este tema puede resultar un poco complicado al principio, he decidido utilizar una aplicación que ya hemos estado explorando desde hace algún tiempo. Espero que disfrutes del contenido de este artículo.

En este artículo, explicaré algunos detalles y precauciones que debes tener en cuenta al crear un protocolo de comunicación. Son cosas bastante básicas y simples. No voy a profundizar demasiado en este artículo. Pero es necesario que comprendas su contenido para entender lo que sucederá en el receptor.

Hoy hemos intentado construir un experto comercial para predecir las cotizaciones de los tipos de cambio. El algoritmo se basa en modelos de clasificación clásicos: la regresión logística y probit. Como filtro para las señales comerciales, hemos utilizado el criterio de la razón de verosimilitud.

Analizaremos datos alternativos curados por el 'Chicago Board Of Options Exchange' (CBOE) para mejorar la precisión de nuestras redes neuronales profundas al pronosticar el símbolo XAUEUR (oro).

En este artículo, haremos cosas que para muchos parecerán extrañas y totalmente fuera de contexto, pero que, si se aplican bien, harán que tu aprendizaje sea mucho más divertido y emocionante, ya que podemos construir cosas bastante interesantes basándonos en lo que se muestra aquí, lo que permite una mejor asimilación de la sintaxis del lenguaje MQL5. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos mostrados.

¿Existen patrones y regularidades recurrentes en el mercado de divisas? He decidido crear mi propio sistema de análisis de patrones usando Python y MetaTrader 5. Una simbiosis de matemáticas y programación para conquistar Fórex.

Hoy vamos a crear un sistema de arbitraje legal a los ojos de los brókeres, que creará miles de precios sintéticos en el mercado Fórex, los analizará y negociará con éxito para obtener beneficios.

Este artículo se centra en el algoritmo metaheurístico Atmosphere Clouds Model Optimisation (ACMO), que modela el comportamiento de las nubes para resolver problemas de optimización. El algoritmo usa los principios de generación, movimiento y propagación de nubes, adaptándose a las "condiciones meteorológicas" del espacio de soluciones. El artículo revela cómo una simulación meteorológica del algoritmo encuentra soluciones óptimas en un espacio de posibilidades complejo y detalla las etapas del ACMO, incluida la preparación del "cielo", el nacimiento de las nubes, su movimiento y la concentración de la lluvia.

El SAR parabólico (Stop-and-Reversal, SAR) es un indicador de confirmación de tendencia y de puntos de finalización de tendencia. Debido a que es un rezagado en la identificación de tendencias, su propósito principal ha sido posicionar trailing stop loss en posiciones abiertas. Sin embargo, exploramos si realmente podría usarse como una señal de Asesor Experto, gracias a clases de señales personalizadas de Asesores Expertos ensamblados por un asistente.

La identificación y preservación eficaz de la estructura local de los datos del mercado en condiciones de ruido es una tarea importante en el trading. El uso del mecanismo de Self-Attention ha ofrecido buenos resultados en el procesamiento de estos datos, pero el método clásico no tiene en cuenta las características locales de la estructura original. En este artículo, le propongo familiarizarse con un algoritmo que considera estas dependencias estructurales.

El Índice de fuerza relativa (Relative Strength Index, RSI) es un oscilador de momento popular que mide el ritmo y el tamaño del cambio de precio reciente de un valor para evaluar situaciones de sobrevaloración y subvaloración en el precio del valor. Estos conocimientos sobre velocidad y magnitud son clave para definir puntos de reversión. Ponemos este oscilador a trabajar en otra clase de señal personalizada y examinamos las características de algunas de sus señales. Sin embargo, comenzaremos resumiendo lo que comenzamos anteriormente sobre las Bandas de Bollinger.

Este artículo presenta el Algoritmo de Irrigación Artificial (ASHA), un nuevo método metaheurístico desarrollado para resolver problemas generales de optimización. Basado en la modelización de los procesos de flujo y almacenamiento del agua, este algoritmo construye el concepto de un campo ideal en el que cada unidad de recurso (agua) es invocada para encontrar una solución óptima. Hoy descubriremos cómo el ASHA adapta los principios de flujo y acumulación para asignar eficazmente los recursos en el espacio de búsqueda, y también veremos su aplicación y los resultados de sus pruebas.

Este será un artículo muy divertido y bastante curioso, en varios aspectos. Abordará la unión, para resolver un problema discutido anteriormente. Además, exploraremos algunas situaciones inusuales que pueden surgir al usar una unión en aplicaciones. El contenido expuesto aquí tiene, pura y simplemente, una finalidad didáctica. En ningún caso debe considerarse como una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos mostrados.

En este artículo, veremos qué es una unión. Aquí, mediante la experimentación, analizaremos las primeras construcciones en las que podría utilizarse una unión. No obstante, lo que se mostrará aquí es solo la parte básica de todo un conjunto de conceptos e información que se explorará más a fondo en artículos futuros. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea aprender y estudiar los conceptos mostrados.

Le proponemos que conozca un nuevo enfoque de la detección de objetos mediante hiper-redes: una hiper-red de generación de coeficientes de peso para el modelo básico que permite tener en cuenta las peculiaridades del estado actual del mercado. Este enfoque mejora la precisión de las previsiones adaptando el modelo a las distintas condiciones comerciales.

Este proyecto explora la fusión del aprendizaje profundo y el análisis técnico para probar estrategias de trading en forex. Se utiliza un script en Python para experimentar rápidamente, empleando un modelo ONNX junto con indicadores tradicionales como PSAR, SMA y RSI para predecir los movimientos del EURUSD. A continuación, un script de MetaTrader 5 lleva esta estrategia a un entorno en vivo, utilizando datos históricos y análisis técnicos para tomar decisiones de negociación informadas. Los resultados de las pruebas retrospectivas indican un planteamiento prudente pero coherente, centrado en la gestión del riesgo y el crecimiento constante más que en la búsqueda agresiva de beneficios.

Este artículo detalla un algoritmo de optimización inspirado en el tiro con arco, centrado en el uso del método de la ruleta como mecanismo de selección de zonas prometedoras para las "flechas". Este método nos permite evaluar la calidad de las soluciones y seleccionar las más prometedoras para seguir estudiándolas.

Hoy proponemos al lector introducir el método del transformador vectorial jerárquico (HiVT), desarrollado para la previsión rápida y precisa de series temporales multimodales.

En el proceso de análisis de la situación del mercado, dividimos este en segmentos individuales, identificando las tendencias clave. Sin embargo, los métodos tradicionales de análisis suelen centrarse en un solo aspecto, lo cual limita nuestra percepción. En este artículo, presentaremos un método que nos permitirá seleccionar varios objetos, ofreciéndonos una comprensión más completa y variada de la situación.

En este artículo analizaremos los algoritmos necesarios para utilizar métodos de atención en la resolución de problemas de detección de objetos en nubes de puntos. La detección de objetos en nubes de puntos es bastante importante para muchas aplicaciones del mundo real.

En este artículo le contaremos cómo crear un panel simple para cambiar la configuración del indicador directamente desde el gráfico, y qué cambios se deberán introducir en el indicador para conectar este panel. Este artículo está dirigido exclusivamente a aquellos que acaban de empezar a familiarizarse con MQL5.

En este artículo, nos centraremos en el estilo visual de la interfaz gráfica de usuario (GUI) de nuestro Panel de Administrador de Trading utilizando MQL5. Exploraremos diversas técnicas y funciones disponibles en MQL5 que permiten personalizar y optimizar la interfaz, garantizando que satisfaga las necesidades de los operadores al tiempo que mantiene una estética atractiva.

Guía paso a paso para la optimización automática en MQL5 para Asesores Expertos. Cubriremos la lógica de optimización robusta, las mejores prácticas para la selección de parámetros y cómo reconstruir estrategias con pruebas retrospectivas. Además, se discutirán métodos de nivel superior, como la optimización del avance, para mejorar su enfoque comercial.

Agregaremos Deep Learning a esos tres ejemplos que se publicaron en artículos anteriores y compararemos los resultados con los anteriores. El objetivo es aprender cómo agregar DL (Deep Learning) a otro EA.

Las bandas de Bollinger son un indicador de envolvente muy común utilizado por muchos traders para colocar y cerrar operaciones manualmente. Examinamos este indicador considerando las diferentes señales posibles que genera, y vemos cómo se podrían poner en uso en un Asesor Experto montado por un asistente.

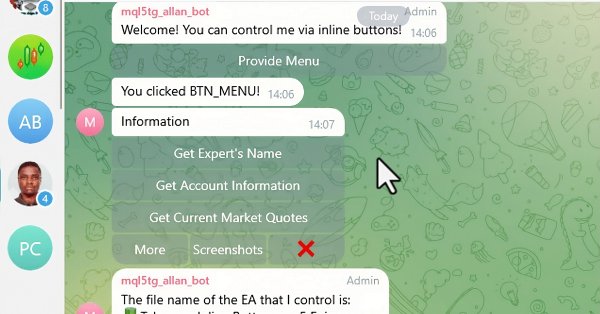

En este artículo, integramos botones interactivos en línea en un Asesor Experto MQL5, permitiendo el control en tiempo real a través de Telegram. Cada pulsación de botón desencadena acciones específicas y envía respuestas al usuario. También modularizamos las funciones para manejar los mensajes de Telegram y las consultas de devolución de llamada de forma eficiente.

Este artículo explora un algoritmo de selección de características introducido en el artículo 'Local Feature Selection for Data Classification' de Narges Armanfard et al. El algoritmo se implementa en Python para construir modelos clasificadores binarios que pueden integrarse con aplicaciones de MetaTrader 5 para la inferencia.

Este artículo es el comienzo de una serie de desarrollos para una biblioteca llamada “Connexus” para facilitar las solicitudes HTTP con MQL5. El objetivo de este proyecto es brindarle al usuario final esta oportunidad y mostrarle cómo utilizar esta biblioteca auxiliar. Mi intención era hacerlo lo más sencillo posible para facilitar el estudio y ofrecer la posibilidad de desarrollos futuros.

Seguimos estudiando los algoritmos para extraer características de una nube de puntos. Y en este artículo, nos familiarizaremos con los mecanismos para mejorar la eficacia del método PointNet.

En este artículo, vamos a mejorar la capacidad de respuesta del Panel de administración que hemos creado anteriormente. Además, exploraremos la importancia de los mensajes rápidos en el contexto de las señales de negociación.

Este artículo trata de los operadores básicos para cambiar el flujo de ejecución: condiciones, ciclos y el operador switch. El uso de estos operadores añadirá la capacidad de que las funciones que creemos actúen de forma "inteligente".

Este Asesor Experto, llamado SMOC, que significa Stochastic Model Optimal Control (Modelo Estocástico de Control Óptimo), es un ejemplo sencillo de un avanzado sistema algorítmico de trading para MetaTrader 5. Utiliza una combinación de indicadores técnicos, control predictivo de modelos y gestión dinámica de riesgos para tomar decisiones comerciales. El EA incorpora parámetros adaptativos, dimensionamiento de posiciones basado en la volatilidad y análisis de tendencias para optimizar su rendimiento en diferentes condiciones de mercado.

El transformador contrastivo de patrones analiza la situación del mercado tanto a nivel de velas individuales como de patrones completos, lo cual contribuye a mejorar la calidad de modelado de las tendencias del mercado, mientras que el uso del aprendizaje por contraste para emparejar las representaciones de velas y patrones conduce a la autorregulación y a la mejora de la precisión de la predicción.

En este artículo, desarrollamos un Asesor Experto de trading de ejecución rápida en MQL5, aprovechando los indicadores SAR Parabólico (Stop and Reverse, SAR) y Media Móvil Simple (Simple Moving Average, SMA) para crear una estrategia de trading reactiva y eficiente. Detallamos la implementación de la estrategia, incluyendo el uso de los indicadores, la generación de señales y el proceso de prueba y optimización.

A la hora de analizar la situación del mercado con nuestros modelos, el elemento clave es la vela. No obstante, sabemos desde hace tiempo que las velas pueden ayudar a predecir los movimientos futuros de los precios. Y en este artículo aprenderemos un método que nos permitirá integrar ambos enfoques.

En este artículo, creamos varias clases para facilitar la comunicación en tiempo real entre MQL5 y Telegram. Nos centramos en recuperar comandos de Telegram, decodificarlos e interpretarlos y enviar respuestas apropiadas. Al final, nos aseguramos de que estas interacciones se prueben eficazmente y estén operativas dentro del entorno comercial.

Seguimos automatizando los pasos que antes realizábamos manualmente. Esta vez regresaremos a la automatización de la segunda etapa, es decir, a la selección del grupo óptimo de instancias únicas de estrategias comerciales, complementándola con la posibilidad de considerar los resultados de las instancias en el periodo anterior.